来源:慧保天下

改革开放四十多年来,我国金融体系实现跨越式发展。2025年,金融业总资产超500万亿元,238家保险机构与数千家银行业金融机构织就全国服务网络,传统“自上而下”的集中式监管,已难以适配市场多元需求与复杂经济金融环境。

为破解这一困境,近年来监管部门聚焦实质风险、解决实际问题,全面推进分级分类监管。2023年国家金融监管总局成立后,“四级垂管”架构正式落地,既聚焦重要机构防范风险“交叉感染”,又通过“简政放权”强化属地监管精准性,大幅降低管理成本。

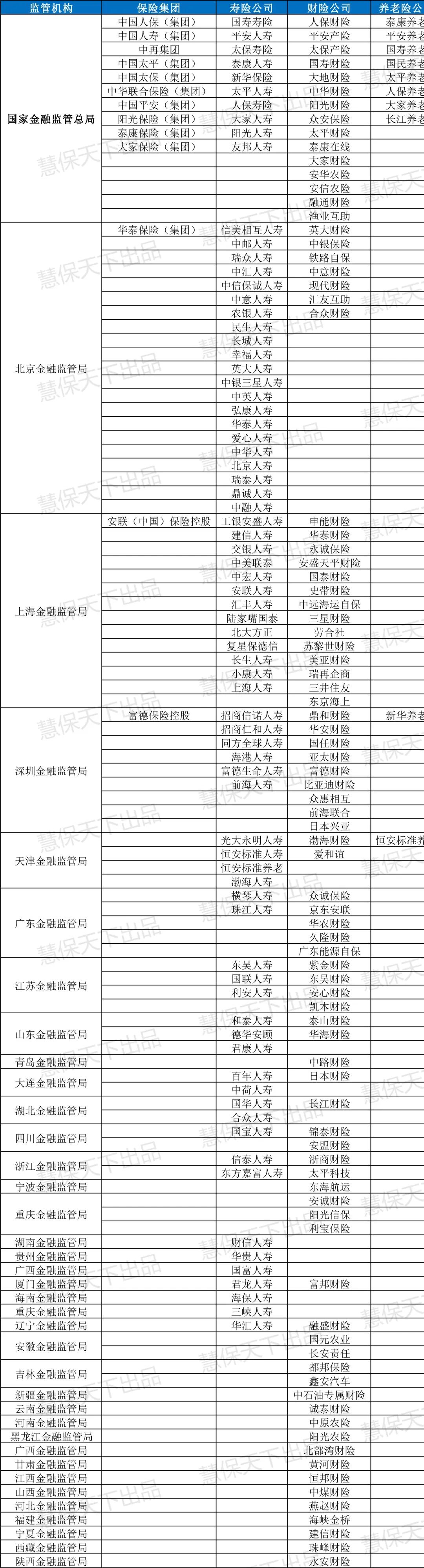

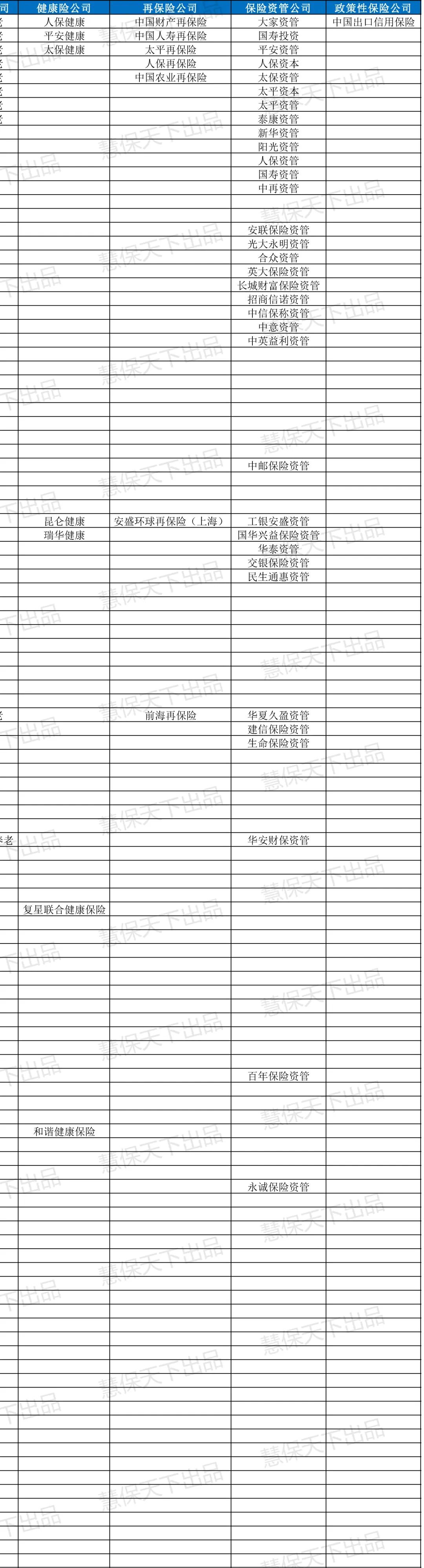

在此基础上,国家金融监管总局近期出台两大重磅文件:《关于授权调整部分行政许可及报告事项监管层级的通知》明确部分行政许可事项监管层级下放至支局层面;而前期发布的《保险机构法人名单(截至2025年6月末)》显示,238家保险法人机构中,国家金融监管总局直接监管的保险法人机构已经降至65家。

01

监管权限下放,险企分支机构变更营业场所等两类行政许可事项监管层级下沉至地市支局

11月5日,国家金融监管总局正式发布《关于授权调整部分行政许可及报告事项监管层级的通知》,明确在“接得住、管得好”的前提下,将两类行政许可、四类报告事项的监管层级下放至金融监管支局,全面激活基层监管效能。

此次下放的两类行政许可事项精准聚焦基层高频需求,涵盖辖内中资商业银行分支机构名称变更,以及辖内保险公司分支机构变更营业场所(同一地址增减面积除外),这两类事项占金融机构日常行政许可申请总量的60%以上,直接对接机构运营核心场景。

报告事项则包括中资商业银行支行行长任职、农村中小银行分支机构变更及临时住所调整、保险公司营销服务部负责人备案、保险兼业代理机构授权调整等四大类,甚至细化到农村中小银行因房屋维修临时变更住所6个月以内等具体情形,全面回应基层机构实际诉求。

为确保“放而不乱”,新政构建了全流程保障机制。明确各金融监管局需先开展辖内支局承接能力评估,充分听取机构意见后因地制宜推进下放,原则上2027年年底前完成全部交接工作。在资源保障方面,省级监管局需为支局配备行政许可审批系统、许可证信息管理系统等软硬件设备,系统权限与下放事项严格匹配,不得随意扩大监管范围,且系统管理权限原则上不下放,从技术层面筑牢风险防线。值得关注的是,支局承接相关事项后将一并负责金融许可证的制发与管理,彻底解决以往“管事不管证、管证不管事”的脱节问题,实现事权与许可载体的统一。

02

总局直管保险法人数量减至65家,北京、上海、深圳三地方监管局直管保险法人数量增加明显

在行政许可下放政策发布的一个月前,国家金融监管总局还发布了《保险机构法人名单(截至2025年6月末)》,明确全国238家持牌保险机构的最新监管归属。

此次调整后,国家金融监管总局直接监管的保险法人数量从2024年末的116家锐减至65家,监管重心进一步向系统重要性机构聚焦。此次划转至地方监管局的保险法人机构类型覆盖保险全业态:3家保险集团(华泰保险集团、富德控股、安联控股)、2家再保险公司、16家人身险公司、8家财险公司及21家保险资管公司,剩余划转机构将按计划逐步完成交接。

从区域分布来看,北京、上海、深圳成为地方监管核心阵地:

北京金融监管局监管数量从24家增至39家,新增机构中10家为保险资管公司;

上海局从24家增至36家,承接安联控股、安联保险资管等核心主体;

深圳局从12家增至21家,覆盖富德控股、建信保险资管等重点机构。

值得注意的是,监管权责划转并非简单的权限移交,而是全链条责任承接。地方监管局将负责辖区内中小险企的“董监高”任职资格、股东变更、增资发债等审批事项,以及偿付能力监管、公司治理检查、市场行为规范、非现场监测等全流程监管职责。

与此同时,中国人保、中国人寿等10家大型保险集团及其子公司,以及政策性保险公司中国出口信保、中央金融企业中农再等特殊机构仍由总局直管,形成“集团直管、中小下放”的清晰分工格局,既防范系统性风险,又强化日常监管针对性。

同样值得注意的是,在整个“十四五”期间,国家金融监管总局及其派出机构直接监管的保险法人机构数量是在不断调整中的,国家金融监管总局局长李云泽在公开活动上曾表示,“十四五”以来……对41家重点机构实施提级监管,同时下放112家中小保险机构的监管权限。

03

政策积淀、架构优化与市场倒逼,多维赋能监管放权与金融治理升级

“放管服”改革的持续深化为此次放权奠定了政策基础。

我国金融领域简政放权已历经十余年探索,从2015年打破“层层上报、逐级审批”模式,到2020年上海、广东等自贸试验区“开展证照分离”改革试点,原银保监会分批次开展保险公司“属地监管”,再到2023年国家金融监管总局组建后取消非银机构非资本类债券审批,十年改革之路清晰勾勒出“减环节、简程序、强监管、优服务”的核心逻辑,为此次放权积累了丰富实践经验。

2023年“总局—省级监管局—市级监管分局—县级监管支局”四级垂管架构正式成型,全国1730家支局实现县域监管全覆盖,但初期“权责错配”问题凸显:基层支局贴近市场却缺乏核心权限,省级局深陷高频琐事难以聚焦风险处置,总局被日常事务牵绊无法集中精力防范系统性风险。而“高风险、高强度,低风险、低强度”的监管原则,成为破解这一困境的核心遵循,推动四级架构从“物理存在”转向“功能协同”。

金融市场的多元化发展也进一步倒逼监管转型。截至2025年6月末,全国持牌保险机构达238家,涵盖13家集团、88家财险公司、75家寿险公司、34家保险资管公司等多元业态,银行机构分支机构更是遍布城乡。系统重要性机构需总局集中资源实施穿透式监管,而大量中小机构的日常运营事项具有高频、低风险特征,更适合地方就近监管。基层支局的就近审批能大幅提升效率,这种市场差异化需求推动监管从“集中管控”向“属地深耕”转型。

对金融机构而言,办事成本大幅降低,经营活力持续释放。基层机构办理分支机构更名、负责人任职等事项,无需再历经“本级申请—上级初审—省级审批”多重环节,可直接向市级支局提交申请,通过全国统一审批系统在线审核,实现“一次提交、全程网办”。效率提升让机构得以聚焦核心业务,农村中小银行、保险公司能及时优化营销服务网络,金融服务的普惠性与可得性显著增强。

对监管体系而言,资源配置更趋优化,监管效能全面提升。总局通过下放权限,将宝贵资源从繁杂事务性工作中解放出来,集中精力聚焦重要机构,紧盯隐性股东、关联交易等隐蔽风险。地方监管局则发挥“贴身监管”优势,将监管触角延伸至市场一线。依托对辖区机构运营状况、区域产业特征的深度了解,地方局不仅能快速响应机构日常监管诉求,更能精准捕捉区域性、苗头性风险。

对行业生态而言,分级分类监管格局成型,金融治理水平将持续升级。新政构建起“总局管重点、地方管中小、基层管日常”的清晰格局,通过全国监管信息共享平台实现审批流程、监管数据全程留痕,避免“监管洼地”。基层支局推行的信用分级分类监管,根据机构风险水平实施差异化措施,让有限监管资源“好钢用在刀刃上”。这种精细化治理模式,既保障了市场主体经营自主权,又守住了不发生系统性、区域性金融风险的底线,推动金融监管从“管理型”向“治理型”转型。

附:保险机构属地监管名录(截至2025年6月末)

责任编辑:李琳琳