作为苹果供应链中的核心玩家,由“果链女王”曾芳勤执掌的广东领益智造股份有限公司(以下简称“领益智造”),早已于2018年在A股上市站稳脚跟,截至今年11月28日,其市值在盘中一度突破1000亿元的规模。

如今,这家横跨AI硬件、汽车及低空经济等业务的制造巨头,也已在今年11月20日开启港交所的IPO冲刺,试图在港股市场开辟新的融资通道。

不过,随着消费电子市场风云变幻,苹果的光环似乎不再像从前那般耀眼。

领益智造在享受果链红利多年后,也面临着诸多经营挑战。客户集中度持续加剧的风险、激增的贸易应收款以及短期内翻倍的借款压力,都在影响着领益智造的未来发展。

更重要的是,公司在现有业务基础上,必须尽快开辟新的增长曲线,汽车和人形机器人会是理想方向吗?

1

果链女王操盘千亿巨头企业,业绩依赖前五大客户

领益智造并非首次冲刺港交所IPO,早在2021年6月30日就曾向香港联交所提交了上市申请,并在同年9月16日获得了中国证监会的批准。

不过,领益智造表示鉴于当时资本市场状况的波动及业务发展战略的调整,公司有关上市申请失效后,在2022年4月自愿暂停了赴港上市的尝试。

领益智造还曾考虑过在2022年赴伦敦证券交易所上市,不过最终也未能成行。

如今,领益智造算是二闯港交所,而带领公司冲刺港交所的是有“果链女王”之称的曾芳勤。

曾芳勤1965年出生于湖北,在上世纪80年代考入武汉大学,毕业后被分配到深圳一家国企做渔业管理工作,彼时的深圳成为国内首批经济特区还不足10年,正处于一个快速变化的高速发展阶段。

曾芳勤在这家渔业国企做到了副总经理职位,原本稳定的人生也因为她后来的赴美留学选择发生更多变化。留学归国后,曾芳勤担任了美时精密加工有限公司中国区域总经理。

随着对智能制造行业的深入了解,曾芳勤越来越觉得国内这一领域的巨大蓝海市场和机遇,于是在2006年,41岁的曾芳勤创办了“领胜电子”,也就是领益智造的前身。

这背后的推动者还有诺基亚,当时诺基亚想要在中国寻找靠谱供应商,曾芳勤的创业公司领胜电子承接了诺基亚的业务订单。

2009年,曾芳勤的创业再次迎来重大转机,她带领公司拿到了来自苹果公司的订单,自此成为果链企业之一。

据曾芳勤回忆,刚开始看到苹果公司产品图纸时,发现按对方的要求,公司的生产成本都比苹果公司的出价要高,公司面临接一单亏一单的挑战。

曾芳勤提到了富士康老板郭台铭说过的“红字接单,蓝字出货”经营理念——红字接单即按客户的需求准备物料,蓝字出货则是指记录生产过程中的实际物料消耗,两者最终会产生一定的差距,从而获得盈利的可能。

通过这种方式,曾芳勤带领公司越做越大。2012年,她带领公司将手机模切业务做到了全球业界第一(按收入计),2018年公司通过并购重组与江粉磁材合并后更名为领益智造并上市。

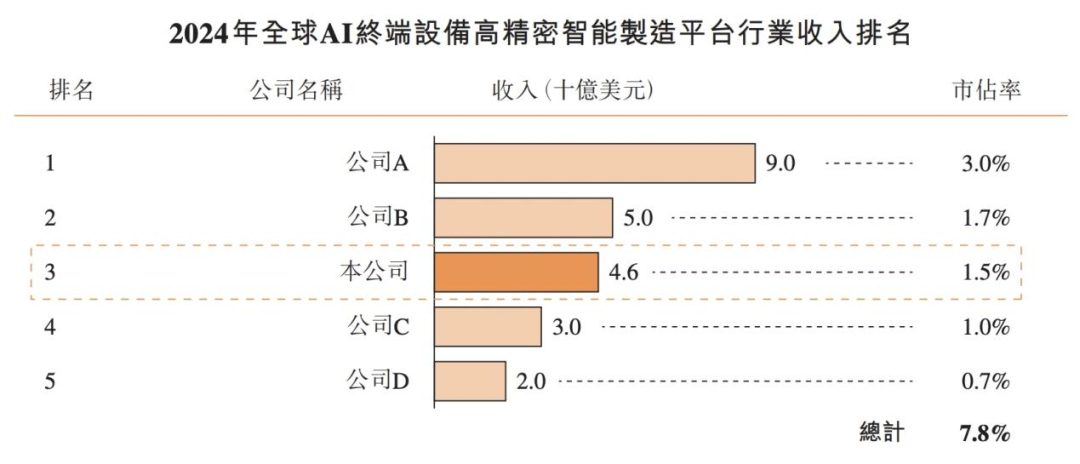

据最新的招股书披露,弗若斯特沙利文的资料显示,以2024年收入计,领益智造在全球AI终端设备高精密功能件行业中排名第一,年收入达到22.59亿美元,市占率6.7%;在全球AI终端设备高精密智能制造平台行业排名第三,年收入46亿美元,市占率1.5%。

此次上市前,曾芳勤通过直接或间接持有领益智造58.64%的股份,她与自己全资持有的领胜投资一起组成了领益智造的控股股东。

抱紧大客户的“大腿”让领益智造迅速在消费电子领域站稳脚跟,但同时也让该公司面临客户集中度较高的风险。

招股书显示,2022年、2023年、2024年及2025年前9个月(以下简称“报告期内”),领益智造的前五大客户分别贡献收入169.47亿元、177.67亿元、247.73亿元及212.13亿元,占公司总收入的比例分别为49.1%、52.0%、56%及56.4%。

其中,他们对最大客户的销售额分别占公司总收入的24.4%、24.2%、22%及18.4%。

从商业逻辑来看,客户集中度高在一定程度上可以带来规模效应,降低生产和营销成本。但过度依赖单一客户群体,就如同将所有鸡蛋放在一个篮子里,一旦核心客户出现经营问题、订单减少或者转向其他供应商,领益智造的业绩将遭受重创。

比如曾经辉煌一时的果链企业欧菲光,因被苹果踢出供应链,业绩瞬间一落千丈,股价也大幅下跌,从2021年至今仍未完全恢复元气。

2

贸易应收款项超127亿,短期借款9个月内翻倍

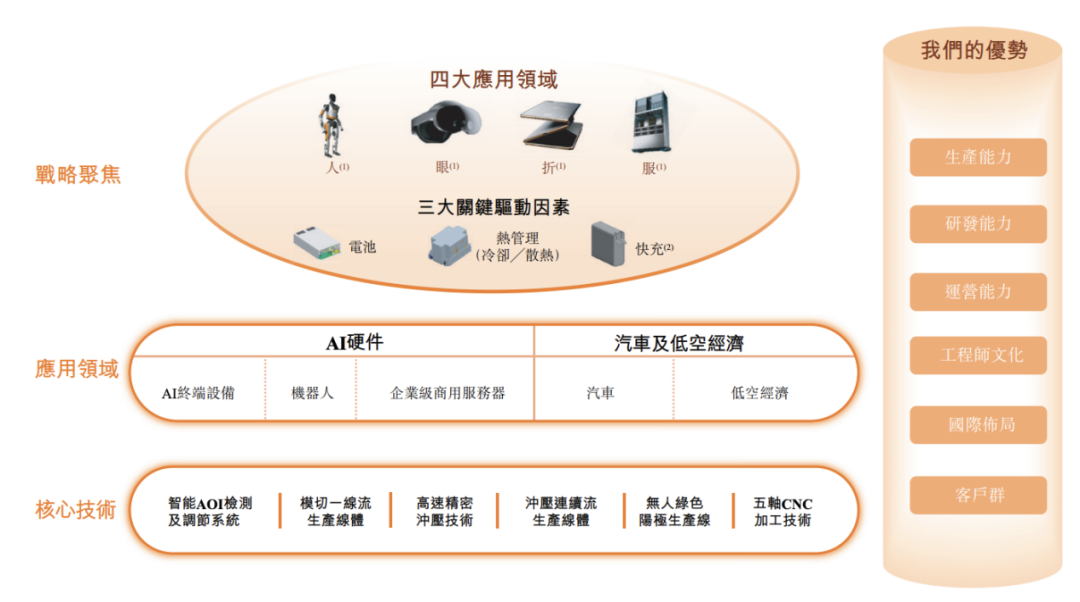

作为一家AI硬件智能制造平台,领益智造打造了覆盖从核心材料、精密功能件、模组到精品组装的全链条产品矩阵。

从应用领域来看,其业务又包括AI硬件(涵盖AI终端设备、机器人、企业级商用服务器)和汽车及低空经济。

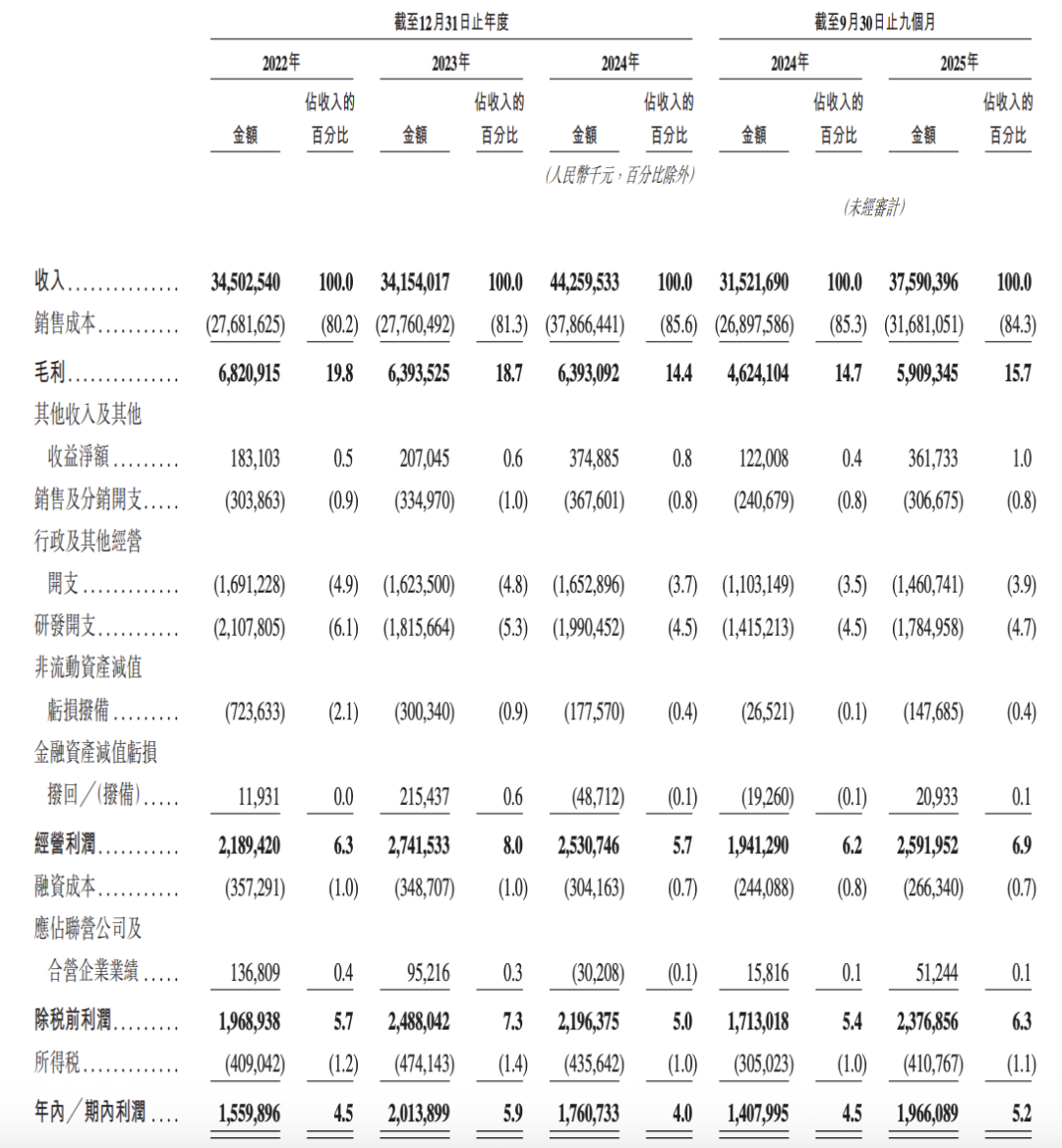

招股书披露,报告期内,领益智造的营收和净利润表现并不稳定。

在营收端,领益智造的各期营收分别约为345.03亿元、341.54亿元、442.6亿元及375.9亿元。2023年营收同比微降1%,2024年又同比增长约29.6%,2025年前三季度的营收同比增速约为19.3%,增速又出现放缓迹象。

在净利润端,领益智造的各期净利润分别约为15.6亿元、20.14亿元、17.61亿元及19.66亿元。2023年净利润同比增长29.1%,2024年又同比下降12.6%,2025年前三季度的净利润同比增速升至约39.6%。

其中,2024年领益智造出现了“增收不增利”的状况。

具体业务方面,在报告期内,领益智造的AI硬件业务一直贡献近9成的营收,营收占比分别为91.2%、89.9%、92.1%及87.6%。

汽车及低空经济的营收占比分别为3.1%、4.1%、4.8%及5.2%。其他业务(主要包括来自清洁能源业务的收入)占比分别为5.7%、6%、3.1%及7.2%。

领益智造的境外业务在报告期内有较大幅度的增长,营收从2022年的90.5亿元增至2025年前三季度的177.65亿元,占总营收的比重从26.2%提升至47.3%。

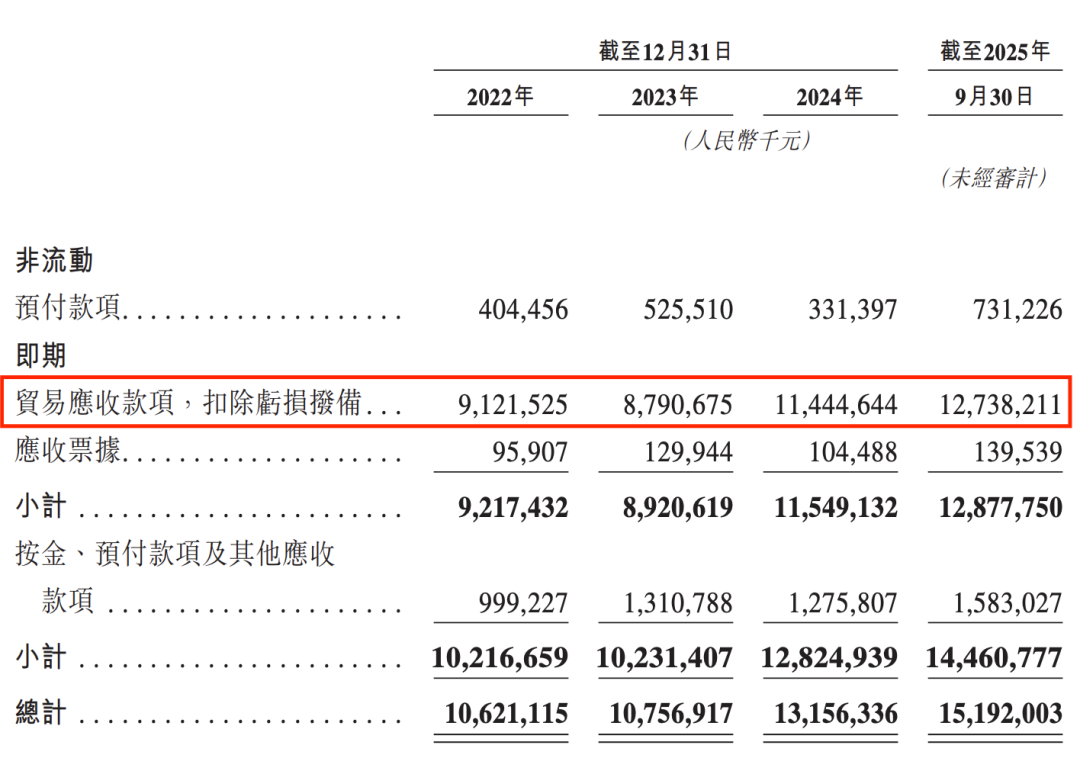

报告期内,领益智造的财务压力日益凸显。各期的贸易应收款项(扣除亏损拨备)分别约为91.22亿元、87.91亿元、114.45亿元及127.38亿元,整体呈现增长趋势。

各期贸易及其他应收款项总额分别约为106.21亿元、107.57亿元、131.56亿元及151.92亿元,说明领益智造面临的信贷风险在加剧。

存货方面,领益智造也在持续增长,报告期内分别约为51.07亿元、57.36亿元、58.59亿元及75.57亿元。

这种高应收加上高存货的“双高”局面导致公司现金流承压,如在2025年前三季度,领益智造的经营活动现金净额为22.97亿元,远无法覆盖同期66.05亿元投资支出,使其更加依赖外部借款维持运营和扩张。

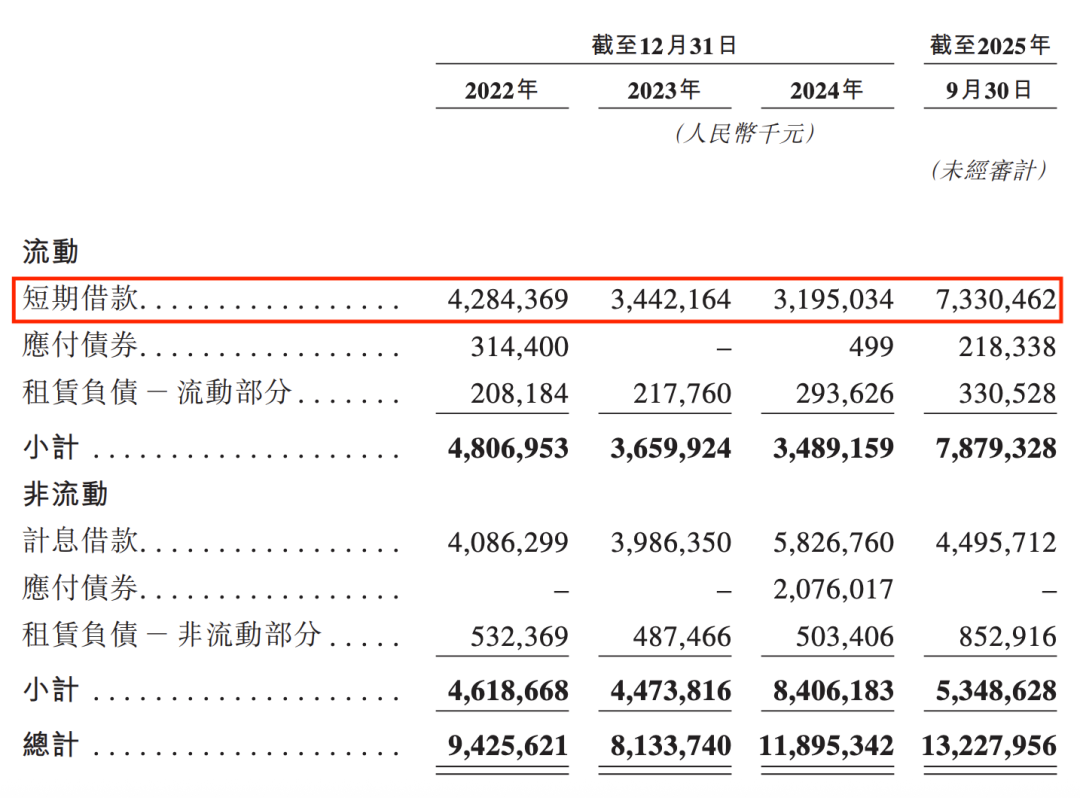

报告期内,领益智造的计息借款也从2022年末的83.71亿元增至2025年9月30日的118.26亿元。其中,2025年前9个月计息借款增加主要原因就是短期借款增加,以支持公司的业务扩张。

据披露,领益智造的短期借款从2024年末的31.95亿元增至2025年9月30日的73.3亿元,9个月内出现了翻倍增长的态势。

3

以“买买买”寻找第二曲线,汽车与人形机器人前路几何?

在消费电子行业竞争日益激烈的当下,面对客户集中度一度高达56%的单一结构,领益智造也在积极布局业务拓展事宜。

如前文所述,领益智造的汽车及低空经济的营收占比分别为3.1%、4.1%、4.8%及5.2%,虽然有增长趋势,但远未达到成为公司第二增长曲线的地步。

2025年,领益智造以多笔投资并购案打响了向汽车电子与人形机器人领域突围的攻坚战,一场以“买买买”寻找第二增长曲线的布局也已拉开序幕。

今年4月,领益智造宣布将收购江苏科达斯特恩汽车科技股份有限公司(以下简称“江苏科达”)66.46%的股权,最初是计划发行可转换公司债券+支付现金并募集配套资金,不过后来领益智造决定调整为以纯现金方式收购。

江苏科达是比亚迪、理想等车企的一级供应商,领益智造收购江苏科达以后,他们的汽车业务将实现从Tier 2向Tier 1的成功转型,快速切入具备广阔市场前景的汽车饰件行业,获得汽车内外饰件系统零部件及模具的设计、制造及销售能力。

今年10月,领益智造又宣布再以24.04亿元拿下浙江向隆机械有限公司(以下简称“浙江向隆”)96.15%的股权。

浙江向隆作为国家级专精特新“小巨人”企业,主营汽车等速驱动轴、传动轴等动力传动核心部件,客户包括大众、丰田、比亚迪、蔚来等主流车企,领益智造此次收购将动力传动系统轴件业务收入囊中,将会完善其汽车产业链的核心环节。

不过,未来领益智造对收购标的的整合难度不容小觑。

以江苏科达为例,这家公司虽为头部车企供应商,但新能源汽车行业竞争激烈,零部件供应商面临价格战、技术迭代等多重压力,该公司资产负债率较高(超过81%),且经营现金流持续为负,其未来盈利能力存在不确定性。

除了收购汽车零部件企业,今年11月份领益智造还战略投资了高端电源创业公司杭州铂科电子。

在人形机器人领域,今年6月,领益智造曾调整其部分可转债募投项目,增加了人形机器人关键零部件及整机代工能力升级项目,拟为此项目募资5000万元。

2025年8月,领益智造又与北京人形机器人创新中心升级合作;10月中旬,领益智造又在互动平台透露,公司已与智元合资成立了东莞领智创新机器人科技有限公司,公司持股比例占80%。

10月20日,领益智造透露,除了智元机器人外,他们已与北京人形、星尘智能、AIRS、强脑科技、九天创新、国创中心、傲意科技等多家国内头部具身智能企业签订战略合作协议。

11月26日,领益智造官方账号在互动易平台上透露,公司在机器人领域已经形成了规模化订单,为客户提供量产服务。

不过现阶段,领益智造的汽车与人形机器人业务都处于投入期,尤其是人形机器人业务,虽有规模化订单,但暂未形成规模化收入,且在公司内营收占比较小。未来这些布局能否为公司撑起半边天,还有待市场的进一步验证。

从财务角度来看,多笔收购也给领益智造带来了商誉减值风险。

2022年至2024年,公司商誉减值亏损分别为3.94亿元、0.66亿元、1.29亿元,虽规模不大,但随着收购标的增多,商誉金额持续增加,未来若标的业绩不达标,可能面临大额减值,进一步侵蚀利润。

从当前的情况来看,领益智造这次二闯港交所,背后是其业绩依赖大客户、财务压力增大和转型挑战等多重问题的集中体现。

未来,领益智造如何平衡短期偿债压力与长期战略投入,如何整合收购标的并真正提升技术内核,将是曾芳勤及其团队必须解决的问题。

领益智造能否成功登陆港交所,「创业最前线」将持续关注。

*注:文中题图及未署名图片来自摄图网,基于VRF协议。