东海期货研究

生猪供应减少。6/7/8月商品猪出栏预计环比持续下降,生猪供应迎来周期低点。能繁母猪淘汰影响开始显现。养殖企业出栏计划完成较好,刻意减少出栏比例和增重来抗衡压价行为。下半年供应成V型状态。供应增加比例或低于需求增加比例。

需求或有回升。需求根据疫情变化波动较大,难以预测。疫情封停一度导致经济活动停滞,疫情区域消费因囤货而暴涨。当前多地区预计放松静默管理,这将使得餐饮恢复,进而增加食品的需求。进入下半年,生猪需求好转是大概率事件。随着腌腊季节和农历新年的来临,猪肉需求回升。供需缺口将近一步拉大。

成本上涨推高猪价底部。养殖成本如防疫成本和饲料成本的提升将大大提高猪价的底部,使得生猪价格总体费用增加,推高猪价。

宏观刺激经济政策继续推进。国务院持续推动救市措施,将促进需求的恢复。

结论及操作建议:供减需增已经是大概率事件。猪周期已经进入反转。择机多远月。2209合约18500元开始入场,2211合约高点上看26000关口附近。做多1-3价差到2200元。

风险因素:发改委托市收储;新冠疫情复发,各省静默管理反复。

2022年上半年行情回顾

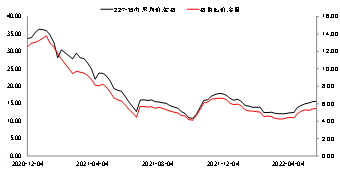

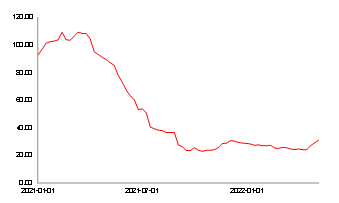

2022年上半年的生猪行情呈现V型反弹的局面。时间划分大致以4月15号为界限。直到现在猪价依旧在积蓄力量,等待下一次的反转。

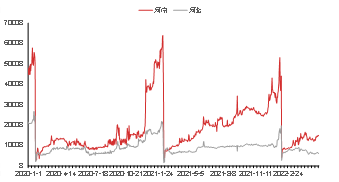

图1

全国生猪价格和猪粮比

资料来源:Wind,东海期货整理

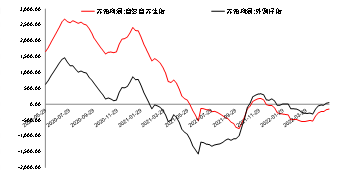

图2

养殖利润

资料来源:wind,东海期货整理

第一阶段是年初至四月中旬。在此期间,猪价的下滑是由于供应过剩,即2021年行情的尾段行情的延续。自从季节性需求高潮的褪去,季节性低谷紧随而来,商品猪供应超量的格局继续延续,猪肉的需求却一直在下行空间,因此猪价持续的低迷,并且持续探底。但是,能繁母猪的去化却在去年十一月份达到高潮,并且在很长的时间内都在陆续淘汰。截止到2022年二月份止,断奶仔猪数量达到了低点,但是能繁母猪数量还是因为商品猪低价在陆续淘汰或者替换,因此能繁母猪的数量根据数据显示,还在继续下滑。

第二阶段是四月中旬之后。根据养殖场反馈,生猪销售进度一直完成较好。三月计划提前完成,当时猪价缺还在低位徘徊。到四月中旬,养殖场生猪销售计划再度提前完成。因此养殖企业开始怀疑市场真实需求在改善,主动减少出栏的数量,增加商品猪的重量。同时,二次育肥也在积极的启动。大量中猪(70-100kg)被卖到二次育肥场来做二次育肥。多重因素叠加之下,猪价呈现快速拉涨的局面。虽然在此期间,养殖场和屠宰场博弈不断。屠宰场一直尝试通过压价来压低生猪收购价格。但是养殖场通过减量来应对,导致猪价跌少涨多。最终养殖企业在博弈中获胜,猪价在15-16元的价格区间震荡。

策略建议:2209合约18500元开始入场,2211合约高点上看26000关口附近。做多1-3价差到2200元。

2022年下半年生猪市场要点分析

2.1.生猪供应继续下滑

下半年商品猪供应大概率进入供应下滑通道。供应的减少有两方面的因素:

一是商品猪总体供应量减少。从数据上显示,2021年六月母猪开始大量淘汰,并且一直持续到2022年四月份。其中尤其以2021年十月为一个重要的时间节点,即该月能繁母猪去化最为严重。能繁母猪去化对供应的负面影响开始显现。六月重点生猪企业出栏环比较少3.3%;五月的生猪出栏数据环比下滑7%区间;四月份环比下降约为6%。预计七月,八月商品猪的供应将达到此次周期的一个低点。商品猪供应减少可达30%之多。这大大刺激了多头对于行情的乐观情绪。当然,由于统计口径的差异,部分市场看多观点,商品猪的供应最低点应该在2022年十月份左右。之所以作出这样的判断是因为该观点是基于能繁母猪存量的最低点来考虑。诚然,由于猪价是进入四月份才开始上涨,因此合理推断,养殖市场是在四月下旬才恢复的养殖和补栏积极性。但是我们农产品组通过检测断奶仔猪数量的恢复情况,了解到部分资金雄厚的企业早早做了布局,在2021年十一月份猪价上涨的时候已经大量补充后备母猪。因其有大量的空闲养殖场,因此快速扩充的目标才得以实现。于此同时,淘汰母猪过程也是优化母猪的过程。在此过程中,母猪的生产效率得到提醒,MSY 和PSY 均有不同程度的增加,因此虽然母猪数量减少,但是断奶仔猪的数量下滑的比例不同步,所以断奶仔猪的供应低点在二月份。如果断奶仔猪的低点在二月份,那商品猪供应的低点就在七,八月份。

图3

全国能繁母猪存栏环比(含后备)

资料来源:涌益咨询,东海期货整理

图4

全国能繁母猪存栏变化(仅经产母猪)

资料来源:青松农牧,东海期货整理

图5

全国仔猪季节性平均价格

资料来源:涌益咨询;东海期货研究所整理

图6

母猪生产结构调查

资料来源:青松农牧,东海期货研究所整理

二是二次育肥数量增加,这减少了生猪实际送宰量。据悉,由于对猪价的乐观预期,二次育肥现象有所回升。二次育肥分为两种情况。第一批二次育肥的时间节点在四月和五月。这个时间段做二次育肥是看好未来涨势,并且标猪采购便宜。当时的采购价格大约在12-14块钱的区间。因此有较大利润。这批二次育肥猪大概率将于六月清空。进入七月伏天,大猪采食减少,应激情况增加,导致养殖难度增加。如果添加设备购置制冷装置,将会导致养殖成本大大增加,不如趁有利润的时候就尽快出手。六月份该月份二次育肥数量理论上较少。进入七月份,并且,由于看涨预期,第二批二次育肥将出现。这批二次育肥是看中下半年市场对于肥猪的需求,认为肥猪售价将高于标猪。通过计算,七月份开始育肥的肥猪最早可于十月出栏,即肥猪开始售价高于标猪的时间节点。

二次育肥这导致了用于实际屠宰的生猪数量低于养殖场出栏的数量,并且给养殖场一个错觉,即需求超好于预期,因此养殖场会尝试提价销售,延缓出栏节奏。两者呈现螺旋形正相关,涨价也会刺激二次育肥和散户的压栏。因此价格的联动作用是非常复杂的,牵涉到较多方面。

进入六月, 未来检测重点是核实能繁母猪的去化情况。当前的问题是:如果能繁母猪去化严重,为什么在饲料的销售数据上并没有看到相应的减量。要知道,19年猪瘟发生的时候 饲料厂销售困难,几乎可以看到哭丧的脸。因此这里面要保留一些质疑,即生猪去化是否真的那么严重。如果是真实的,我们可以验证到底是下面那种情况:

1是如果价格不涨,则整体出栏体重需要持续走低,说明企业销售进度较快。

2是如果出栏体重不降低,则价格需要走高。

六月的现货价格走势是可以验证能繁去化是否如数据体现的那样严重。毕竟去化16%(引用涌益数据)的能繁,造成的供应缺口将非常大,大到可以忽略消费的下滑。如果以上两个情况都没有发生,这说明能繁母猪去化16%这个大前提是错误的。即体重上涨,价格上涨和能繁母猪下降是一个逻辑学上的不可能三角,不可能同时存在。因此可以用来验证市场真实供需。

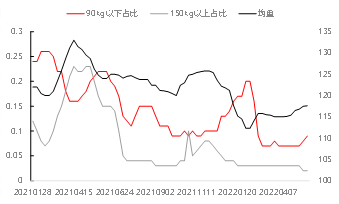

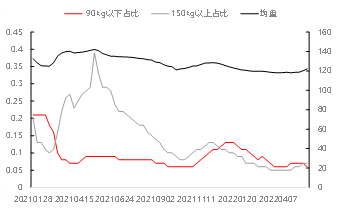

图7

广西生猪出栏体重占比

资料来源:涌益咨询,东海期货研究所整理

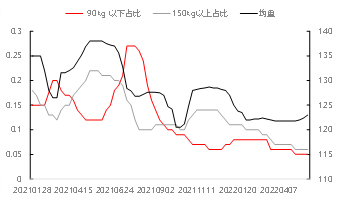

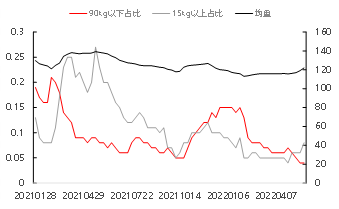

图8

四川生猪出栏体重占比

资料来源:涌益咨询,东海期货研究所整理

图9

辽宁生猪出栏体重占比

资料来源:涌益咨询,东海期货研究所整理

图10

河南生猪出栏体重占比

资料来源:涌益咨询;东海期货研究所整理

2.2.生猪需求可能经谷底回升

进入下半年,猪肉需求将逐步恢复。猪肉季节性消费高点将出现在端午节,国庆节和腊月腌腊时节。这个需求的节点是有明显的特点,是传统的消费节日。相比于上半年的平淡,下半年的需求会更集中,更暴发。三个节气之中要数腊月腌腊需求最明显

需求的定义是屠宰场的屠宰量。直观上,需求的定义往往是定义为猪肉的消费量,即市场能够消化的猪肉总量。从某种程度上讲,这个定义不精确。一方面,在实操过程中,屠宰场才是支付毛猪价格的直接采购人。理论上来说,当毛猪的采购价格上涨,应当同比例传导到白条肉的价格进而传导给消费者。但是实践中发现,屠宰场,或者猪贩子处于各种原因,比如维持市场份额,社会保供任务等,将涨价内部消化,因此毛猪涨价并不一定会传导给消费终端。并且,在毛猪涨价的初期,屠宰场会通过增加圈存的方式来增加短期活体毛猪的存货来赚取价格差,这种行为将短期内助推价格爆发式增长。另一方面,冻品/分割品是跨时期调节猪肉供应的一个重要手段。在传统消费淡季,屠宰场屠宰量增加,冻品库存增加。而在消费旺季,屠宰量如果跟不上市场需求,将有部分冻品进入市场,以价差优势替代鲜品消费。这就是为什么屠宰量尝尝不匹配淡旺季消费总量的原因,也是我们常见在消费淡季,猪价难以持续深跌的主要原因。

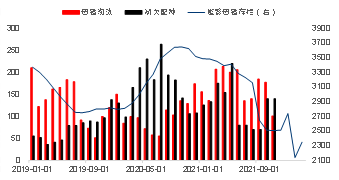

屠宰数量降幅有限,蓄势待发。在明确了上述关于需求的定义之后,再回看屠宰量。定点屠宰点样本检测显示,屠宰的数量陆续回升。在五月份之前,由于猪价低,屠宰场的鲜销率偏低,企业大量入库,导致生猪屠宰数量较高,有力托底。但是进入六月,虽然是次消费淡季,但是屠宰量环比下降幅度不明显。也就是说,屠宰场从一定程度上依然维持着较高的宰量,即便白条提价有限,利润较差。因此随着淡季过去进入九月,需求量的恢复是可以预见的大概率事件。

图11

辽宁、山东日度屠宰数量

资料来源:涌益咨询,东海期货研究所整理

图12

四川、广东日度屠宰数量

资料来源:涌益咨询,东海期货研究所整理

图10

河南、河北日度屠宰数量

资料来源:涌益咨询;东海期货研究所整理

图14

进口年度冻肉总供给

资料来源:Wind;东海期货研究所整理

2.3.养殖成本提升,推高生猪价格底部

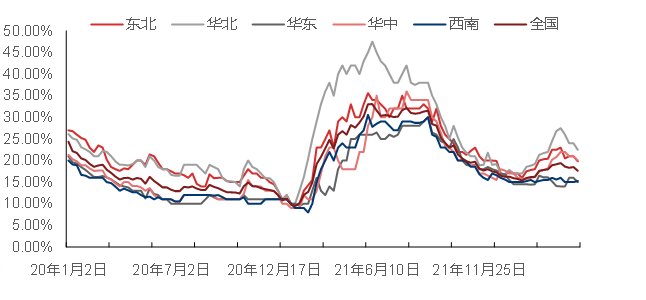

生猪养殖成本逐年上涨。2022年猪价和2018年,2015年相比,固然有疫情的因素,但是非洲猪瘟发生以后,防疫成本已经成为养猪费用的一项重要的费用。除此以外,饲料的费用,环保的费用,都在不同程度上推高生猪价格的底部。使得生猪价格很难在回到历史低位。

环保政策的推广,使得散户养殖将成为历史。散户由于排污设备,防疫技术,对猪周期把控不当,管理断层(年轻一代不愿意从事养猪这类辛苦工作,因而存在后继无人的局面)等等因素在逐步退出养殖市场。散户养殖成本低,饲料成本低(所有能吃的都可作为饲料原料),不计人工费用。但是随着集团养殖比例的逐步扩大,集团的养殖成本均高于散户养殖,集团公司有更高的养殖成本,在计算费用时候需要考虑设备折旧(散户基本不考虑设备折旧,猪舍修修补补都能用),人工费用,还有环保费用等等因素,资本利息等等。并且,推广集团养猪,是国家宏观调控的大方向,是不可逆转的趋势。自从2018年以来,集团的生猪出栏比例不停增加,所占市场份额逐年提升。这既是政策引导的结果,也会推高生猪的总体养殖成本。

饲料成本支持猪价。随着乌俄局势持续动荡,原油,化肥,饲料价格均上涨。这也使得养殖成本从13-16区间范围上升到16-18元的范围。计算生猪亏本的周期,从去年五月份开始到今年五月份,扣除2021年十一和十二月份,几乎养殖企业亏损了10个月。因此后期生猪价格难跌,现货必将冲到成本以上。试想,如果是消费淡季,生猪售价低于成本,养殖企业也就认赔,但是如果消费旺季售价依旧低于养殖成本,将再次造成产能去化。

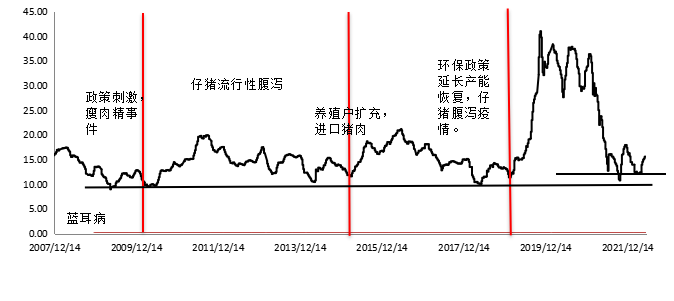

生猪底部在提升。从现货价格图可以看出。2015年和2018年现货猪价底部都达到8元/公斤的地点。但是2022年,现货猪价明显提升到11元附近。因此趋势已经产生,逆转不可能。同样。当底部提升的同时,高点也将提升。也许提升的比例不会同步。但是肯定会超过前期的2016年的高点。从图 可以看出,猪价的低点在提升。

图15

全国22个省市历史生猪平均价

资料来源:Wind;东海期货研究所整理

图16

全国饲料平均价格

资料来源:Wind;东海期货研究所整理

2.4 经济刺激政策将促进物价上涨。

因疫情造成的封停开始限制春耕活动,且有可能导致粮食减产。关于这个问题,已经出露苗头。重要农耕区域,以东三省为主,实行有许可证允许的春耕管理。农户需要申请春耕证来参与春耕。而与此同时,化肥,种子的供应也存在短缺,物流阻断限制了备货。关于春耕受限的问题我们农产品组还会持续关注。虽然目前是小苗头,但是如果持续发酵,有可能引起饲料原料产量不足。

政府出台措施刺激经济,也将推高食品价格。随着静默管理的结束,国务院出台一系列刺激经济的措施,这将导致食品等基本生活品的价格,在供应不增加的情况下,继续上涨。可以预见这将是大概率事件。

图17

食品企业冻品库存

资料来源:涌益咨询;东海期货研究所整理

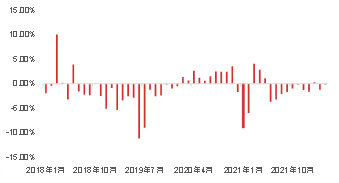

图18

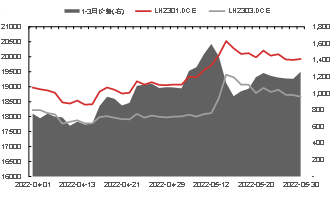

生猪1-3月价差

资料来源:Wind;东海期货研究所整理

图19

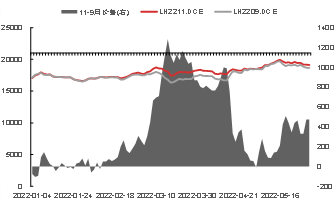

生猪11-9月价差

资料来源:Wind;东海期货研究所整理

结论及操作建议

结论:六月商品猪出栏预计环比下降,需要进一步验证出栏体重,出栏数量和价格三者之间的关系。需求可能随着静默管理结束而增加。远月由于成本推动,猪价下行目前看来有一定难度。猪价周期已转,低点已现,择机做多远月。

操作建议:择机多远月。2209合约低点在18500附近。2211合约高点上看26000关口附近。做多1-3价差到2200元。

风险因素:发改委托市、因新冠肺炎导致的区域静默管理导致消费降低。

免责声明

本人具有中国期货业协会授予的期货执业资格或相当的专业胜任能力,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确的反映了本人的观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的报酬。

责任编辑:李铁民