(来源:中原证券研究所)

投资要点:

运动营养是保健品行业之下的细分领域,主要为专业运动员、健身爱好者以及日常运动人群提供运动所需的各种营养。根据问可汇的数据,2025年全球运动营养市场的销售规模为1881.32亿元,至2032年有望达到3064.74亿元,年均复合增长率为7.22%。中国运动营养市场的增长远快于全球水平:2024年中国运动营养食品市场规模为97.1亿元,预计2030年增至209.3亿元,年均增长11.56%。中国运动人群规模庞大且持续增长,庞大的运动人口基数是运动营养市场在中国快速扩容的第一引擎;此外,全民运动的基础建设日益完善也为此提供了物质条件。

运动营养产品分为两大系列共六个类别。按特征营养素分类,包括补充能量类、控制能量类、补充蛋白质类;按运动项目分类,包括速度力量类、耐力类、运动后恢复类。从展业模型和核心竞争力来看,运动营养市场的竞争主要分为几种:研发与产业链型、产品与营销创新型、渠道与模式驱动型。

全球运动营养市场竞争激烈,导致该市场的全球集中度并不高。根据问可汇的研究,前五大厂商的市场份额合计仅占约25%,这意味着市场中存在大量中型企业和新兴品牌,格局尚未完全固化。区域市场竞争呈现差异化态势:北美和欧洲作为成熟市场,被国际知名品牌所主导;而在亚太地区——尤其在中国,则呈现出本土品牌与国际品牌激烈竞争的态势。

与国际市场不同,在中国运动营养的市场集中度较高。根据我们的核算,截至2024年中国运动营养市场CR3达到70%,头部企业包括西王食品、康比特和汤臣倍健等。同时,国际品牌市的占率从2020年的40%降至2024年的30%,国产品牌的市场份额已经超过国际品牌。

运动营养品的销售渠道主要分为线上和线下两大类。线上渠道包括综合电商平台、社交和内容电商平台以及垂直类电商平台。线下渠道包括专卖店、药店、大型商超、便利店、会员制商超、以及健身房等。线上渠道近年来已成为运动营养品市场增长的核心,但线下渠道并未因此而萎缩,而是朝着更专业和更大众两个方向深化。

投资建议:运动营养产品在中国的发展趋势表现为市场持续扩容、消费场景多元化、产品创新加速及渠道融合深化。整体看,运动营养市场呈现“基数小、增速快”的蓝海特征。A股上市公司中涉足运动营养的上市公司主要包括康比特(920429)、汤臣倍健(300146)和西王食品(000639),建议关注这些上市公司的基本面变化。

风险提示:运动营养行业面临的主要行业风险包括市场竞争加剧、技术迭代与产品同质化、政策监管趋严、食品安全与信任危机、供应链与原材料波动等。

1. 市场规模及增长

运动营养是保健品行业之下的细分领域,主要为专业运动员、健身爱好者以及日常运动人群提供运动所需的各种营养,包括蛋白粉、运动饮料、能量棒、氨基酸等各类产品。当前,中国的运动营养行业呈现出市场快速增长、受众人群不断扩大、品类更加丰富、行业标准与监管日益完善的特征。

1.1. 全球市场

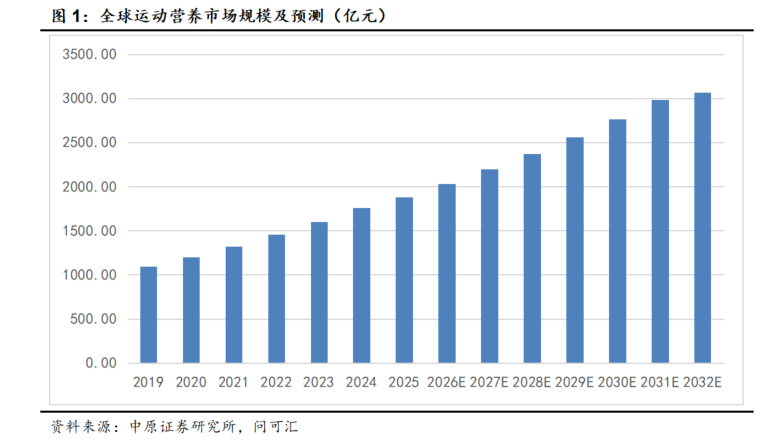

根据问可汇的数据,2025年全球运动营养市场的销售规模为1881.32亿元,至2032年有望达到3064.74亿元,年均复合增长率为7.22%。

1.2. 中国市场

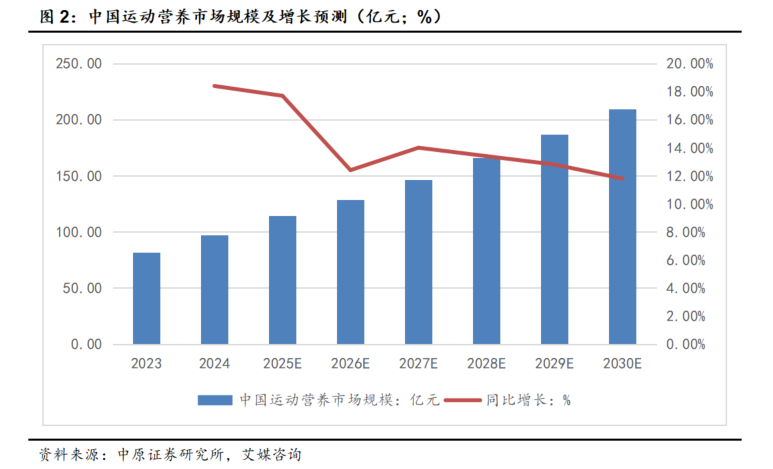

中国运动营养市场的增长远快于全球水平。根据艾媒咨询发布的《2025-2026年中国运动营养食品市场消费趋势研究报告》:

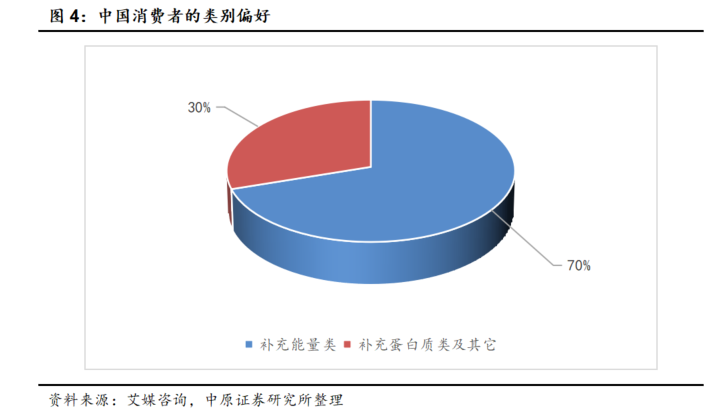

2024年中国运动营养食品市场规模为97.1亿元,预计2030年增至209.3亿元,年均增长11.56%。根据市场调研,中国的潜在消费者中有71.4%偏好运动营养食品,其中54.3%首选能量补充类,其购买决策主要依赖专业评测和用户口碑。

中国运动人群规模庞大且持续增长,庞大的运动人口基数是运动营养市场在中国快速扩容的第一引擎。2025年8月,国务院新闻办公室举行“高质量完成‘十四五’规划”系列主题新闻发布会,根据发布会的介绍:截至2024年中国经常参加体育锻炼的人数比例超过38.5%,对应绝对人数约5.39亿。此外,运动类APP月活人数飙升:根据QuestMobile发布的《运动健康APP使用人群规模报告》,2025年7月全网运动健康APP使用人群活跃用户规模为6778万,其中头部APP用户规模合计超过2500万,这部分人群属于运动人群中的付费人群,其韧性和粘性较普通运动人群更高。

全民运动的基础建设日益完善,提供物质条件。国家发展改革委、体育总局《关于建设高质量户外运动目的地的指导意见》中提出“到2027年,初步形成一批较为成熟的高质量户外运动目的地”,以及“到2030年,建设100个左右高质量户外运动目的地”的目标。

2. 运动营养分类

2.1. 运动营养类别及其功用

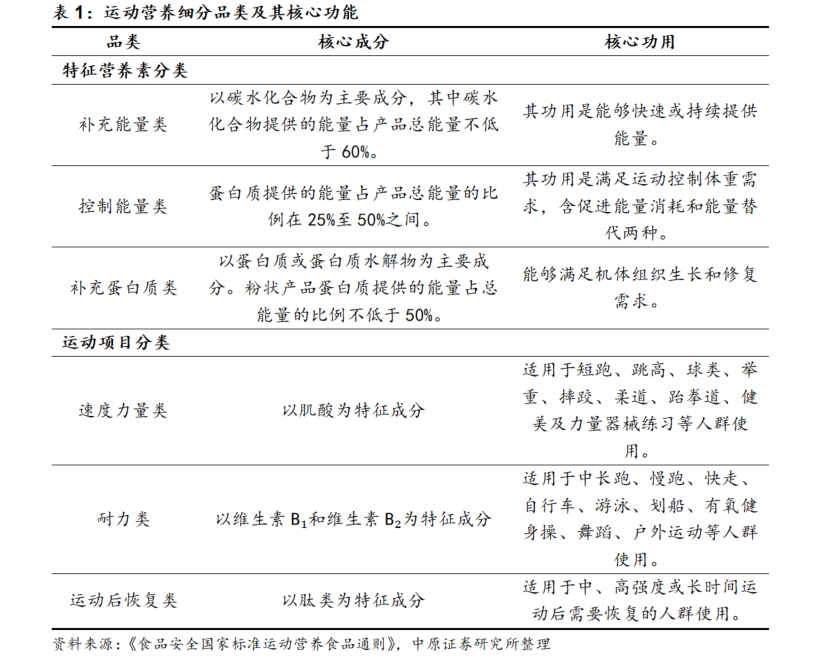

根据现行国家标准GB 24154-2015《食品安全国家标准运动营养食品通则》,运动营养产品分为两大系列共六个类别:

按特征营养素分类,包括补充能量类、控制能量类、补充蛋白质类;

按运动项目分类,包括速度力量类、耐力类、运动后恢复类。

特征营养素分类:

补充能量类是以碳水化合物为主要成分,其功用是能够快速或持续提供能量,其中碳水化合物提供的能量占产品总能量不低于60%。

控制能量类,其功用是满足运动控制体重需求,含促进能量消耗和能量替代两种,蛋白质提供的能量占产品总能量的比例在25%至50%之间。

补充蛋白质类以蛋白质或蛋白质水解物为主要成分,能够满足机体组织生长和修复需求,粉状产品蛋白质提供的能量占总能量的比例不低于50%。

运动项目分类:

速度力量类以肌酸为特征成分,适用于短跑、跳高、球类、举重、摔跤、柔道、跆拳道、健美及力量器械练习等人群使用。

耐力类以维生素B₁和维生素B₂为特征成分,适用于中长跑、慢跑、快走、自行车、游泳、划船、有氧健身操、舞蹈、户外运动等人群使用。

运动后恢复类以肽类为特征成分,适用于中、高强度或长时间运动后需要恢复的人群使用。

2.2. 细分品类的市场规模及其增长

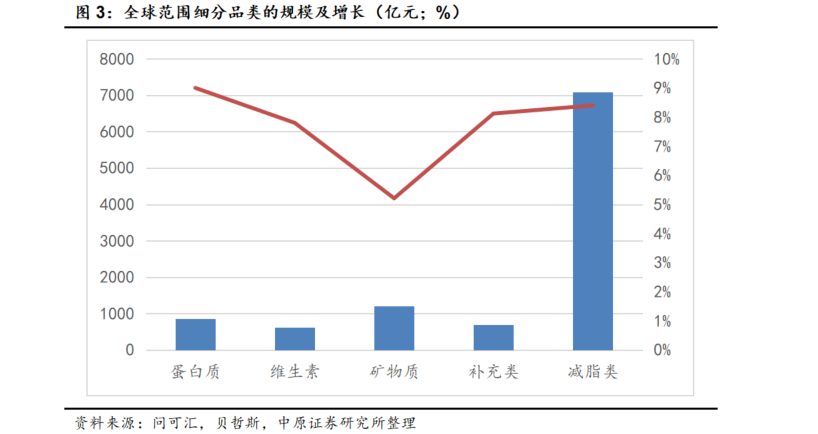

在全球市场中,运动营养的部分品类呈现了8%至9%的较高增长水平。电商渠道发展、个性化营养趋势、健身文化兴起、健康饮食的需求以及对肥胖的重视都将成为运动营养市场增长的核心驱动力。

补充能量类

在全球运动营养市场,补充能量类产品以碳水化合物为核心,提供运动所需能量,是运动后补充的首选。根据艾媒咨询发布的《2025-2026年中国运动营养食品市场消费趋势研究报告》:补充能量类产品2024年的销售规模达到662.7亿元,预计2033年达1384.8亿元,年复合增长率8.6%,能量补充类产品在各品类中占主导地位。

在中国运动营养市场,能量补充类产品亦是最大细分品类,2023年的消费占比达到45%,预计补充能量类产品的增长与整体同频,保持超过10%的增长水平。

补充蛋白质类

补充蛋白质类产品以乳清蛋白为主导,乳清蛋白占蛋白粉市场70%份额,主要应用于运动营养和大众健康场景。根据中国产业经济信息网发布的报告《需求持续增长企业加快布局,我国乳清蛋白行业未来可期》:

至2032年,全球乳清蛋白市场预计达178.2亿美元,年复合增长率为8.76%。

2025年,中国的乳清蛋白市场规模为5.18亿美元,年复合增长率为11%,预计至2032年可达到10.8亿美元。

运动恢复类

运动恢复类营养产品在中国市场的渗透率目前为14.3%。运动恢复类产品在运动营养市场中的占比正在提升,特别是在耐力运动场景中表现突出。根据艾媒咨询的数据,随着马拉松等耐力运动赛事的普及,能量胶、盐丸等运动恢复类产品的销量在赛事期间较平日增长300%。

3. 消费群体

3.1. 消费者群像

我们将运动营养的消费群体大致划分为专业群体和健康追求者。

专业群体是核心消费人群,包括专业运动员、健身爱好者、体育特长生和体力劳动者。此类群体对产品的功能要求较高,如专业运动员和健身爱好者追求减脂和增肌,如体育特长生追求运动表现,如体力劳动者以维护体能为诉求。这部分群体的消费频次高,根据2025年7月25日发布的研究报告《2025至2030年中国运动营养粉市场运行现状及行业发展趋势预测报告》健身爱好者年均购买运动营养产品的次数高达11.7次。

健康追求者指那些不热衷运动但追求健康生活方式的人群,如职场亚健康人士、老年人、久坐少动者等。这部分群体的消费动机以恢复精神、增强体质和营养补充为主。目前,这一群体已经成为消费市场的主导力量,推动运动营养行业的发展。

3.2. 消费者分层

如果更加细分,可将运动营养的消费人群划分为女性人群、职场人士、老年人群和青年体育家。如果按照年龄分层,运动营养的消费主力军为25至45岁的青壮年,其在消费者中的占比超过80%。如果按照消费动机分层,可分为以提升运动能力为目的的、以塑造体形为目的的以及以缓解压力为目的的消费人群。

如果按照区域划分:在一线及新一线城市,年轻职场人、中产与富裕阶层崛起,他们推动了运动营养需求的升级,同时他们以在线购买为主,并且依赖专业评测和用户口碑。在二三线城市,消费者对价格稍有敏感,他们偏好高性价比的基础产品和知名大众品牌,以在线购买为主,小红书和抖音是他们主要的信息来源。四线及以下城市以大众消费者与银发族群为主,他们对基础营养和传统食补较为重视,线下商超、药店及熟人推荐是其重要渠道。近年银发族群对健康维护的关注度提升较快,是潜在的市场增长点。

尽管存在上述分层,整个运动营养消费市场也呈现出一些共性的新趋势,比如对便捷化与零食化的需求,对成分天然与透明化的要求,以及对场景多元化的诉求,等等,这些诉求共同推动了运动营养新趋势的形成。

4. 竞争格局

4.1. 主要参与企业及其竞争模式

就全球范围来看,运动营养领域的主要参与者包括爱尔兰的Glanbia PLC,美国的BellRing Brands、安利、康宝莱,英国的Applied Nutrtion,以及中国的康比特、西王食品和汤臣倍健。其中,Glanbia PLC旗下的核心品牌包括Optimum Nutrition、BSN、Isopure等;BellRing旗下的品牌包括Premier Protein、Dymatize;安利旗下的核心品牌是纽崔莱;Applied Nutrtion旗下的主要品牌包括ABE、Bodyfuel;康比特旗下的主要品牌包括CPTPRO、Golden Mass。

从展业模型和核心竞争力来看,运动营养市场的竞争主要分为几种:

研发与产业链型:以Glanbia为代表,这类企业的核心竞争力在于其深厚的科学背景和完整的产业链。它们不仅生产终端品牌产品,也向上游原料领域延伸,通过持续的研发投入建立技术壁垒,并为旗下众多品牌提供支持。

产品与营销创新型:策略核心是打造差异化产品和进行高效的营销。前者通过便捷的即饮蛋白产品满足现代消费需求;后者则通过鲜明的品牌形象和快速的产品迭代吸引年轻消费者,并积极开拓国际市场。BellRing Brands和Applied Nutrition是这种模式下的典型企业。

渠道与模式驱动型:不依赖于传统零售渠道,而是通过庞大的直销员网络构建私域流量,并与消费者建立强连接,提供个性化的服务和跟进。安利和康宝莱是这种模式下的典型,它们的护城河在于其独特的直销模式。此外,汤臣倍健和康比特也展示了强大的本土化渠道能力,前者在中国传统的药店等渠道有绝对优势,后者则深耕运动场景——与数千家健身房和马拉松赛事合作,精准触达目标用户。

4.2. 全球市场的竞争格局

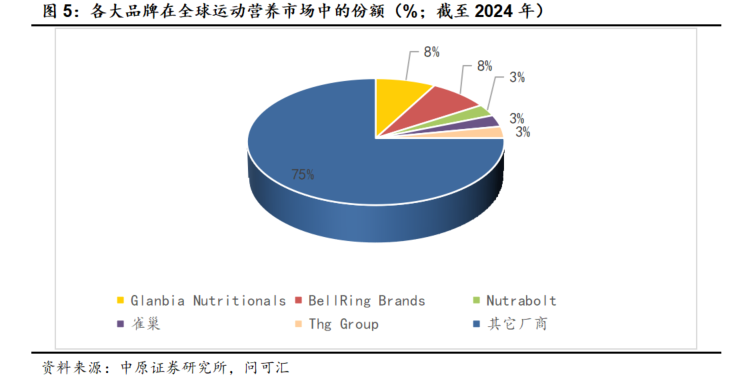

全球运动营养市场竞争激烈,导致该市场的全球集中度并不高。根据问可汇的研究,前五大厂商的市场份额合计仅占约25%,这意味着市场中存在大量中型企业和新兴品牌,格局尚未完全固化。

区域市场竞争呈现差异化态势。北美和欧洲作为成熟市场,被国际知名品牌所主导。而在亚太地区——尤其在中国,则呈现出本土品牌与国际品牌激烈竞争的态势。以汤臣倍健、康比特为代表的本地企业,凭借对本土消费者偏好的深刻理解、灵活的市场策略和高性价比产品,正迅速抢占亚太市场份额。

4.3. 中国市场的竞争格局

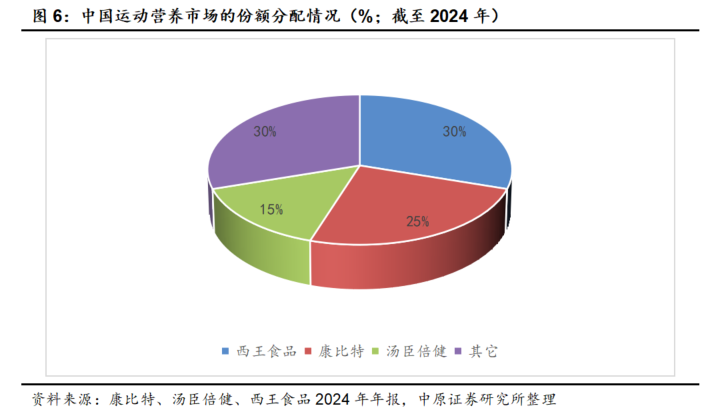

与国际市场不同,在中国运动营养的市场集中度较高。根据我们的核算,截至2024年中国运动营养市场CR3达到70%,头部企业包括西王食品、康比特和汤臣倍健等。同时,国际品牌市的占率从2020年的40%降至2024年的30%,国产品牌的市场份额已经超过国际品牌。

其中,康比特在中国市场的份额达到25%;西王食品通过收购Muscle Tech强化了市场地位,预计份额达到30%;汤臣倍健在中国市场的份额预计达到15%,企业通过收购NBTY旗下的美瑞克斯强化了品牌力。

5. 运动营养的销售渠道

5.1. 线上与线下协同发展

运动营养品的销售渠道主要分为线上和线下两大类。

线上渠道包括综合电商平台、社交和内容电商平台以及垂直类电商平台。线上渠道通过直播、短视频、意见领袖推荐等引导购买,并形成专业圈层,强化专业服务水平。目前,线上渠道的驱动红利仍较为可观,通过创新的形式创造可观的流量红利。

线下渠道包括专卖店、药店、大型商超、便利店、会员制商超、以及健身房等。在线下场景,消费者可被提供专业导购和体验营销,适合高单价产品。而在健身房和专卖店这种更为贴合的场景中,高端运动营养产品可精准直达正确的消费群体,提升营销效率。

线上渠道近年来已成为运动营养品市场增长的核心,这主要得益于以下几个方面:

内容营销与流量转化:品牌方积极利用抖音、小红书等内容平台,通过场景化的内容定制和沉浸式的体验展示,精准触达健身消费人群,有效提升品牌曝光与转化效率。直播带货等模式尤其能激发如即食营养棒、液体蛋白饮料等新兴品类的冲动消费。

平台多元化:除了综合电商,垂直类电商平台,如Bodybuilding.com亦凭借其专业的产品推荐和社群服务,在细分市场中依然占据一席之地。

线下渠道并未因线上渠道的崛起而萎缩,而是朝着更专业和更大众两个方向深化:

建造专业化壁垒:运动营养品专卖店和专业健身器材店凭借专业的导购和体验式营销,在销售高单价或定制化产品时具有天然优势,能精准触达核心健身人群。

大众化拓展:大型连锁超市和药店的货架陈列,帮助运动营养品从专业的小圈子走向更广阔的普通消费者。

未来,运动营养品的销售渠道将呈现以下融合趋势:

线上线下协同:品牌方不再将线上线下视为对立面,而是通过线上引流至线下体验,或线下活动促进线上互动与销售的方式,实现渠道联动,优化消费者体验。

专业与大众渠道互补:品牌商会继续采用"专业渠道筑壁垒、大众渠道拓边界"的策略。一方面在健身房、专卖店巩固专业形象;另一方面在商超、会员店等大众渠道扩大品牌知名度和市场占比。

5.2. 各渠道的销售贡献及增长

运动营养销售渠道的销售份额呈现线上主导、线下专业渠道稳定的特点。

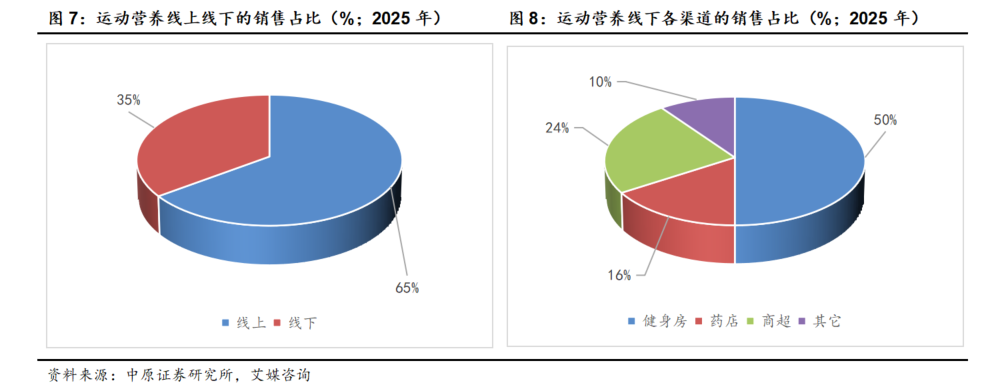

根据艾媒咨询的数据,截至2025年运动营养的线上销售占比达65%,其中电商平台(如天猫、京东)贡献主要销售额。相应地,运动营养在线下的销售占比达到35%,线下渠道包括健身房、药店、商超和便利店等。

线下渠道中,健身房作为运动营养的销售网点,其便捷性和专业性获得较多认可。考虑到50%的线下消费者选择了健身房作为采购场所,我们认为健身房作为销售渠道,预计销售占比达到50%。此外,根据2025年11月7日搜狐网站《2025年中国营养补充剂消费洞察报告》发布的数据,药店作为重要的线下渠道,其销售占比目前达到16%,份额相当稳定。根据华经情报网发布的《2025年中国运动饮料行业产业链、渠道占比及市场规模》,我们预计商超、便利店等商业渠道的销售占比达到24%。

从发展趋势看,线上线下的融合节奏不断加快,形成"种草-转化-复购"的闭环,预计未来线上渠道的增长率将进一步提升,而线下专业渠道将保持稳定增长态势。

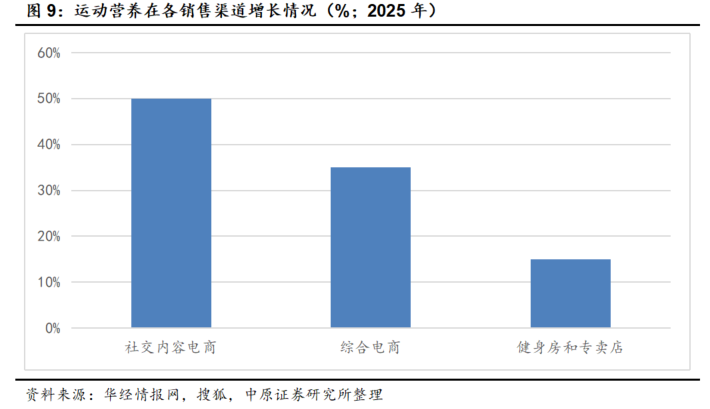

就增长来看,社交内容电商、天猫和京东等综合电商仍保持了较快的增长速度。截至2024年,社交内容电商的销售增长超过50%,同期天猫增长50.5%,京东增长26.2%,各种形态下的电商平台为运动营养市场增长提供了极大的便利性。此外,线下专业渠道如健身房和体育用品店也保持在15%的稳定增长水平。

6. 政策与标准

在中国,运动营养领域已形成较为系统的政策指引与行业标准体系,其发展受到国家层面健康战略、体育政策及食品安全法规的多重推动,并逐步向规范化、专业化和高质量方向演进。

政策层面的战略引导:

国家推行全民健身战略,构建全民健身公共服务体系,鼓励和支持公民参加健身活动,促进全民健身与全民健康深度融合。 国家支持体育用品制造业创新发展,鼓励企业加大研发投入,采用新技术、新工艺、新材料,促进体育用品制造业转型升级。相关政策如《健康中国行动(2019–2030年)》和“十四五”规划明确提出推动全民健身与全民健康深度融合,将运动营养视为提升国民体质的重要支撑。政府通过财政补贴、税收优惠、科研专项等方式,系统性支持产业发展。

行业标准的体系化建设:

运动营养食品被明确归类为特殊膳食食品,其生产与管理需遵循严格的国家标准和行业规范。

核心标准包括:《食品安全国家标准运动营养食品通则》(GB 24154–2015),该标准界定了运动营养食品的定义、适用人群、产品分类及技术指标。

多项行业标准包括《运动营养食品蛋白质补充食品》(QB/T 2832–2006)、《运动营养食品能量补充食品》(QB/T 2831–2006)等,由国家发展和改革委员会发布,对各类产品的营养成分、形态、标签标识、生产许可等作出细化要求。

展外未来,《运动营养品功效评价程序和方法》(TY/T 5002–2025)将于2026年1月1日实施,新增六类产品的功效评价体系,强化科学性与统一性,推动行业从“成分合规”向“功能有效”升级。

产业实践与合规要求:

企业生产运动营养食品需满足:厂房布局符合GB 14881《食品生产通用卫生规范》,按清洁度划分作业区;产品配方、原料来源、生产工艺均需备案,标签必须标明能量值、营养成分、适用人群等;禁用兴奋剂、激素等违禁物质,确保成分安全、有效、可追溯。

标准动态与监管趋势:

当前标准体系正经历重要修订。国家卫生健康委员会于2025年8月就GB 24154新版本公开征求意见,主要变化包括:允许使用的氨基酸种类从4种增至12种,明确其作为食品营养强化剂的法律属性;细化产品分类,新增“骨关节恢复类”,并规定胶原蛋白肽等必需成分;强化标签管理,要求产品仅能标示单一类别,避免功能混淆,并对长期食用产品增设“咨询专业人士”提示;生产企业须通过特殊膳食食品生产许可审查,市场监管部门持续加强违规查处力度。

中国运动营养领域已形成“政策引导—标准约束—产业落地—监管保障”的良性循环体系。未来,随着新国标落地、科研投入加大及消费认知提升,行业将更注重产品功效的真实性、成分的科学性及使用的安全性,为竞技体育与大众健身人群提供更专业合规的营养支持。

7. 投资建议和风险提示

7.1. 投资建议

我们认为,运动营养产品在中国的发展趋势表现为市场持续扩容、消费场景多元化、产品创新加速及渠道融合深化。随着全民健身理念普及和健康意识提升,运动营养食品从专业运动领域向日常健康管理延伸,消费者群体从运动爱好者扩展至职场人士、老年人等多元人群,推动市场规模快速增长。产品创新聚焦成分天然化、形态便捷化及口味多元化,满足不同运动场景和人群需求,如女性塑形、职场亚健康等细分市场。同时线上线下渠道融合加速,线上平台内容“种草”与线下体验结合,进一步打开市场渗透空间。此外,行业规范化与政策支持也为市场带来稳定增长预期。

整体看,运动营养市场呈现“基数小、增速快”的蓝海特征。运动营养产品在中国消费中的渗透率目前仍处于较低水平,但呈现持续提升趋势。由于疫情的推动,运动营养的渗透率从2022年的较低水平提升至2023年的18%,实现了小小的突破。不过,考虑到庞大的人口基数,在我国运动营养食品的实际渗透率仍不高,调查显示我国居民付费健身接近7000万人,其中仅1000万人有使用运动营养食品的习惯,运动营养该部分消费人群中的渗透率也仅14.3%。参考2023年的同期数据,在欧洲市场运动营养补充剂消费端份额已占到全球的26.74%。

A股上市公司中涉足运动营养的上市公司主要包括康比特(920429)、汤臣倍健(300146)和西王食品(000639),建议关注这些上市公司的基本面变化。

7.2. 风险提示

运动营养行业面临的主要行业风险包括市场竞争加剧、技术迭代与产品同质化、政策监管趋严、食品安全与信任危机、供应链与原材料波动等。

市场竞争加剧:随着全民健身热潮兴起,国内外品牌涌入导致市场饱和度提升,价格战频发,叠加新兴品牌与传统企业争夺市场份额,进一步加剧竞争烈度。

技术迭代与同质化:行业技术门槛不高,产品配方易被模仿,导致同质化竞争严重。核心技术被赶超或颠覆的风险较高,而研发投入不足、产品创新乏力则可能使企业丧失竞争优势。

政策监管与法律风险:政府对运动营养行业的监管政策频繁调整,如产品成分限制、生产标准提高、广告宣传规范等,增加了企业运营的难度。税收政策、国际贸易政策变化及知识产权纠纷也将为企业运营带来合规风险。

食品安全与信任危机:食品安全事件爆发可能导致消费者信心下降,行业整体受负面影响。

供应链与原材料波动:上游原料供应稳定性问题突出,如全球赖氨酸产能缺口导致部分品牌蛋白粉价格上涨。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: