炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

正文

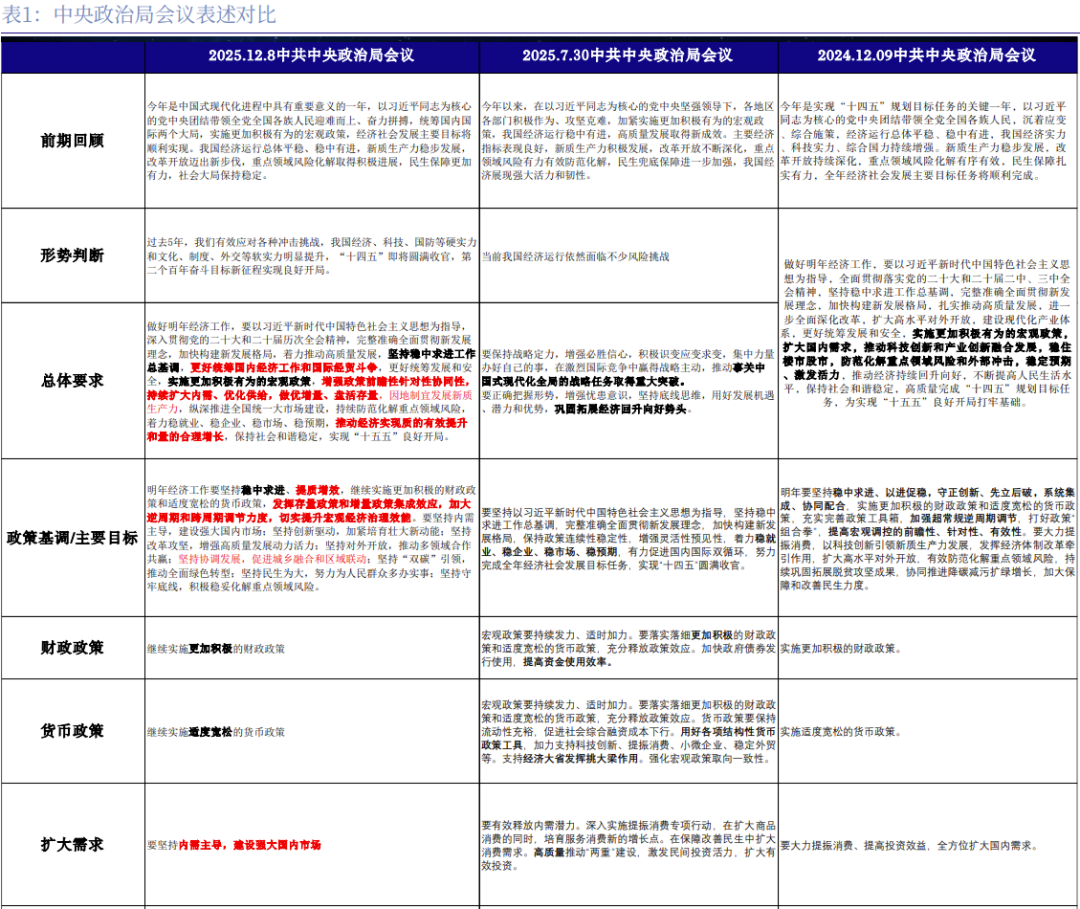

前期回顾和当下形势判断:会议肯定了今年以来的经济工作,表示“统筹国内国际两个大局,实施更加积极有为的宏观政策,经济社会发展主要目标将顺利实现”“经济运行总体平稳、稳中有进,新质生产力稳步发展,改革开放迈出新步伐,重点领域风险化解取得积极进展,民生保障更加有力,社会大局保持稳定”,预计今年5%的GDP增速目标完成概率较大;同时也明确了明年经济工作的方向,定调明年“要坚持稳中求进、提质增效”“持续扩大内需、优化供给,做优增量、盘活存量”,对于明年经济在稳增长的基础上更加注重存量的优先盘活与使用、质量效能的提高更加看重。

各个方向政策如何定调?

发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度。本次针对宏观政策取向要求延续去年12月以及今年7月的“更加积极”,针对货币和财政政策的表述,财政政策“更加积极”、货币政策“适度宽松”,意味着今年的宏观政策得到认可,明年将延续今年的整体政策方向,积极扩张的财政政策以及适时降准降息的宽货币持续推进;同时,在此基础上,会议针对宏观政策额外要求“发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度,切实提升宏观经济治理效能”,强调存量与增量的集成效应表述为会议首提,同时还去掉了“超常规逆周期调节”转强调“跨周期”,说明政策取向上明年将向消化用好用实存量倾斜,更加注重宏观政策取向的一致性提升、增强政策集成效应。而相机抉择的增量政策或更加精细化、节奏化、储备化,具体的增量措施和方向或要等待即将召开的中央经济工作会议进一步的表述。

扩大内需仍是首要任务,同时统筹好外部经贸影响。会议仍将扩大内需放在宏观政策后的首要任务位置,要求“坚持内需主导,建设强大国内市场”,延续了去年到今年的会议及四中全会的一贯的政策方向。着力破解有效需求不足仍是重中之重,尤其在扩大内需后强调要“优化供给”,一方面,预计将进一步培育新型消费,补贴政策在深化以旧换新等基础上,向服务消费等倾斜,另一方面,反内卷相关供给优化有望推进。此外,会议还增加强调了“更好统筹国内经济工作和国际经贸斗争”,即重点建设国内市场同时,要更进一步注重国际外围扰动风险,充分统筹和预判贸易战的长期扰动。

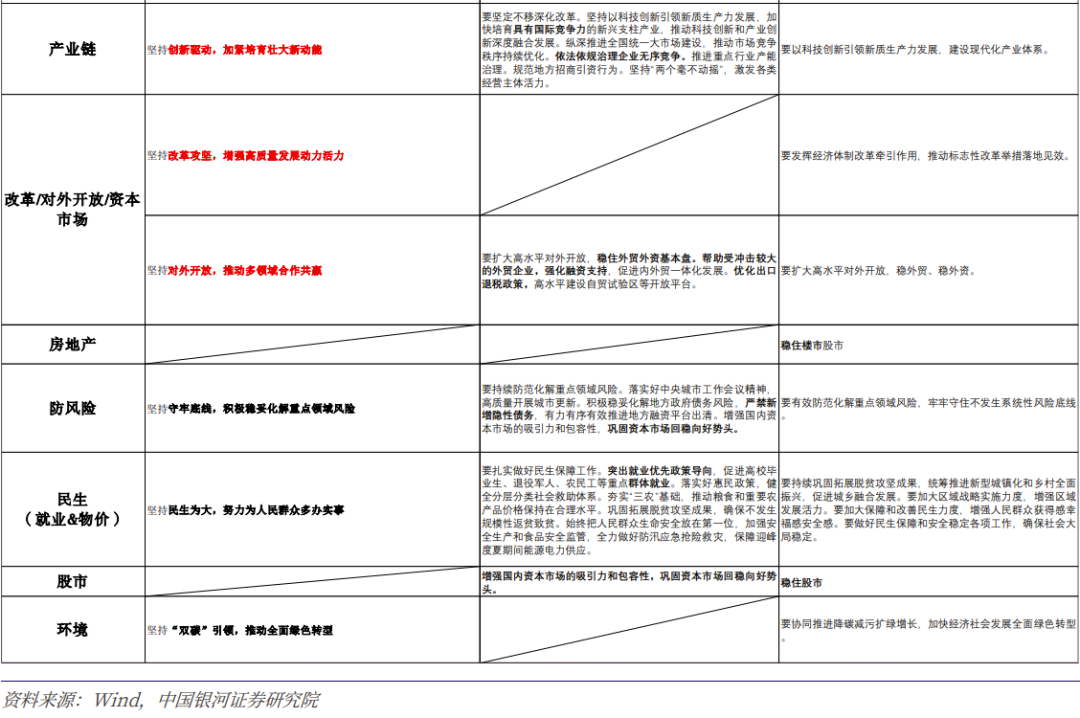

继续加大科技创新引领新质生产力发展。本次会议延续将创新驱动转型放在第二重要位置,与去年以来以及“十五五”的基调保持一致,要求“坚持创新驱动,加紧培育壮大新动能”,尽管未有新表述,但根据今年以来一以贯之的政策方向与大会表述,预计后续政策重点包括加强基础研究与关键核心技术攻关,开展“人工智能+”行动以培育未来产业,并规范产业发展秩序以避免“内卷式”竞争等。政策预计将注重因地制宜,推动传统产业数字化与绿色化改造,同时支持战略性新兴产业(如商业航天、低空经济)集群发展,促进新旧动能平稳接续。

此次未提及房地产,防风险处未提“系统性风险”。首先,本次会议未延续去年12月政治局会议的表述,删除“稳住楼市股市”等相关表态。去年924后地产销售需求端数据出现明显回升,尽管二季度以来再次出现跌幅扩大,但幅度较缓,已较924之前地产大幅负增长的拖累形成明显对比,同时目前供给端房屋施工、开工等数据也在负区间震荡、部分月份出现收敛。本次大会未提及房地产或说明当前的地产市场虽然弱势但已经过大幅下跌区间,在经济增长动能切换转型的关键时点,政策对旧动能的托底力度和重视程度或边际收敛,后续政策呵护与企业内生恢复或共振。其次,在防风险方面,本次会议也延续提及的是“化解重点领域风险”,而删除了“牢牢守住不发生系统性风险底线”的表述。通常防风险主要聚焦地产和地方化债,那么此次删除“系统性风险”这一重点表述一方面也与未提楼市呼应,另一方面也表明今年以来超过2.8万亿元的化债资金使用力度较强,是对当前化债成果的认可,明年作为3年6万亿化债政策的最后一年,延续今年力度集中化解剩余地方债务风险可期。

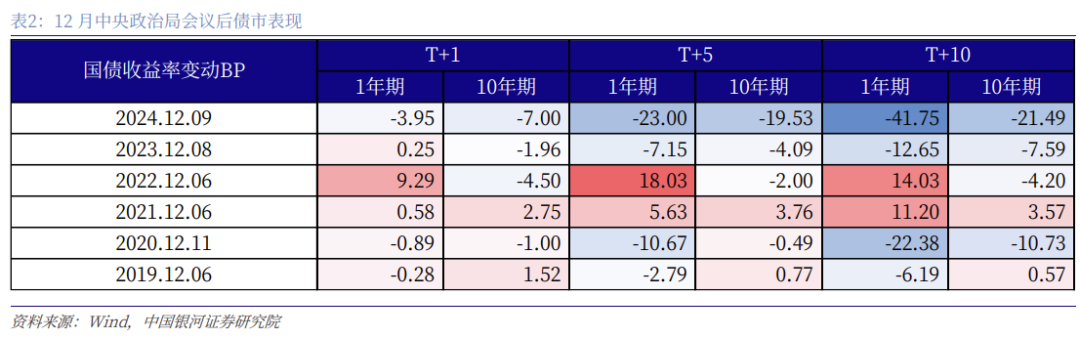

债市影响几何?会议表态积极但强调提质增效、用好存量,且整体表述有限,债市反应较弱,更多政策方向仍需关注近期将召开的中央经济工作会议的表述。本次政治局会议的表述中,整体增量有限,主要强调要“发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度”,会后债市反应有限,十债活跃券收益率出现小幅回升。因此政策层面的提振仍需关注即将召开的中央经济工作会议对明年经济更加详细和完善的表态。从历史经验来看,近年来12月会后5-10个交易日内10Y国债收益率下行概率更高,历史经验也显示会后构成中长期利率持续回升的概率不大。当前十债临近1.85%央行短期框定上限,短期或对十债收益率继续上行有所约束。上周四十债一度回升至1.87%但突破上限后快速回落,关注1.85%关键点位以上的配置价值。

风险提示:经济基本面超预期回升影响债市主线风险、政府债供给节奏超预期的风险、债市利率超预期大幅回调风险。

相关报告

2024/6/282024年中期策略:把握定力,顺势而为——经济展望篇

2024/6/282024年中期策略:行情中继,静待时机——策略篇

本文摘自:中国银河证券2025年12月8日发布的研究报告《【中国银河固收】政策表态倾斜“存量”,债市区间运行——12月中央政治局会议简评》

分析师:刘雅坤、周欣洋

评级标准:

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。