(来源:国元研究)

文 | 马捷 石昆仑

三季度业绩持续高增,各板块业务稳步推进——厦门钨业(600549)首次覆盖报告

2025年Q3业绩高增长,全年业绩值得期待

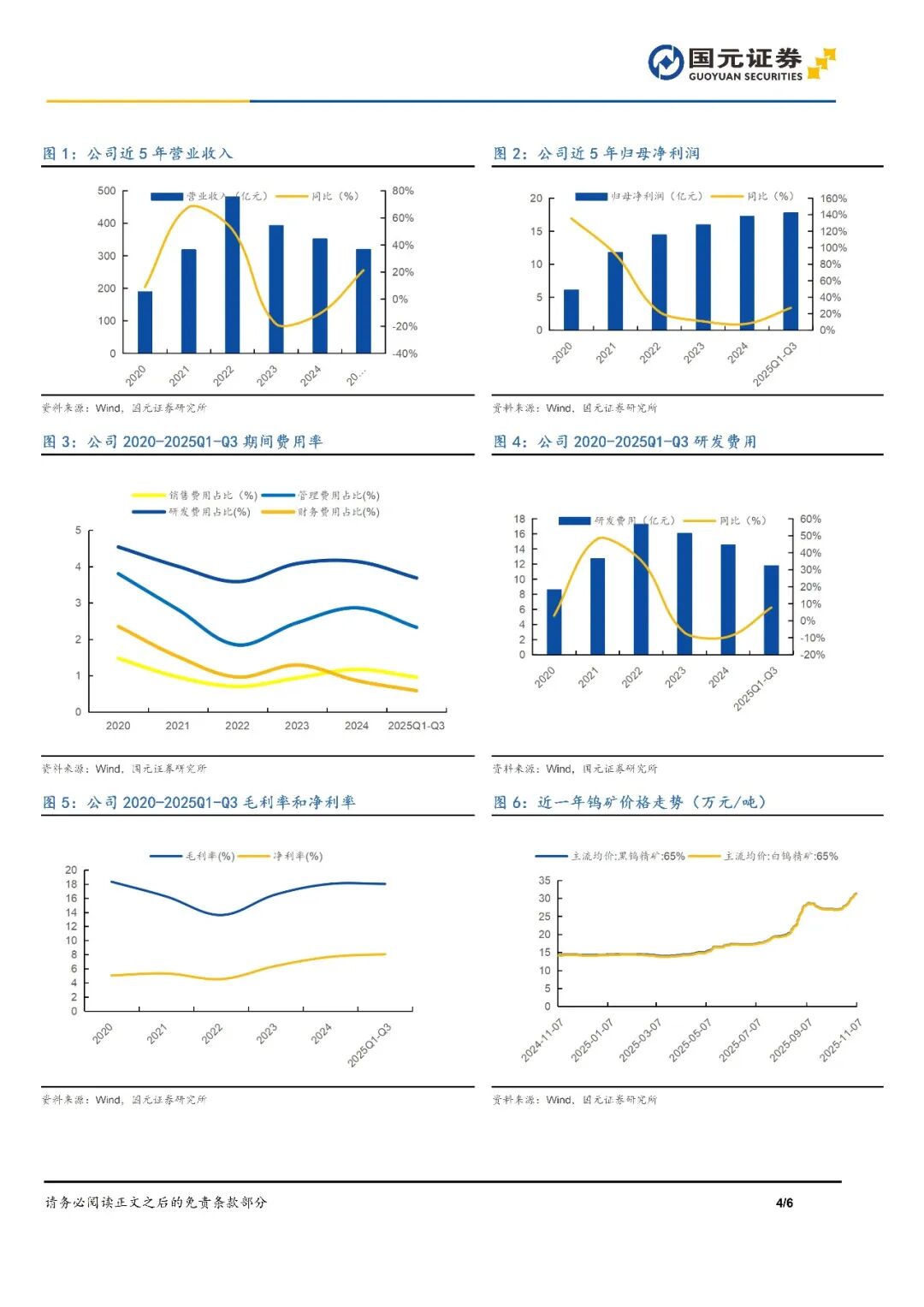

2025年Q1-Q3,公司实现营业收入320.01亿元,同比增长21.36%;公司实现归母净利润17.82亿元,同比增长27.05%。单季度来看,2025年Q3,公司实现营业收入128.23亿元,同环比增长分别为39.27%、18.71%;公司实现归母净利润8.10亿元,同环比增长分别为109.85%、39.29%;公司实现扣非归母净利润7.92亿元,同环比增长分别为114.05%、42.67%。利润增长主要受益于钨和稀土价格上行及销量提升带动,公司通过优化产品与价格联动助力盈利能力大幅度提升,为全年业绩高增长奠定基础。

25年Q1-Q3钨钼业务利润增长,供需格局趋紧助力钨价高位运行

2025年Q1-Q3,公司钨钼业务实现营业收入145.68亿元,同比增长11.47%;公司实现利润总额23.25亿元,同比增长20.13%。公司不断夯实内部管理和优化经营工作,积极应对原材料价格大幅上涨的情形,推动产品盈利能力不断提升,其中第三季度利润总额环比增长42.84%。公司拥有三家在产钨矿企业(洛阳豫鹭,宁化行洛坑,都昌金鼎)和一家在建钨矿企业(博白巨典),现有在产钨矿山钨精矿(65%WO3)年产量约12000吨,为后端钨的深加工提供了稳定的资源保障。

供给方面,2025年全国钨精矿(65%WO3)第一批开采总量控制指标58000吨,同比减少4000吨。需求方面,2025H1中国钨消费合计3.59万金属吨,同比增长2.1%。价格端,截至2025年11月7日,黑钨精矿(65%)和白钨精矿(65%)价格分别为31.30万元/吨、31.20万元/吨,分别与年初增长了118.88%、119.72%;仲钨酸铵(APT)价格由2025年初的21.05万元/吨上涨至11月7日的46.20万元/吨,涨幅119.48%;碳化钨粉价格由2025年初的31.00万元/吨上涨至11月7日的69.10万元/吨,涨幅122.90%。整体来看,行业供需格局趋紧,有助于维持钨价高位。

光伏钨丝下游渗透持续提升,切削工具业务升级驱动销量增长

2025年Q1-Q3,公司主要深加工产品细钨丝共实现销量1015亿米,同比下降5%,销售收入同比增长4%。公司细钨丝在光伏领域市场份额超过80%,并持续强化性能改进和结构优化。一方面聚焦光伏用钨丝的韧性、强度及成品率提升,巩固在技术、质量与规模上的领先地位,同时适度下调价格、优化产品结构,进一步提升光伏钨丝渗透率;另一方面积极拓展耐切割防护、丝网印刷及医疗器械等新兴领域,实现收入稳步增长。

切削工具产品方面,销量同比增长12%,销售收入同比增长17%。公司刀具及刀片产品定位中高端,具备较强研发实力,围绕高效加工、绿色制造和智能化方向持续推出高性能立铣刀、切断切槽刀具及孔加工等新品,覆盖模具、航空航天、新能源汽车等重点行业。通过聚焦重点终端客户,推动研发前移、联合开发重点项目,产品匹配度与应用深度不断增强,带动销量稳步增长。同时,公司方案业务能力持续提升,与多家机床设备厂建立战略合作,完成多个交钥匙与整包项目,实现从单一产品销售向整体解决方案提供的转变,有效推动切削工具业务收入与利润增长。

25年Q1-Q3能源新材料业务高速增长,市场需求持续扩张

2025年Q1-Q3,公司新能源电池材料业务实现营业收入130.59亿元,同比增长29.80%,利润总额6.12亿元,同比增长48.93%。前三季度,钴酸锂产品销量达4.69万吨,同比增长45%,行业龙头地位进一步巩固;动力电池正极材料(含三元材料、磷酸铁锂及其他)产销量均保持稳步增长,前三季度销量达5.30万吨,同比增长36%。公司紧抓国家加力实施的“两新”政策及换机补贴、消费品以旧换新政策机遇,受3C市场需求回暖带动,钴酸锂产品持续迭代升级,高电压、高容量新品满足AI终端与高性能设备需求,从而显著提升盈利能力。

从能源新材料产业视角来看。供给端方面,截至2025年9月,国内三元材料产量为52.65万吨,同比增长17.43%;磷酸铁锂产量为182.64万吨,同比增长31.80%。需求端方面,截至2025年9月,全国新能源汽车产量和销量分别为1096.20万辆和1122.80万辆,较去年同期分别增长29.90%和34.95%。EVTank预测,到2030年全球固态电池出货量将达到614.1GWh,渗透率超过10%,市场规模超过2500亿元。中国凭借政策支持与完善的产业链配套,有望占据全球固态电池约40%的市场份额,对应市场规模约1163亿元,2024–2030年复合增长率(CAGR)有望达到42%。

25年Q1-Q3稀土业务增利稳健,房地产业务承压

2025年Q1-Q3,公司稀土业务实现营业收入43.33亿元,同比增长35.27%,实现利润总额1.85亿元,同比增长2.74%,上年权属公司金龙稀土完成冶炼分离业务处置,本年无此事项,剔除该事项影响,利润总额同比增长35.83%。公司主要深加工产品磁性材料在新能源汽车与节能家电等多个应用领域实现增量并在人形机器人领域通过了多家客户认证,前三季度实现销量8177吨,同比增长29%。

公司房地产业务实现营业收入0.40亿元,同比增长15.19%,实现利润总额-0.62亿元,同比减利1.30亿元。主要由于去年完成处置成都滕王阁地产及成都滕王阁物业股权,确认投资收益1.45亿元。

期间费率大幅下降,运营效率提升

盈利能力方面,公司毛利率在2024年以来明显上升,2024年和2025Q1-Q3的毛利率分别为18.03%(同比+1.51pct)和18.02%(同比-0.41pct);公司净利率分别为7.69%(同比+1.30pct)和8.06%(同比-0.32pct)。费用端方面,2025Q1-Q3,公司期间费用率呈下降趋势,其中销售费用率、管理费用率、研发费用率、财务费用率分别为0.96%(同比-0.12pct)、2.33%(同比-0.39pct)、3.69%(同比-0.47pct)、0.59%(同比-0.35pct)。同期,公司研发费用为11.80亿元,同比增长7.75%。2025年上半年,公司新增授权专利133项(其中发明专利69项)。整体来看,公司运营效率提升、费用管控趋严、研发费用持续投入,为利润增长提供了有力支撑。

三大板块重点项目有序推进

钨钼板块,公司在韩国厦钨氧化钨生产基地项目已在上半年建成投产,年产1500吨氧化钨的钨废料回收生产基地项目;前三季度内,新增厦门金鹭成都切削工具生产基地,具备年产3000万件可转位刀具、400万件整体刀具和200万件超硬刀具产能,预计于2030年底建成投产。稀土板块,金龙稀土纳米级稀土氧化物产线项目,建设1400吨纳米级稀土氧化物产线,2025年下半年逐步投产;金龙稀土二次资源回收项目,建设年处理15000吨稀土废料的稀土二次资源回收,2025年下半年开展前处理工序试生产。能源新材料板块,海璟基地年产1.5万吨锂离子电池材料项目,部分车间土建已完成竣工验收,部分车间按计划生产中;宁德基地年产7万吨锂离子电池正极材料项目C、D车间已封顶,正在推进C车间2条生产线调试;四川雅安磷酸铁锂一期项目已实现量产,二期项目已完成设备调试工作;厦钨新能高端能源材料工程创新中心,建设年产1500吨中试产线,已完成土建主体招标工作、施工许可证办理工作,正在推进主体工程工作,施工单位前期进场准备中。

投资建议与盈利预测

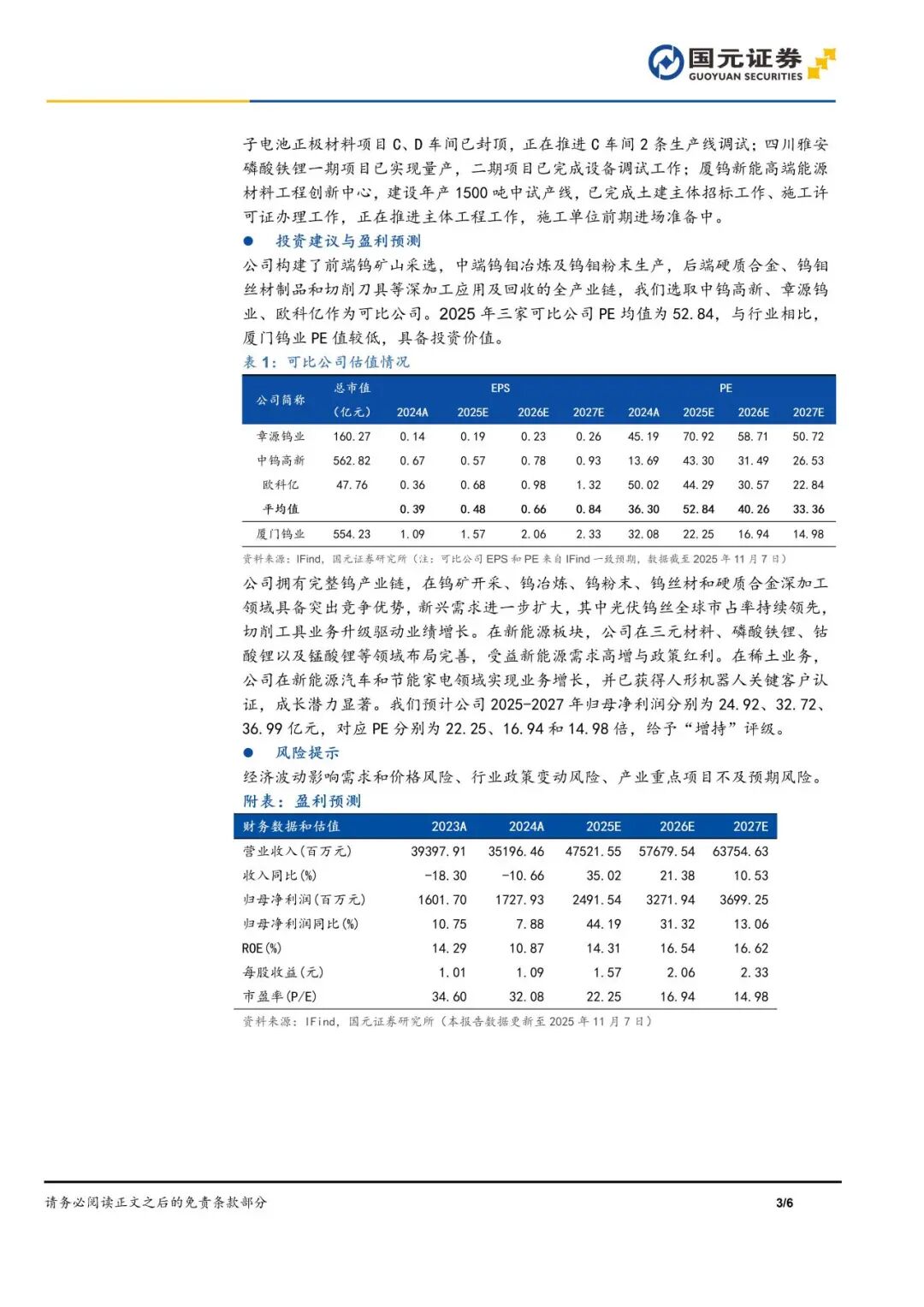

公司构建了前端钨矿山采选,中端钨钼冶炼及钨钼粉末生产,后端硬质合金、钨钼丝材制品和切削刀具等深加工应用及回收的全产业链,我们选取中钨高新、章源钨业、欧科亿作为可比公司。2025年三家可比公司PE均值为52.84,与行业相比,厦门钨业PE值较低,具备投资价值。

风险提示

稀土政策变动风险、市场供需格局改变引起价格波动的风险、宏观经济风险、下游需求不及预期的风险。

本报告摘自国元证券2025年11月10日已发布的《三季度业绩持续高增,各板块业务稳步推进——厦门钨业(600549)首次覆盖报告》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。