【相关阅读】复盘2022①画像保险中介:大浪淘沙,加速洗牌!变革中危机互现!

“没有全民健康,就没有全面小康。”

“健康中国”战略下,商业健康险被寄予了厚望,先有重疾险、百万医疗的火爆,再有惠民保的出炉,现在长护险蓄势待发。

关于惠民保,由于涉及百姓最为广泛而受到社会、政府、险企的关注和青睐,相关企业热情高涨。而这一提升百姓健康水平的保险经营模式有望被复制。

近日,银保监会下发《关于推进普惠保险高质量发展的指导意见(征求意见稿)》,将惠民保归入普惠保险范畴,并指出当前普惠保险存在服务广度、深度不够,创新不足等问题,保险供给与人民群众的保障需求之间存在着较大差距,并鼓励发展专属普惠保险产品。这一政策的披露,被市场解读为未来将有更多专属领域的惠民保被培育。

就惠民保而言,这款集“保费低、保额高、投保门槛低”等特点的产品一经上市便被打造成了现象级的爆款。星星之火已经燎原,如今已覆盖29个省级行政区,推出263款产品。

12月14日,由复旦大学许闲团队发布的《2022城市定制型商业医疗保险(惠民保)知识图谱》(简称《知识图谱》)对当前惠民保发展做了精细画像。

自2015年深圳最早开始试水,到2020年正式推广,惠民保的发展经过了最早的萌芽期,跨过了3年的快速发展期。

据《知识图谱》显示,截至2022年12月1日,市场上共推出了263款惠民保产品,覆盖了29个省级行政区,市场继续下沉,覆盖地区和人群正在不断扩大。尤其是在2021年5月31日-2022年12月1日期间,市场上新增惠民保产品达123款。现在,内蒙古、青海、陕西三地也实现了惠民保的零突破。

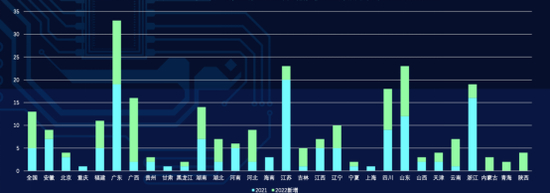

然而,纵观惠民保发展地域图谱,地区发展仍然存在不平衡。尤其是中西部地区,有的没有开展惠民保业务,或是惠民保产品较少。例如,在下面图中,惠民保产品最多的省份为广东省,其次是江苏、山东等地区。而像新疆、西藏等西部地区,仍未涉及。

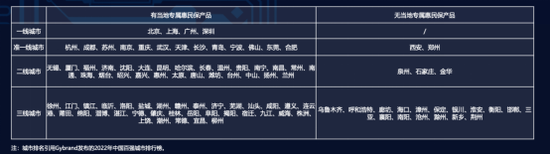

据《知识图谱》总结,惠民保从沿海发达城市兴起,向中西部、二三线城市发展,经济发达地区及直辖市的参与程度最高。例如,北京、上海、广州、深圳四个一线城市均开发了地区专属惠民保产品;在杭州、成都、苏州等15个准一线城市中,仅有西安和郑州还未开发地区专属惠民保产品。

另外,在30个二线城市中,泉州、石家庄和金华3个城市也未开发地区专属惠民保产品;在51个三线城市中,有17个城市未开发地区专属惠民保产品。

可见,从城市布局看,惠民保的普及、发展程度与经济发展水平、人均消费水平等因素有关。

当然,基于“一城多保”的复杂,很多地区开始从过往多而散的状况向少而精以及相对统一的步调转变,例如,从“北京京惠保”到“北京普惠健康保”逐步统一是趋势。未来,在地市级城市,惠民保产品或许不再“一城多保”。《知识图谱》分析,“一城多保”为当地居民提供多种选择,实现人群聚类,改善资金池结构,但不可避免地分散了投保人群,规模效应难以实现。

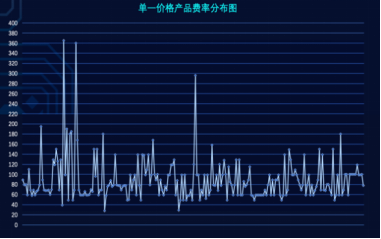

保险产品的费率决定保险产品保费的高低。虽然惠民保凭借“低保费”的特征吸引了众多人加入其中,但随着保障责任的扩充,以及惠民保实施后的理赔数据越来越清晰,惠民保在价格方面也有所调整。

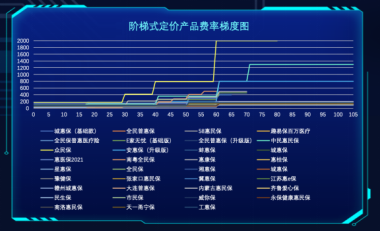

据《知识图谱》显示,86.59%的惠民保产品采取单一定价,其中80.09%的产品费率集中在0-100元。相较于去年的费率水平,初代惠民保产品的费率有所上调。

尤其是2022年,产品总体费率有小幅上调。据悉,2021年惠民保产品价格多集中在60元左右,但2022年更多集中在60-100元区间范围内。

以具体产品为例,上海“沪惠保”价格从去年的115元/年上涨至129元/年;杭州“市民保”从去年的59元/年上涨至今年的89元/年;广州“惠民保”从去年49元/年的基础上变为今年89元/年的升级版等。

价格上涨已成为不争的事实,而分析背后的原因,《知识图谱》认为,费率的差异主要受到保障责任和统筹地区的影响。

另外,价格上涨也是为了应对理赔风险。据悉,从2021年惠民保的赔付情况看,各地惠民保的赔付率趋近于70%-90%之间,而今年以来,很多地方医保部门定制惠民保都对赔付率提出了很高的要求,包括80%、85%、90%,乃至95%以上。比如浙江、山东等省明确发文要求,惠民保的赔付率要达到85%-95%的水平。

除了赔付率高外,投保门槛低也是价格上涨的间接因素。《知识图谱》指出,在计的惠民保产品中,90.8%无年龄上限,86.59%无年龄下限。并且,医保外住院责任由上一年的27.14%提升至40.3%,特定高额药品责任由上一年的76.43%提升至78.33%。

当然,价格上涨的幅度也值得思考。据《2022年惠民保可持续发展趋势洞察》报告显示,惠民保产品本身的定价会对参保率有直接影响,若价格太低则产品保障不足,产品吸引力不够;若价格过高甚至超过200元,则意味着和百万医疗险正面竞争,目标客群重叠用户导致参保率反而下降。

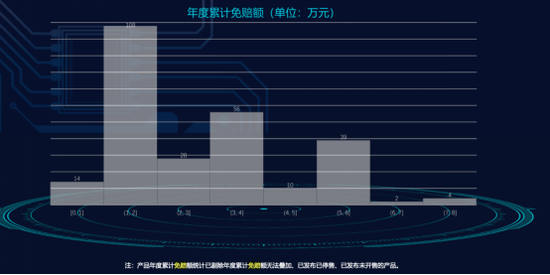

谈及居民对惠民保是否满意,免赔额等因素也是重要的参考因素。

据《知识图谱》显示,惠民保总免赔额集中于1万-6万元区间,但呈现出拖尾现象。具体来看,一大部分各地惠民保的免赔额集中于1万-2万元之间,3万-4万元、5万-6万元的惠民保也较多,有一些甚至将免赔额扩展到8万元。

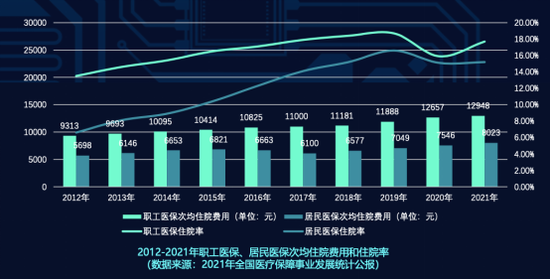

数据显示,2012-2021年职工医保、居民医保次均住院费用较低,普通疾病经医保报销后往往未达惠民保设置的免赔额。

其实,与百万医疗险一样,惠民保设置免赔额是为了在一定程度上提高理赔门槛,毕竟一款百元左右的保险产品,如果没有免赔额,保险公司在赔付方面则可能“入不敷出”。

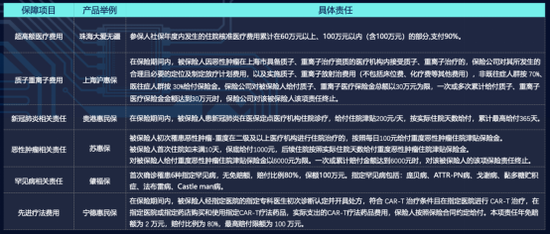

《知识图谱》建议,如果要想提高居民的“获赔”感知,可以从拓展增值服务维度,突破肿瘤类服务和药品配送服务边界,打造健康体友好、有感的增值服务生态等方面入手。

例如,增加特药直付、送药上门、新药试验等药品服务类;提供健康咨询、肿瘤咨询、处方咨询等咨询服务;为患者提供重疾就医绿通、质子重离子就医直通车、海南博鳌乐城就医服务等;同时增加重大疾病早筛,癌症基因检测等。事实上,这些内容在一些地区的惠民保产品服务中已有体现,如下:

另外,惠民保的发展也引发一些行业思考。对于死亡螺旋如何破局,《知识图谱》指出,平衡健康体获得感与既往症群体保障水平是惠民保应对死亡螺旋的重要手段。同时维持既往症群体的保障水平,降低参保率低导致保险资金池规模不足的风险,从而降低产品陷入“死亡螺旋”的可能性。同时,可针对既往症患者在承保(不可保)、理赔(可保不可赔、可保折扣赔)两端加以限制,从而降低赔付超出预期的风险等。此前,“A智慧保”也曾分析过:

2022年12月3日

调研惠民保:超五成用户首份商保!“死亡螺旋”犹存,优化空间仍大!

总而言之,惠民保快速发展的这3年,对于社会、行业发展都有很强的借鉴意义。《知识图谱》指出,惠民保助推了我国基本医疗保险发展改革,推动了多层次医疗保障体系加速融合,也在一定程度上覆盖“新市民”群体,体现出了一定的社会价值。如今,在保险消费需求多元化的发展趋势下,惠民保的未来还有更多可能性。(A智慧保)

责任编辑:宋源珺