(来源:齐鲁资本通)

单季度净利润大涨4倍多,这样的公司是否值得重点关注?

军工电子板块个股鸿远电子(603267),就是如此。这家公司数年前出现了业绩大涨大跌,同时期股价也是大涨大跌。

随着业绩向好,公司股价是否能够重现高光时刻?

鸿远电子主营业务包括自产业务和代理业务两大类。

其中,自产业务产品主要包括瓷介电容器、滤波器、微控制器及配套集成电路、微波模块、微纳系统集成陶瓷管壳等。

代理业务方面,鸿远电子代理国际国内知名厂商的多类产品,产品品类主要为电容、电阻、电感等多种系列的电子元器件,主要面向工业类及消费类民用市场。

今年第三季度,鸿远电子实现营业收入4.09亿元,同比增长22.24%;净利润3,845.71万元,同比增长437.31%;扣非净利润3,194.14万元,同比增长443.96%。

如此表现的原因,其自产业务销售收入较上年同期增长较快,而运营成本相对稳定,使得第三季度利润总额、归属于上市公司股东的净利润及扣除非经常性损益的净利润较上年同期大幅增加。

上半年,鸿远电子的自产业务就大增53.64%。

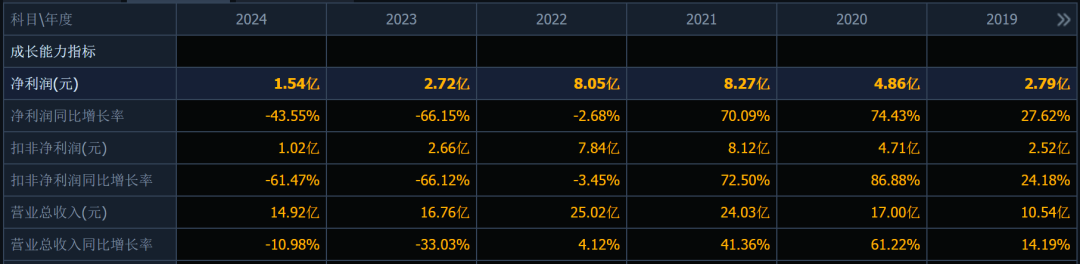

而前三季度的业绩增速也很好看,实现营业收入14.27亿元,同比增长22.27%;净利润2.22亿元,同比增长74.56%;扣非净利润 2.10亿元,同比增长70.76%。

对于净利润的大幅增长,其原因是公司所处的高可靠电子元器件行业景气度明显回升,下游客户需求强劲复苏,带动公司自产业务营业收入与上年同期相比实现大幅增长。

另一个原因是,产量提升带来的规模效应、生产线的效率优化以及成本管控的持续深化,推动核心产品单位成本下降。

但要看到,今年的业绩大增,是建立在去年业绩“相对低点”的基础上。

2019年至2024年,鸿远电子的业绩先是大幅攀升,随后大幅下跌。

2021年是目前以来业绩的“巅峰”,正好股价也是在当年年底触及目前巅峰。

在业绩下滑的过程中,股价下跌超过了8成。

2023年业绩大幅下滑的原因,一方面是需求低迷,其自产业务项下的核心产品高可靠瓷介电容器销量减少且价格下降,叠加代理业务主要客户销售收入下滑;同时公司开始布局新业务增加的投入等。

对比之下可见公司作出的调整和应对。

今年上半年,公司核心产品瓷介电容器受益于市场环境回暖需求显著回升,销售收入同比增长45.93%;滤波器产品因公司加大市场推广力度,销售收入同比增长147.28%;微控制器及配套集成电路产品,销售收入取得较快增长,同比增长57.61%;其他电子元器件产品逐渐成熟并获市场认可,其中微波组件与陶瓷管壳产品收入均突破千万元级别。

时至今日,券商研报认为,鸿远电子盈利质量显著改善,利润结构趋于健康。

按照鸿远电子的规划,接下来以电子陶瓷技术为核心,在电子元器件产业链上下游拓展,围绕瓷介电容器、滤波器、微控制器及配套集成电路、微波模块、微纳系统集成陶瓷管壳等产品,持续拓展。

同时,积极布局商业航天、低空经济等战略性新兴领域,将持续优化业务布局。

商业航天领域,鸿远电子已专门组建由公司高层、市场人员以及技术人员组成的领导小组,负责统筹推进相关业务。

2024年2月以来,鸿远电子的股价已经有所表现,能否再现此前大涨的高光时刻,就要看公司业绩表现和前景了。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。