(来源:老张投研)

高速铜缆,崛起了!

英伟达在2024年3月的GTC大会发布GB200机柜,该机柜内部使用5000根NVLink铜缆实现高速互连,成本相比于使用光模块节省6倍。

这一举动引领了高速铜缆的兴起。

随着AI算力需求的持续攀升,服务器集群规模不断扩大,对高速互连的需求日益迫切,高速铜缆市场迎来了快速增长的机遇。

在这一背景下,沃尔核材作为国内较早布局高速铜缆的企业,已成功抢占市场先机。

数据显示,2024年沃尔核材在全球高速铜缆市场的市占率达到24.9%,是全球第二大及中国最大的高速铜缆制造商。

那么,在光模块大行其道的今天,英伟达为什么会采用铜连接?沃尔核材又是如何把握这一机遇的?

借船出海,国内首家

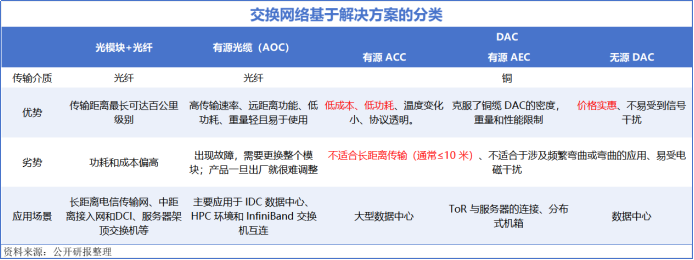

高速铜缆是一种基于铜导体的数据传输组件,用于设备间短距离高速互联,主要应用于数据中心等场景。

目前AI数据中心交换网络的主流连接方案有三种,分别是光模块+光纤、有源光缆(AOC)和直连电缆(DAC,即高速铜缆连接器)。

DAC可以进一步分为有源ACC、AEC和无源DAC。

在过去很长一段时间里,“光进铜退”被视为通信行业的铁律。然而,在AI服务器机柜内部这一特定场景下,铜缆上演了一场绝地反击。

相较于光模块及有源光缆,高速铜缆在短距离传输中具有成本更低、能耗更小的显著优势,尤其在AI服务器机柜内部及相邻机柜间的连接场景中表现突出。

当然,目前也有不少人认为,光模块的CPO(光电共封装)技术在功耗、密度、传输距离等方面与铜缆相比都有优势,这一替代方案可能会影响铜缆的市场需求。

这一点暂时不用担心。

“光进铜退”虽是一个大的趋势,但这指的是光通信的应用范围在不断扩大,而非简单地全面消灭铜缆。

CPO技术当前产业链尚不成熟、后期维护成本较高,后期有望主导机柜之间更长距离、更大带宽的数据传输。而在机柜内部,高速铜缆凭借极致的性价比和成熟度,仍将是绝对主力。

在这样的产业背景下,沃尔核材是如何入局的?

回顾历史,沃尔核材并非“天生”做线缆的,而是以高分子辐射改性热缩电子材料起家。

2013年,沃尔核材通过香港子公司全资收购乐庭智联,将电线电缆相关板块整合进乐庭智联,并将产品序列拓展至高速通信领域——这正是如今高速铜缆的核心产品方向。

乐庭智联的底蕴深厚,其高速通信线产品包括单通道224G、多通道800G/1.6T线缆等,可以满足数据中心、AI集群及智能通信网络高速、低延迟、高可靠性的传输需求。

不过,我们需要厘清沃尔核材在产业链中的确切位置。

乐庭智联主要制造芯线(裸线)或部分成缆,其商业模式是将这些核心线材出售给下游的整体方案商(即连接器厂商)。

这些下游客户在线缆的基础上进行加工、组合,最终形成完整的高速铜缆连接器交付给终端用户。

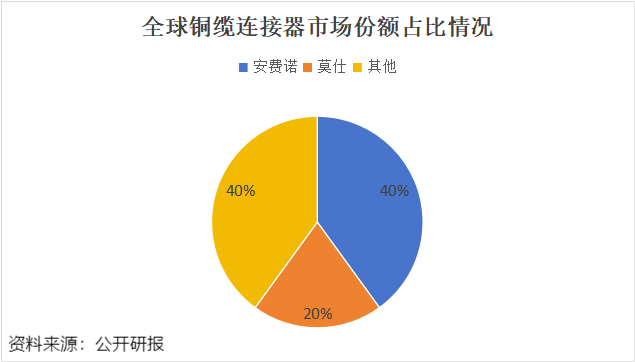

目前,全球铜缆连接器市场集中度较高,以安费诺、莫仕、泰科等公司为首的海外厂商,凭借技术优势及专业壁垒在铜缆高速连接器占据较大份额。

其中,安费诺市场份额约占40%,莫仕市场份额约为20%。

乐庭智联是国内率先具备224G通信线量产能力的公司,224G单通道高速通信线是目前市场上最前沿的产品,该产品主要应用于国外高端市场。

而同行业神宇股份、兆龙互联等企业仅达到112G量产能力,技术水平远不及沃尔核材。

在下一代新技术中,乐庭智联已完成448G单通道高速通信线样品的开发工作,已经交给重点客户验证。

凭借技术优势,乐庭智联成功与安费诺、莫仕、泰科等国际客户以及立讯精密、庆虹等国内连接器企业建立合作关系,从而间接供货国内外各大服务器厂商使用。

2025年前三季度,沃尔核材的高速通信线营收同比大增300%。

决胜发泡机,突破产能壁垒

对于制造业而言,拥有技术和客户只是入场券。面对AI带来的海量订单,如果产能跟不上,一切都是空谈。

这引出了沃尔核材真正的护城河——设备壁垒。

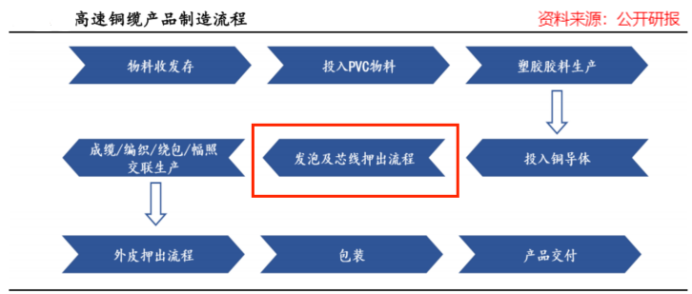

高速铜缆的生产工艺较为复杂,对生产设备和制造精度要求极高。

物理发泡技术是生产过程的核心工序,目前只有罗森泰的发泡机能够满足生产要求,几乎没有可替代厂商。

但是罗森泰发泡机的年产量仅十几台,且交付周期长(接近一年)。

这意味着,谁手里有罗森泰的机器,谁就有产能;谁锁定了罗森泰未来的订单,谁就锁定了未来的市场份额。

从供应链角度来看,沃尔核材几乎垄断了罗森泰发泡设备未来几年的产能。

截至2025年11月,公司正常运行的进口发泡芯线挤出机已有7台,预计2026年年中将增至30台。而其竞争对手神宇股份目前只有一台发泡机。

当前,海外厂商对铜缆的需求正随着AI算力的指数级增长而持续攀升,谁的核心设备越充足,谁最有供货能力,谁就越得到大客户青睐。

当然,除了核心的发泡机外,为了匹配产能的整体跃升,公司的其他配套设备也在持续扩充中。

截至2025年1月,公司绕包机已增加至近四百台,芯线机已增加至超三十台,仍有超两百台绕包机和几十台芯线机已下单。

为了承载这些新增的设备和产能,沃尔核材也开启了厂房的大规模扩张模式。

2024年12月,沃尔核材四家子公司斥资1.3亿元取得了惠州市四块工业用地,用于生产公司的电缆产品。同时还用3亿元在马来西亚新设全资子公司并购买土地用于建设生产基地。

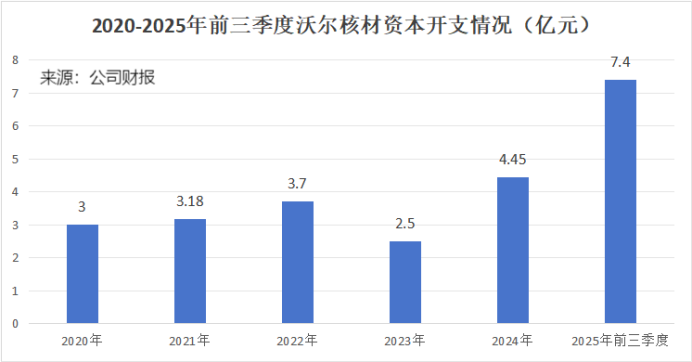

这种激进的扩张策略,直观地反映在公司的财务报表上。

2024年,公司资本开支达到4.45亿元,同比增加156.95%。2025年前三季度,公司资本开支进一步扩大至7.4亿元。

结语

从技术卡位到绑定巨头,从抢占核心设备到全球产能布局,沃尔核材的每一步都踩在了AI硬件爆发的关键点上。

如果说英伟达是AI时代的“淘金者”,那么沃尔核材则是那个“卖铲人”。

未来,随着GB300系列产品的持续迭代以及全球AI算力建设的加速推进,高速铜缆作为机柜内部短距互联的关键组件,其市场需求有望进一步释放。

沃尔核材凭借在技术研发、核心设备掌控以及全球产能布局上的深厚积累,有望在高速铜缆市场的竞争中持续巩固领先地位。