石油市场本周遭遇了严重的抛售,引发了人们对2008年情景重演的担忧。当时,布伦特原油价格曾在2008年7月份飙升至每桶近150美元的历史高位,但随着全球金融危机的加深,那年年底的价格低于40美元。不过,这一次,金融石油市场的疲软与强劲的原油现货市场并不一致。

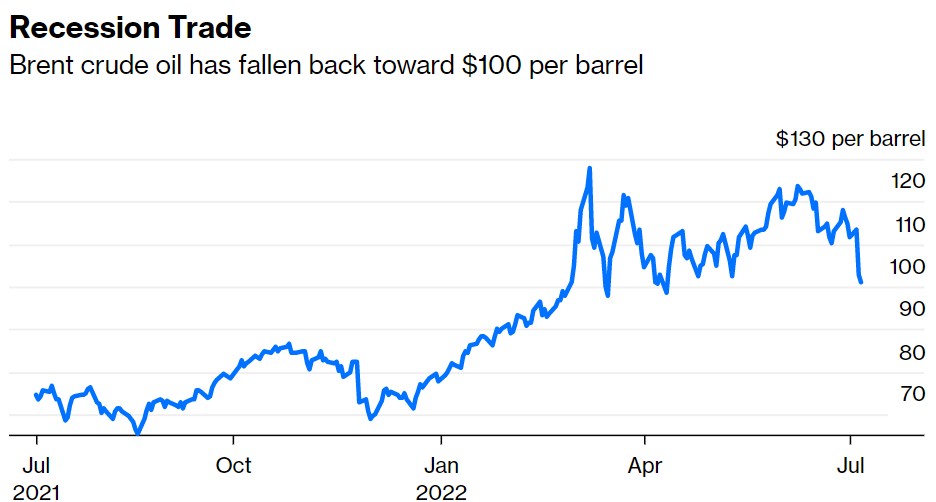

按绝对价格计算,周二布伦特每桶下跌10.73美元,是1988年布伦特原油期货市场启动以来的第三大单日跌幅。即使按百分比计算,9.45%的跌幅仅排在单个交易日跌幅的第20位,不过,这对看涨石油的人来说,这仍是一件伤脑筋的事。周三,布伦特原油价格下跌至每桶100美元以下,较一个月前近122美元的峰值下跌了17%。

毫无疑问,在过去的一个月左右,市场对未来几个月到2023年的石油前景预期已经恶化。欧洲可能正处于衰退之中,德国作为欧盟经济火车头的健康状况也受到飙升的天然气和电力价格的威胁。今年冬天欧洲大陆能源配给的前景是非常现实的。与此同时,美国最近独立日假期周末的汽油销售初步数据显示,高企的燃油零售价格正开始抑制需求增长。不过,供应状况略有好转;俄罗斯石油产量的下降幅度低于预期,美国政府已经表示无意降低产量。

仅此一点就足以证明价格调整是合理的;但经济放缓必须要严重得多,才能将布伦特原油价格持续推至每桶80美元至90美元以下,更不用说一些银行提出的每桶65美元的价格了。100美元这个整数仍然是很大的可能价位。

对许多投资者来说,石油是上半年最大的赢家之一,一些投资者在下半年开始时便开始套现,利用大宗商品利润来弥补股票和债券市场的损失。

至少就目前而言,商品市场仍然强劲。OPEC+已经将增加产量提高到接近极限,只有沙特阿拉伯和阿拉伯联合酋长国有能力进一步增加产量。而且,即使现货石油市场不吃紧,那是因为美国政府正在出售其战略石油储备中的大量原油,从而限制了价格;但这并不是长久之计。

俄罗斯的原油供应变化难以捉摸,就如天然气一般。当时,欧洲天然气期货价格甚至跌破100欧元(合101美元)/兆瓦时,一些人还在谈论供应过剩。从那时起,俄罗斯大幅减少了对德国、奥地利、意大利和其他几个欧洲国家的天然气出口。周二,欧洲天然气价格飙升至175欧元。

尽管石油衍生品市场周二出现抛售,但原油现货市场表现相当不错。北海、地中海和西非原油品种相对于布伦特原油基准的溢价处于创纪录或接近创纪录的水平。 另一个强势的例子是,沙特阿美将其旗舰阿拉伯轻质原油在西北欧的官方售价设定为高于布伦特原油的创纪录高位。

尽管出现了抛售,但油价的期限溢价仍然非常大。近期石油合约的交易价格继续大幅高于稍后交割的合约,这称为现货溢价,是现货石油市场非常紧张的标志。近两个月的现货溢价约为每桶4美元,接近有史以来最高水平。早在2008年7月,石油的期限溢价处于与现在相反的状态:期货溢价,即现货价格低于远期合约,这是市场供过于求的迹象。

那么,为什么周二油价会下跌这么多呢?石油市场期货的流动性非常差,任何人都很容易平仓或卖出远期合约。这两件事都发生在本周。今年夏天,可能会有几笔大型生产商对冲交易,包括墨西哥政府用来锁定来年价格的年度交易。周二,石油交易员报告称,华尔街的银行大量购买2023年的看跌期权,这可能是一个大客户在市场上对冲油价的迹象。不应把一天的价格下跌误解为是布伦特原油价格压力减轻的前兆,过去一年布伦特原油价格上涨了50%以上。

责任编辑:郭明煜