一纸“收官”公告,把聚光灯再次打向洪卫东。11月21日,宇信科技(300674.SZ)公告,控股股东珠海宇琴鸿泰创业投资集团有限公司(以下简称“宇琴鸿泰”)本轮减持计划届满:三个月内,451.52万股、1.03亿元现金落袋。加上2025年6月询价转让的1.93亿元、2023年初大宗减持的1.92亿元,34个月里,宇琴鸿泰已从二级市场“抽水”4.9亿元。

(减持实施完成公告截图:宇信科技官网)

(减持实施完成公告截图:宇信科技官网)

自2021年以来,众泰汽车董监高频繁变动,去年更是发生16次董监高变更。高管动荡的背后,2019年至2024年,众泰汽车连续六年亏损超250亿元,营收从十几亿跌至个位数,2024年甚至只卖出14辆车。令人遗憾的是,由于其重庆分公司T300车型总装生产线被法院强制拆除,众泰汽车年内已无法复工复产。

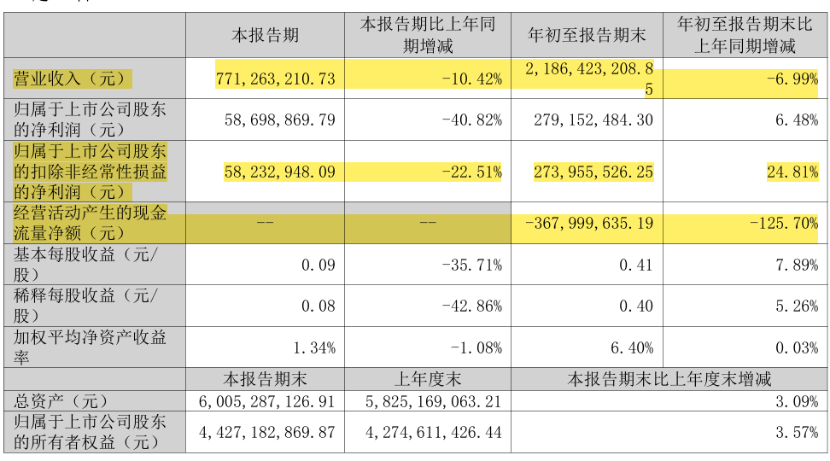

若把分红再考虑进去,同一股东三年累计拿走5.98亿元,相当于公司2024年全年净利润的1.57倍。另一边,宇信科技三季报显示:2025年前三季度营收21.86亿元,同比-6.99%;经营现金流-3.68亿元,同比多流出2亿元;第三季度单季净利5869万元,同比-40.82%。

“增收不增利”变成“减收又减利”,股价却从年内低点反弹逾40%。资本叙事与经营现实之间的背离,正被持续的减持、攀升的分红与高管薪酬三者同步放大。

减持“三部曲”

从“询价”到“竞价”,节奏精准、金额递增

我们把宇琴鸿泰的三次减持放在一条时间轴上,会看到一幅与业绩错位的“资本加速度”图,且每一次的减持套现都精准踩在“时间—价格—方式”的最优曲线上。

第一次,2023年2月减持前,公司提前发布2022年业绩快报,净利增速+37%,股价提前两周启动;宇信科技股价处于28元阶段性高位,洪卫东选择“折价8%”的大宗交易,一次性甩卖1400万股,避开限售窗口,落袋1.92亿元;

第二次,2025年6月,公司中标某国有大行新一代信贷平台,订单催化下股价摸高至20.5元,洪卫东改用“询价转让”,引入6家机构接盘,1056万股,询价转让价格为18.28元/股,折价8.8%,套现1.93亿元;

第三次,2025年8—11月,行业景气度下行,公司单季利润首现40%滑坡,洪卫东切换至“小额多次”集中竞价以及大宗交易双通道,每日减持不超过30万股,把价格“打薄”至22.8元均价,合计减持451.52万股,减持金额1.03亿元。

纵观其减持路径,从2023年初约13.7元的首轮减持,到2025年6月询价转让的18.28元,再到年末收官阶段站稳22元以上,其减持价格实现了显著的“阶梯式上行”。尤为重要的是,这三步操作均精准地踩在了股价周期的相对高位,不仅完美避开了因业绩波动可能导致的低迷期,更是充分利用了港股上市筹备等关键事件带来的乐观预期进行价值兑现。

业绩“双面镜”:利润微增背后,现金流亮红灯

然而,与控股股东“落袋”形成鲜明对照的,是宇信科技日渐“干瘪”的主业造血能力。

数据显示,2024年,营收39.54亿元,同比下滑23.94%,为五年来首降;2025年前三季度继续下滑6.99%。公司解释为“主动放弃低毛利项目,向大型高价值订单转型”。但资本市场更相信数字:银行IT解决方案收入从2023年的46.64亿元跌至2024年的34.61亿元,一年蒸发12亿元。

(主要财务数据:宇信科技2025年第三季度报告)

净利润方面,2022-2024年分别为2.53、3.26、3.80亿元,看似连年增加,但2025年第三季度单季净利5869万元,同比降40.82%,环比降38.11%,创下2022年以来单季最大跌幅。

值得一提的宇信科技现金流亮红灯,2025年前三季度经营现金流–3.68亿元,同比多流出2.05亿元,创上市以来同期最差纪录。金融科技公司最怕“利润不造血”,宇信科技2024年净利3.8亿元,经营现金流却仅1.1亿元,2025年直接转负,让“利润含金量”备受质疑。面对质疑,公司管理层在业绩说明会上给出三点解释:第一,银行客户2024年集中“预算压缩”,行业性下滑;第二,公司主动砍掉毛利率低于20%的软硬件集成订单,导致收入规模缩水;第三,大型项目交付周期拉长,收入确认节奏后移。但拉长周期,2022-2024年经营现金流净额分别为2.83亿元、0.42亿元、-0.89亿元,三年下滑曲线清晰。

此外,应收账款18.7亿元,较年初增加4.2亿元,相当于前三季度营收的86%,回款周期拉长47天。“利润表好看,现金流量表难看”的背后,是宇信科技传统的“银行IT外包+定制化开发”模式遭遇天花板。

更严峻的是,毛利率也在走低。2025年第三季度单季毛利率33.86%,环比再降0.94个百分点。公司曾在业绩说明会上解释:“低毛利的集成业务占比提升,拉高成本。”但业内人士透露,真正的原因是“价格战”。央行金融信创目录公布后,同业竞争者从20家暴增到60家,宇信为了保住份额,只能“赔本吆喝”。

高管薪酬猛增 高薪酬+分红,洪卫东夫妻三年收入过亿

与业绩“微增”形成强烈反差的,是管理层薪酬的“猛增”。2024年,宇信科技董监高薪酬总额2218万元,同比增长21.3%,远高于净利润增速。其中董事长、总经理洪卫东一人独得363万元,较2023年激增124万元,涨幅51.8%;其配偶、副总经理吴红薪酬349万元,夫妻二人合计712万元,占管理费用中薪酬支出的32%。此外,公司现任副总高达10人,平均薪酬148.3万元,远超同业。

“家族化+高薪酬”架构,让市场担忧公司治理的独立性。一位业内人士指出,“管理层薪酬与业绩弹性挂钩度不足,激励错位可能削弱中长期创新动力。”

除了高管薪酬猛增外,宇信科技近年来分红也毫不吝啬。2022—2024年公司分红金额分别为,9800万元、1.37亿元及1.79亿元,合计为4.14亿元,分红率分别为38.7%、42.0%、47.1%,逐年攀升。其中,宇琴鸿泰在宇信科技的持股分别为26.88%、25.93%、26.17%,而宇琴鸿泰由洪卫东持有99.99%,因此他3年拿到的分红分别为2634.24万元、3557.59万元、4676.58万元,合计约为1.08亿元,占同期归母净利润的31.7%。

加上减持所得的4.9亿元,控股股东合计拿走5.98亿元,而同期公司累计归母净利9.59亿元。相比之下,中小股东只能享受股价波动带来的“纸面富贵”——2024年8月至今,宇信科技股价最大回撤32%,区间换手率超过600%,筹码高度分散。

”一边减持,一边高分红,本质是把上市公司当成‘提款机’。”值得注意的是,公司2024年2月启动的8000万到1.5亿元回购计划,最终落实回购8587.07万元,根据官方数据计算出的平均回购成本约为11.68元/股,这个价格确实显著低于控股股东大约20.9元的减持均价。“高抛低吸”的剧本,再次上演。

昔日中国金融IT的“老大哥”,在穿越了电子化、互联网化与信创化的三轮周期后,如今正立于“AI+金融”的新浪尖之上。然而,当同行纷纷扬帆驶向技术深水区时,宇信科技却被“业绩下滑、股东套现、治理争议”这三重阴影紧紧拖曳。资本市场或可一时为愿景买单,但价值的最终锚点,必将回归现金流的质量与公司治理的基石。对于宇信科技而言,当前最紧迫的或许不是讲述下一个故事,而是如何赢回市场失去的信任。

针对股东减持、分红以及经营业绩等相关问题,发现网向宇信科技发送调研求证函,截至发稿前,宇信科技未就相关问题给予合理解释。

(财经研究员 罗雪峰 周子章)