2001年,一位澳洲护士与一名电工终于买下了他们的第一套房。

那时,他们花六年时间攒下工资的15%,共计2.3万澳元——足够支付一套普通住宅的首付。

二十多年后,他们的儿子和儿媳也重复着这段旅程:同样六年、同样的15%储蓄比例,却面对完全不同的结果。

他们的积蓄虽翻了数倍,但父母当年30万澳元的房子,如今已涨至150万澳元。

在澳大利亚,类似的故事几乎家家都有。

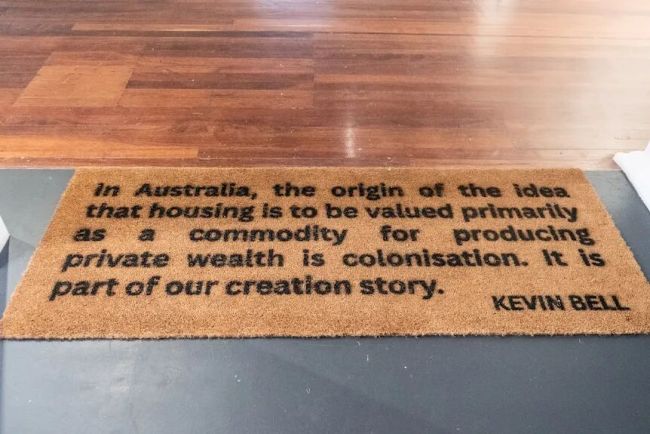

中产家庭努力工作,却发现“稳定职业=稳定住房”的社会契约早已失效。

房价飞升的“代际鸿沟”

2001年,澳洲房价与家庭年收入的比例约为4:1。

如今,这一比例已接近10:1。

过去收入翻倍、房价却涨了五倍。

年轻人攒钱的速度赶不上房价上涨的节奏,攀登“住房山”的路越来越陡。

政府的“购房补贴”“低首付计划”曾被视为救命稻草,却被经济学家警告——这些政策往往推高房价而非降低门槛。

2023年,国家内阁达成共识:未来五年内新建120万套住房,试图缓解供需失衡。然而,建筑成本飙升让这一目标难以实现。

“慢涨快跌”都痛,政策如何取舍?

政治家们不愿让房价下跌,因为任何剧烈调整都可能引发经济连锁反应:负资产、消费紧缩、甚至经济衰退。

于是,一个更温和的设想被提出:让收入增长速度超过房价增速,逐步缩小差距。

假设房价每年增长2.5%,工资增长3.7%,那么到2050年,房价与收入比虽略有改善,却仍远高于上一代的水平。

换句话说,想回到2001年的“旧常态”,至少还需一代人的时间。

一座“社会契约”的高山

经济学家形容这场危机是“跨越代际的结构性问题”。

如果政府加速修复,房主可能损失财富;若放缓调整,年轻人将继续被挡在门外。

真正的挑战,不只是建房,更是重建信任。

当住房不再只是资产,而重新成为“生活的起点”,那一天,也许我们才能说——山,终于开始往下走。