来源:源媒汇

作者 | 胡青木

编辑 | 苏淮

国产新冠药厂商真实生物,再次递交港股上市申请。

作为2012年起家的河南本土生物科技企业,这已是真实生物继2022年8月、2025年2月后第三次冲刺港交所。其执着冲击资本市场背后,既是创新药企对研发资金的迫切需求,亦是对后疫情时代转型路径的探索。

真实生物的故事充满传奇。其核心产品“阿兹夫定”,曾凭借“首款国产新冠口服药”的光环迅速打开市场,2022年销售额超10亿元。但随着疫情散去,市场需求回落,公司营收随之出现下滑,也暴露了对单一产品的过度依赖问题。

疫情“红利”的消退只是揭开了表层问题,真实生物2025年营收的断崖式下跌,背后还藏着一个更为关键的深层原因。

复星医药的核心渠道没了

作为一款最初聚焦HIV感染治疗的创新药物,阿兹夫定于2021年7月获国家药监局附条件批准,适用于成年HIV-1感染患者的治疗。新冠疫情爆发后,相关研究证实,其活性代谢物在体外环境中对新冠病毒具备抗病毒活性,同时可起到增强免疫功能的作用。

真实生物旋即启动专项III期临床试验。数据显示,首次用药第7天,阿兹夫定组患者症状改善率显著优于安慰剂对照组。凭借这一关键临床证据与疫情下的紧迫需求,2022年7月,国家药监局附条件批准阿兹夫定适应症扩展,用于普通型成年新冠患者的治疗。

阿兹夫定获批新冠适应症后,真实生物便与复星医药达成战略合作,意在加速这一首款国产口服小分子新冠药的商业化进程。协议核心在于,复星医药子公司获得该产品在中国内地的独家商业化授权,全面负责经销、推广及终端覆盖;真实生物则收取1亿元首付款,后续根据销售业绩最高可再获约4亿元里程碑付款。

这次合作,使真实生物能够借助复星医药成熟的营销和渠道体系,让阿兹夫定迅速触达全国各地的医疗终端。2022年复星医药的财报显示,阿兹夫定片销售规模超过了10亿元,这让真实生物在短时间内赢得了“国产新冠药王”的称号。

截图来源于复星医药财报

截图来源于复星医药财报

合作后的两年间,复星医药的渠道网络成了真实生物的营收“命脉”。2023年,真实生物只有复星医药这一个核心客户,公司全年3.44亿元营收全部来自于双方合作;2024年即便新冠用药需求持续收缩,复星医药仍为真实生物贡献了2.36亿元收入。

问题出在了2025年。真实生物招股书显示,其上半年营收仅为1653万元,相较上年同期减少超九成。收入断崖式下滑的背后,核心问题在于真实生物2024年9月与复星医药的合作终止。

在合作初期,借助复星医药强大的渠道迅速打开市场是高效的选择,但当产品进入平稳运营期,特别是真实生物需要为阿兹夫定拓展HIV、肿瘤等新适应症以及推进其他研发管线做准备时,掌握完整的商业化权利和控制权就显得至关重要。

真实生物希望亲自掌控商业化进程,将命运掌握在自己手中,但现实中的渠道建设远比预想的要艰难。与复星医药合作终止后,真实生物紧急签约53家经销商(2025年中已发展至74家)搭建自主销售网络,试图快速填补复星医药留下的市场空白。

然而在此过程中,真实生物缺乏全国性分销经验和成熟终端资源的短板迅速暴露。新经销商体系分散,难以形成协同效应,终端触达效率远不及复星医药的规模化渠道。叠加阿兹夫定医保续约后的定价压力、新冠用药需求持续收缩,真实生物的新渠道在2025年上半年仅实现营收900万元,与此前复星医药亿元级的销售规模相去甚远。

针对何时能通过新渠道恢复过往营收规模,以及在拓展新渠道方面有哪些短期目标和长期规划等问题,源媒汇日前向真实生物官网披露的邮箱发送了问询邮件,截至发稿未获回复。

业绩压力下,仍处于持续亏损状态的真实生物,上市融资已迫在眉睫。

与百济神州差距较大

在生物医药行业,“亏损上市”并非个例。事实上,创新药企往往因研发投入大、回报周期长,普遍存在未盈利就登陆资本市场的情况,通过募资支撑后续研发与商业化推进。

迪哲医药、诺诚健华等多家创新药企,均是在亏损状态下成功登陆科创板或港股。而其中最具代表性的案例,是有着创新药“一哥”之称的百济神州。

作为一家全球性生物科技公司,百济神州在登陆资本市场时同样处于亏损状态。不过,凭借强大的研发管线、国际化布局以及核心产品的巨大潜力,公司先后成功在纳斯达克、港交所和上交所科创板三地上市。

根据天眼查披露的融资历程,百济神州通过A轮、B轮、三次IPO及战略融资,累计募集资金高达690亿元。

尽管上市后较长一段时间内仍处于亏损状态,但来自资本市场的巨额资金,为百济神州自主研发的BTK抑制剂“泽布替尼”等抗癌药物提供了关键支撑,加速了这些药物的全球商业化进程。

近期百济神州披露的2025年三季报显示,公司迎来历史性转折点——前三季度实现归母净利润11.39亿元,同比扭亏为盈。这是百济神州成立以来首次实现前三季度整体盈利。这一业绩,印证了“亏损上市”模式的可行性。但从最初2016年在美股上市,到2025年前三季度首次整体盈利,百济神州用了近10年时间。

值得注意的是,百济神州的盈利根基,是泽布替尼这款具备全球竞争力的爆款单品。其不仅在全球BTK抑制剂市场站稳脚跟,拿下多个国家和地区的上市许可,更实现了规模化放量,成为支撑百济神州营收与利润的核心引擎。

相比之下,同样是“一款产品打天下”的真实生物,则处境迥异。

作为“老药新用”策略下的产物,阿兹夫定的新冠治疗适应症需求随疫情常态化持续收缩,HIV治疗领域既面临吉利德单片复方制剂的一线压制,又遭遇艾迪药业、前沿生物等国产创新药及仿制药企业的低价围剿,阿兹夫定的低价策略和辅助定位,使其只能在中低收入患者群体中争取有限空间。

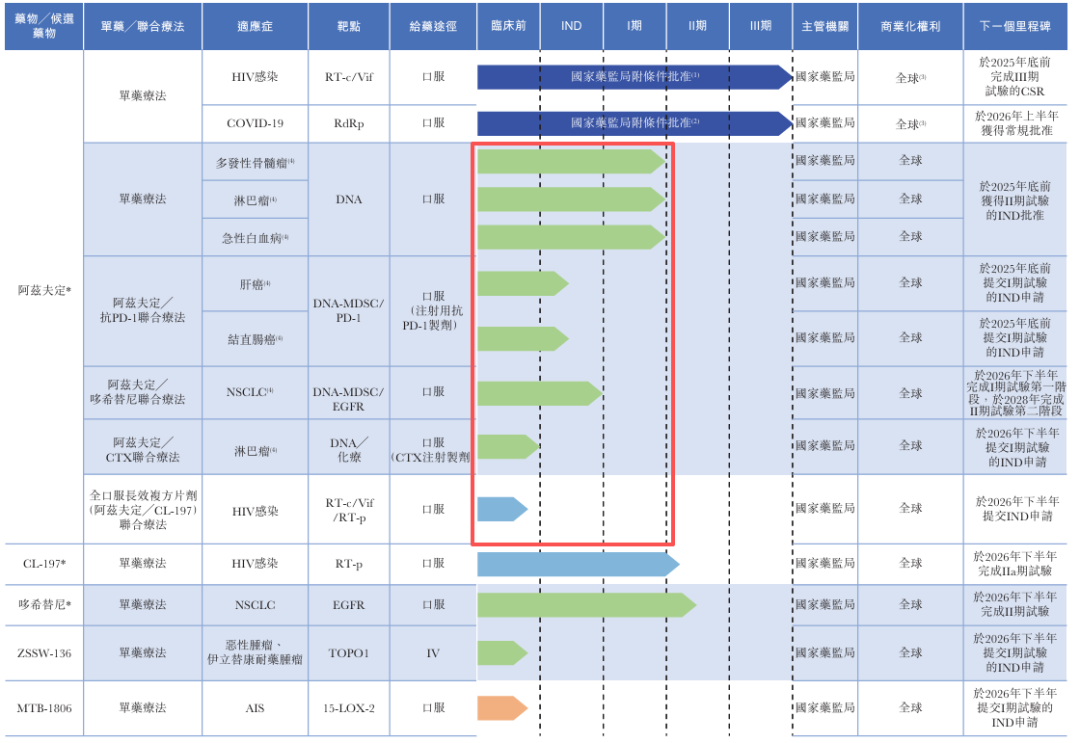

更关键的是,阿兹夫定的适应症拓展进展缓慢。招股书显示,该药目前仅在多发性骨髓瘤、淋巴瘤及急性白血病适应症上推进至临床一期,其余潜在适应症仍停留在临床前研究或IND(新药临床试验申请)阶段,短期内难以形成实质业绩支撑。

此外,真实生物其余四款在研药物中,只有两款处于临床二期。这与百济神州在泽布替尼之外,同步推进多款在研管线、搭建多元化产品矩阵的布局形成鲜明反差。

截图来源于真实生物招股书

截图来源于真实生物招股书

药企管线推进缓慢,其实本质上还是因为缺钱。

账上只剩5000万了

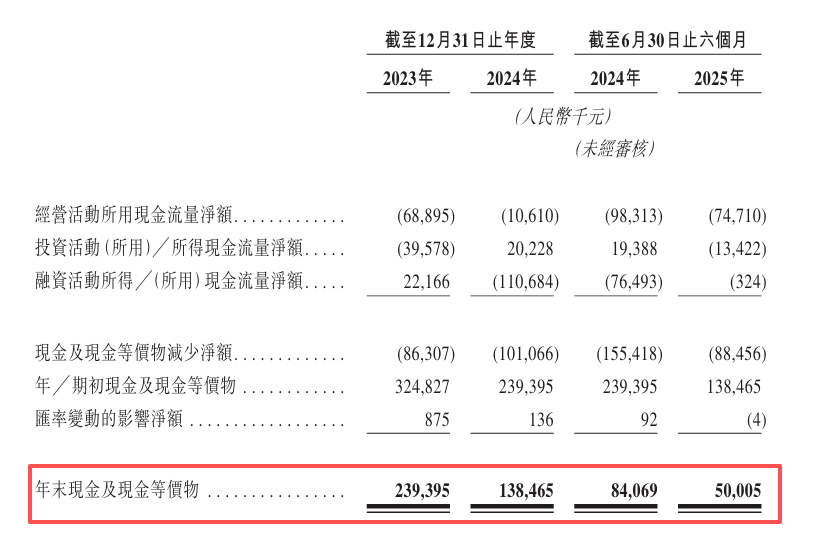

一个残酷的现实是,真实生物的账上现金已接近枯竭。

截至2025年上半年末,真实生物账面现金仅余5000万元。雪上加霜的是,公司经营活动现金流持续失血,叠加营收断崖式下滑,资金回笼近乎停滞。

截图来源于真实生物招股书

截图来源于真实生物招股书

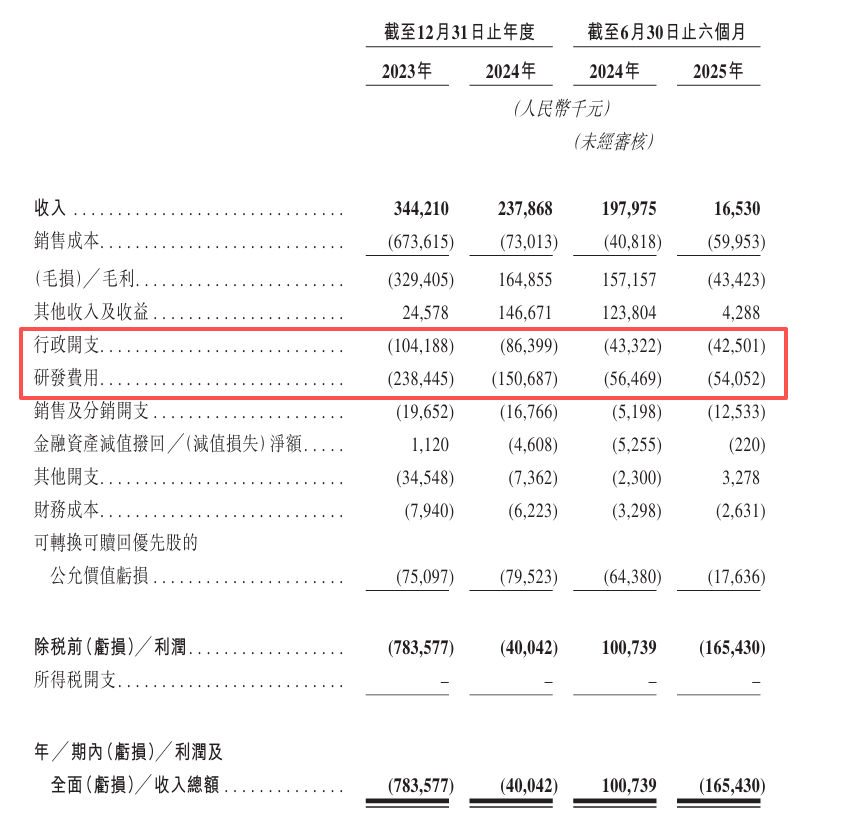

面对日益严峻的资金压力,真实生物不得不缩减研发投入以节省开支。

招股书显示,真实生物2023年研发费用尚有2.38亿元;进入2025年上半年,该项费用已经压缩至5400万元。对于本就依赖单一产品的真实生物而言,这种研发“砍预算”并非主动的战略优化,而是资金承压下的无奈之举。

本就缓慢的研发进度,在资金投入缩减后,或将陷入“投入不足-进展滞后-难以创收”的恶性循环,短期内几乎看不到新的业绩增长点。

截图来源于真实生物招股书

截图来源于真实生物招股书

另外,真实生物的招股书明确提及,参与A轮及B轮特定投资的投资者,可享有股份赎回权——该权利已在公司首次提交上市申请时终止,但若出现上市失败情形(包括上市申请主动撤回、被联交所驳回,或自首次提交上市申请起47个月内未完成上市),则赎回权将自动恢复,届时该等投资者有权要求公司赎回其持有的相关股份。

而如今,距离真实生物2022年8月首次向港交所递交上市申请已过去39个月。当前剩余约8个月的期限窗口内,若上市进程未能顺利推进,相关赎回条款的触发风险将逐步上升。这不仅可能导致公司需动用自有资金履行赎回义务,还可能对核心业务研发投入、商业化推进节奏产生连锁影响。

三度冲刺港交所,已然成为真实生物“续命”的关键。

此次IPO募集的资金,几乎承载了真实生物所有的“翻盘”希望。招股书明确,募资将重点用于阿兹夫定在HIV感染、血液肿瘤等领域的研发及商业化,同时为CL-197的后期临床试验、哆希替尼的临床推进等提供资金支持。

这些投入,正是当前真实生物研发费用缺口的核心所在,若能成功募资,既能重启停滞的管线研发,也能为阿兹夫定的联合疗法开发注入动力。

渠道可以断奶,但创新不能断炊。此次赴港募资,对真实生物而言,不仅是解除赎回警报的“续命钱”,更是重启研发管线、为未来赢得生机的“救命粮”。

部分图片引用网络 如有侵权请告知删除

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。