【潮汐商业评论/原创】

数字化智能化浪潮正席卷而来。与此前的工业革命、信息技术革命一样,这场箭在弦上的“数智化革命”核心也在于技术的突破与应用。

今年以来,AIGC作为AI技术在内容生产领域的应用,迎来了全球大厂的争相布局,更被市场认为是人工智能的下一个风口。此时,一个来自中国科技公司的“声音”被全世界“听”了进去。

近日,凭借新推出的AI绘画功能,美图“大火”,股价大涨,产品登顶日本APP store免费榜单,在美国、巴西、乌克兰、加拿大、澳大利亚、新西兰等地均居于前列。

这不是美图公司第一次在海外迎来高光时刻,但与以往不同的是,AI绘画功能在海外市场的“走红”,除了验证美图引领潮流、带动趋势方面的能力,更重要的是,这背后还隐藏着美图商业化升级2.0版的内在逻辑:聚焦“变美”生态链,结合新技术与自身储备,赋能产业,致力打造多元增长曲线。

5年前,美图创始人兼首席执行官吴欣鸿在2017年接受媒体采访时指出,现在的美图商业化还处在1.0阶段,广告、用户增值服务等是这个阶段商业化的关键点,未来希望更多能够通过AI来驱动。

眼下,这种预期正从技术层面落地到业务层面,还找到了庞大的市场作为支撑。2022年,吴欣鸿表示,新产品的商业模式以VIP订阅业务为主,未来面向B端的产品VIP订阅业务与SaaS业务将为公司带来更多的收入增长空间。同时,在谈及美图接下来的发展目标时,他指出,未来5年要覆盖影像、设计、美业等领域。

01 基石:聚焦影像核心 营收边界“升维”

AI绘画功能推出后,Meitu APP在多个国家和地区日活创下历史新高,海外每日新增VIP订阅用户数超300%。

爆款产品及功能对美图提升用户使用率和转化率的影响可见一斑,这也是美图的“拿手”本领,洞察用户动态需求,发挥影像技术优势,驱动产品及功能创新,牵引用户“增长”与“留下”。

实际上,很多企业在发展初期的业务都是专业化,彼时的美图亦然。而随着企业规模的逐渐扩大,业务以影像为核心,开始向上下游延伸,并进行适度多元化的发展,构筑业务组合力,建立风险对冲机制。

例如,美图公司最早被大众熟知的是旗下的图像处理APP美图秀秀,其后是拍照摄影APP美颜相机,这两款“国民应用”也为美图公司积累了海量用户和品牌口碑。

实际上,在“美颜”和“修图”逐渐成为用户的“刚需”后,国内曾掀起一阵扎堆这两个领域的软件创业热潮,但经过一轮优胜劣汰,还是美图旗下的APP最终留在了我们的手机上。

这背后的原因是什么呢?

在潮汐看来,美图做好了创新升维。人们常讲不创新等死,盲目创新就是找死,现在社会上很多人热衷于颠覆性创新,但颠覆性创新不是总在发生,一个行业大概15年到20年有一次颠覆性创新。作为企业来讲,还是要做好持续性创新。

美图曾在多个领域进行业务探索,最后重新确立了聚焦“变美”生态链,以技术创新和产品力提升为抓手,多元驱动增长的发展策略。

现阶段,美图公司面向C端已培育出美图秀秀、美颜相机等广受欢迎的强势产品,且仍在不断迭代创新。今年,美图公司发布了首个视频人像修饰应用Wink,美图秀秀则在功能层面连续推出“多人共享修图” 、“一键get同款”等多个热门功能。

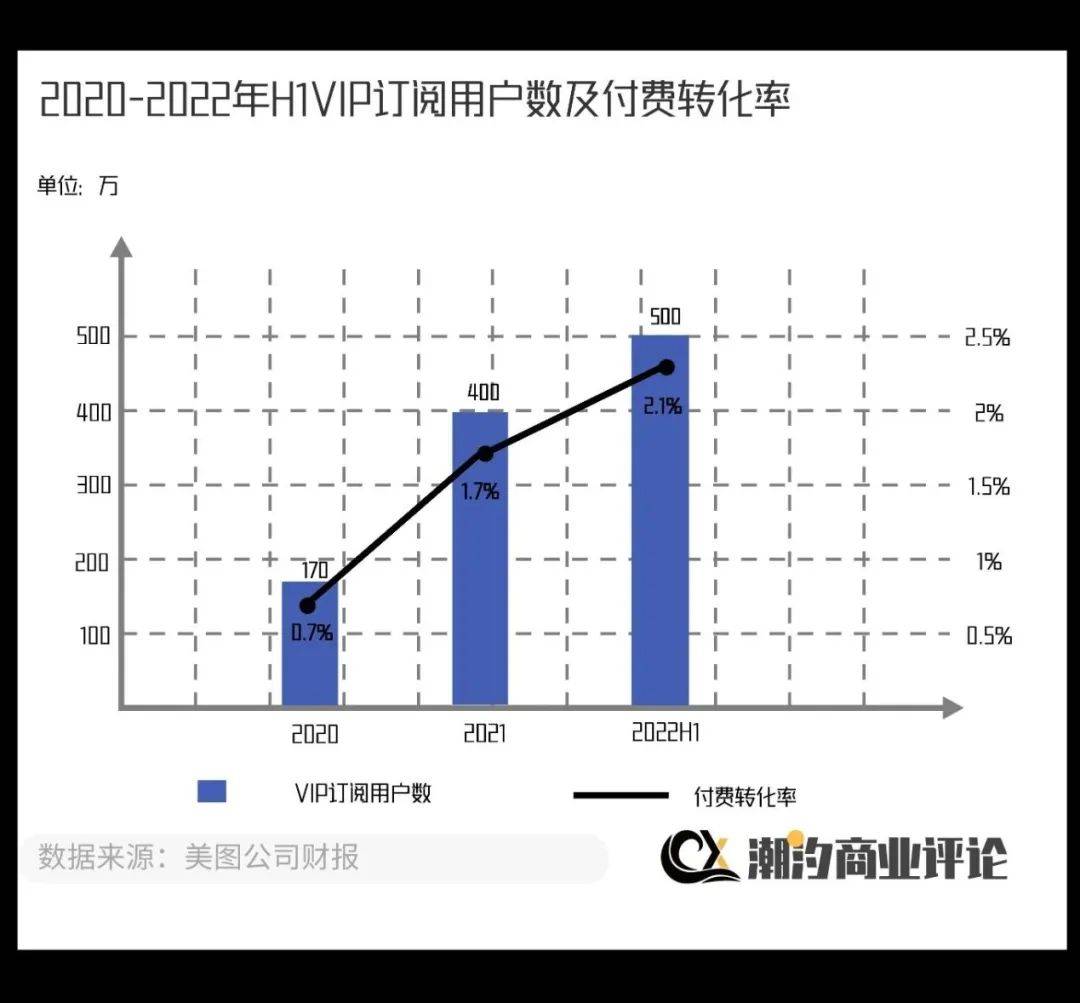

在此支撑下的美图月活跃用户数也收获了不同寻常的增长,其中,粘性更强的VIP订阅用户重要位置日益凸显。半年报显示,2022年上半年,月活跃用户数2.41亿,较2021年12月底增长4.5%。其中,VIP订阅用户数达到500万,较2021年12月底增长25%。

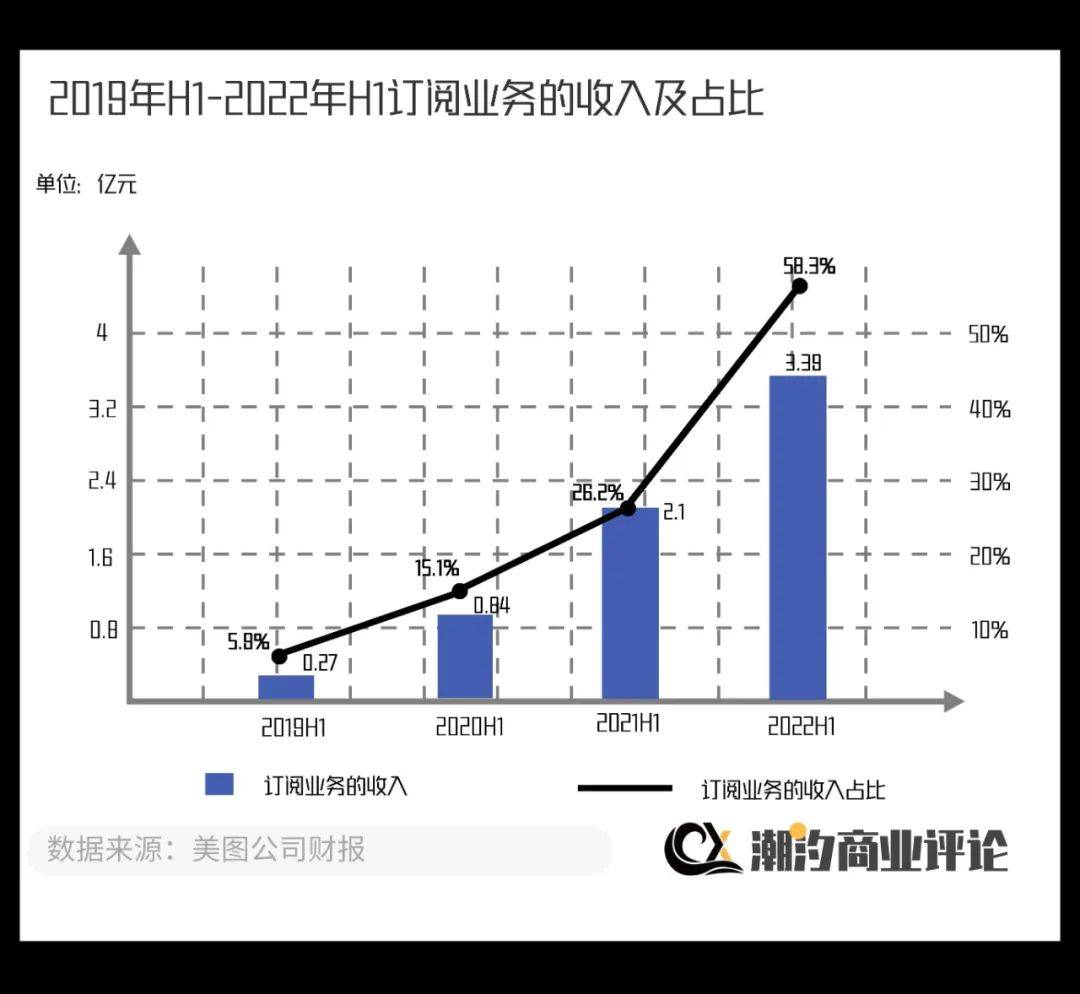

美图的营收边界也开始逐渐“升维”。VIP订阅业务增长强劲。截至2022上半年,美图公司的VIP订阅业务实现营收达到3.39亿元,同比增长61.4%,超越原本的首要收入源在线广告,已经成为公司最大收入来源。

但从目前的付费转化率来看,这部分业务仍大有可为。2022年上半年,美图的付费转化率为2.1%,其中海外付费转化率超过7%,远超平均水平,且与在线音乐、视频网站等的付费转化率相比也还有很大增长空间。公开路演消息显示,到2025年,美图VIP订阅业务的营收规模有望扩大至15.3亿元,而公司也将成为全球最大的影响订阅服务供应商。

显而易见,不断拓宽的营收边界和丰富产品矩阵改变了公司原有的增长逻辑,除了全面打开的业务天花板,订阅服务付费相较单一的广告变现,具备更强的增长后劲。而无论是现有用户的会员渗透空间,还是以服务质量为依据的客单提升空间,都增加了美图可持续发展的韧性。

02 曲线:数字化领跑 重塑增长逻辑

英国管理大师中最负盛名的查尔斯·汉迪曾经提出过一个著名理论叫做“第二曲线”。它还有一个美好的代名词,叫做“增长的圣经”。

查尔斯·汉迪指出,提前布局企业的“第二曲线”是因为“第一曲线”滑过抛物线的极限点就会衰退,而持续增长的秘密,就是在第一条曲线消失之前开始第二条新的S曲线。

例如,苹果公司的产品之所以能一直备受欢迎,就是因为乔布斯深谙“第二曲线”创新之道:在Mac电脑大获成功之后,乔布斯和他的创意团队就已经着手推出iPod并进军商业音乐界;而当iPod占领市场的时候,乔布斯又开始设计完全不同的新产品iPhone;同样获得成功之后,他又带领创意团队又开发了iPad。

美图也是如此。在美图秀秀帮助用户实现“修图”自由后,推出了满足摄影需求的“美颜相机”;在图片领域之外,推出了修视频的Wink;此外还在进行细分赛道的尝试如蛋啵、Chic、美图证件照、美图设计室等等,如今,又推出了SaaS及相关业务。

美图在SaaS层面的尝试,也是通过自身的能力储备进行延展,聚焦影像、化妆品、商业摄影等“变美”产业的数字化需求,大力挖掘B端商用场景潜力,意图通过SaaS及相关业务生态圈打造巩固自身壁垒。目前旗下美得得、美图宜肤、美图云修可为客户提供化妆品ERP及供应链管理SaaS、AI测肤及相关SaaS解决方案、AI照片编辑服务。

这既是外部市场的呼唤。随着产业数字化转型再度提速,中微小企业自行应对能力不足,SaaS 产品及服务成为他们借力转型数字化的常见选择。比如在商业摄影领域,表现在大量的修图需求未被满足,存在市场缺口,需要美图这类专业力量的帮助。

同时这也是美图的内在需求。对于任何细分领域的头部公司而言,步入成熟期后,构建自身从消费者到行业的全产业链生态,都是生命力延续的关键。

但to B业务从不容易。SaaS业务是否真能如市场预期般,成为美图增长的新曲线?还是要从美图SaaS业务的技术、产品与系统多端分析,是否能真正赋能企业,在数字化转型的过程中实现降本增效。

首先来看技术是否实用。针对商业摄影产业,美图聚焦后期修图难点,提供云修功能,实现一键操作和专业级图像处理。针对直播带货产业,美图聚焦制作宣传海报需求,提供图片处理和海报设计业务,都是深入场景直面需求,备受市场市场欢迎,如美图云修,自推出以来年修图量超1.3亿。

其次产品是否好用。以美图宜肤赋能美肤产业为例,客户通过AI检测仪当场拿到皮肤报告和针对个人的专业解决方案,可快速实现销售转化。目前,美图宜肤落地全球2826家线下门店,并与迪奥、资生堂、樊文花等多家知名品牌达成战略合作。

此外是系统是否管用。以美得得赋能美妆企业为例,提供化妆品ERP及供应链管理SaaS解决方案,实现一站式店务管理、会员运营、商品采购,解决了线上与线下两个渠道,人、货、场三方管理,帮助二三线城市美妆企业降本增效。截至2022年上半年,美得得已为中国250多个城市超万家化妆品门店提供服务。

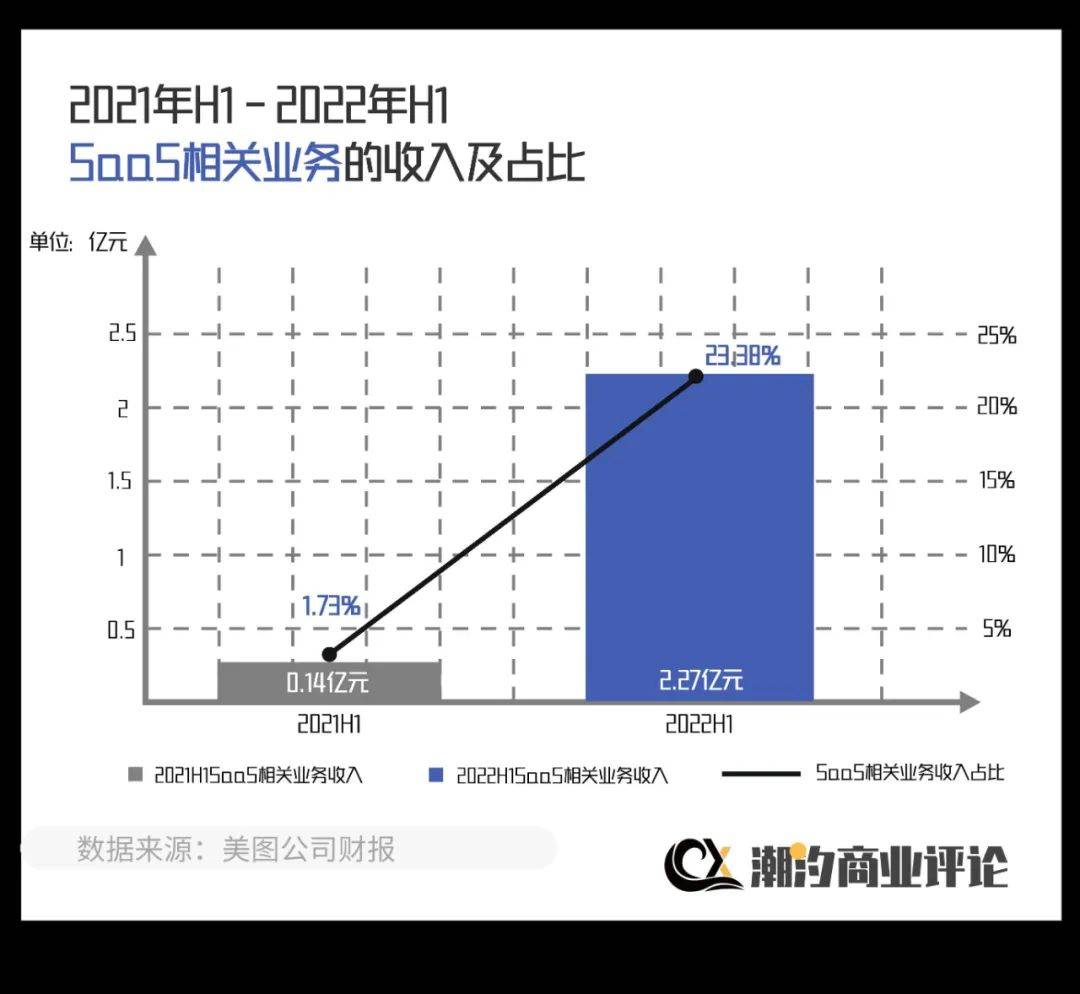

而业绩也是衡量企业探索路径是否正确的晴雨表。2022上半年,美图公司SaaS相关业务实现收入2.27亿元,同比暴增1542.3%。对线下美业加速数字化转型机遇的成功把握,证明了美图公司的商业嗅觉。

在市场普遍认为“亏损是常态”的环境下,美图刚开辟的B端已然盈利,实属少见。把目光放得更远一点,根据美图投资者关系部门的公开路演消息,2025年,美图SaaS相关业务的营收目标为26.5亿元,而订阅与SaaS两项业务的合计营收目标为41.8亿元,这还是在未计算随着疫情防控措施变化正快速恢复的广告收入的前提下。

目前看,美图的新商业模式已初步跑通,无论是核心赛道的蓝海规模还是自身的护城河优势,美图的价值都需要被重新定义。

从生活场景到工作场景,美图也尝试着从偏娱乐的工具变成提升多场景工作效率的生产力工具,这个过程可能会比较漫长,但相信在国家对数字经济和产业数字化的重视下,未来应该会有更多基础设施和更优化的生态来加快数字化进度,这对美图来说是一个机遇。

03 未来:走出“舒适区” 实现变道领跑

查尔斯·汉迪曾说:每一条新曲线都源自上一条曲线,但又指向完全不同的市场。所谓成长,就是不断找到自己的新增长曲线。

当外部环境充满不确定性,做出合时宜的调整,显得尤为珍贵且必要。美图便是如此,他们正在一步步找回属于自己的、同时也符合当下需求的节奏,VIP订阅业务稳健增长的“第二曲线”,为企业“造血”注入活力,SaaS及相关业务接续前行的“第三曲线”,为企业找准了当前的赛道。

那么,美图更远的未来在哪儿呢?在潮汐眼中,是借助AIGC、数字人等领域的进展,进一步赋能产业,同时能够完成影像工具“国产替代”,引领中国影像产业在全球站稳一席之地。

如当年的VR一样,AIGC正以难以想象的速度探索商业化,除了美图的AI绘画,百度也打造了智能创作“数字人”家族,腾讯打造了写稿机器人“梦幻写手”;网易也推出了一站式AI音乐创作平台“网易天音”等等。

爆发前夜的AIGC正处于技术和商业化交汇的路口,美图有先天性的工具嗅觉和内容创作基因打底,能否抢抓住机遇脱颖而出,还要看其技术优势与商业化能力。

一是深度学习下的技术迭代。近年来,AIGC的突破主要是在深度学习模型上取得了很多进步,这需要足够的数字数据来训练AI。

理论上,庞大用户规模所产生的海量数据正是美图影像研究院研究AIGC技术的支撑,包括人脸技术、图像分割、图像增强、图像生成等,形成一定的技术“护城河”。

二是业务融合下的商业化变现。这也是美图作为内容创作工具的先天性优势,美图的全系列产品服务都与AIGC高度融合。

如AI修图有美图云修,AI设计有美图设计室,AI摄影有美颜相机,AI测肤有美图宜肤,AI修视频有Wink,AI数字人有数字人编辑器等等。

据公开消息显示,美图还在布局数字人项目,试图从数字人或者虚拟形象的点切入,找到真人和数字人之间的连接,打造专属的虚拟形象工具,或者数字人与真实场景结合等。

而美图公司赋能美丽产业链上下游,也能形成强大的资源聚集优势,加速在核心技术、应用场景、管理规则等方面的探索,进一步推动AIGC与数字人的商业化落地。

此外,随着 “国产替代”呼声渐高,影像产业也要面对这一问题。

数据显示,2021年,全球计算机图形和照片编辑软件市场中,Photoshop独占约36%,如果算上Creative Cloud、Illustrator等产品,Adobe在图片编辑软件市占率达到81.44%。

凭借着完善的产品矩阵,充足的技术储备,美图公司旗下应用在影像产业中的“国产替代”发挥了一定的作用,此次的AI绘画功能更让世界看到了中国影像公司在AIGC上的“亮剑”,或许是美图未来在“国产替代”中实现领跑的一大契机。

美图的新增长曲线与其传统“舒适区”看似相去甚远,实际上都与其自身在漫长岁月中的技术积累密不可分。从更高维度来看,它们也与中国在技术创新和转型方面的优先侧重,保持着良好的一致性。

纵观美图商业化的发展历程,对于个人,是坚持创新更便捷的变美技术,让大家享受数字化生活的乐趣;对于产业,是探索提供更高效的赋能方式,助力降本增效,这是美图的“长期主义”:持续创造价值,持续收获价值。

“流水不争先,争的是滔滔不绝。”在快节奏的你追我赶中,我们不能忘记商业不是简单的短跑,而是一场马拉松。

它不要求我们跑多快,关键在于调整好自己的呼吸,找到适合自己的节奏,做时间的朋友。

商业就是如此。