3月25日晚间,重庆农村商业银行股份有限公司(以下简称“渝农商行”)发布的2025年年度报告(以下简称“报告”)显示,该行全年实现营业收入286.48亿元,同比增长1.37%;净利润121.20亿元,同比增长5.35%。但业绩双增“背后”是其净利润增速降至近5年最低,营收总额不及4年前,资产结构中贷款占比不足50%,零售贷款不良率升至2.07%,非利息净收入降近24%……

经营业绩

净利润增速持续放缓,自2021年的13.47%下滑至5.35%

公开信息显示,渝农商行成立于2008年6月,前身为重庆市农村信用社,2010年在港股上市,2019年实现A股上市,是全国首家 “A+H” 股上市农商行,也是全国首家万亿农商行,在业内有“农商行一哥”之称。

报告显示,截至2025年年末,渝农商行资产规模16657.44 亿元,较上年末增加1508.02亿元,较上年末增长9.95%,增速创近四年新高。其中,存款余额10287.28 亿元,较上年末增加867.81亿元,增幅为9.21%;贷款余额7972.87亿元,较上年末增加830.14亿元,增长11.62%。

值得注意的是,2025年渝农商行的贷款占总资产比重虽较上年末有所提升,但仍旧没有过半,为47.86%。

效益指标方面,2025年,渝农商行实现营业收入286.48亿元、净利润124.20亿元,分别同比增长1.37%、5.35%。记者注意到,虽然2025年,渝农商行实现营收和净利润双增,但其净利润增速已连降至近5年来最低。梳理渝农商行披露的历年年报发现,2021年净利润增速为13.47%,2022年为7.81%,2023年为6.18%,2024年为5.97%。2025年的营收总额也还不及2021年的营收总额。其历年年报显示,渝农商行2021-2025年,营收分别为308.42亿元、289.41亿元、279.57亿元、282.31亿元和286.20亿元,增速分别为同比增长9.42%、-6.19%、-3.40%、0.98%和1.38%。综上,2025年其营收总额仍未回到2021年水平。

记者注意到,渝农商行在2025年的营收、净利润绝对值上虽然占优势,但从增幅上却比不上同城的重庆银行。重庆银行发布的2025年年度报告显示,报告期内该行实现营业收入151.13亿元,较上年同期增长10.48%,实现净利润61.05亿元,较上年同期增长10.58%,实现利息净收入124.59亿元。

而据《重庆农村商业银行股份有限公司2025年度跟踪评级报告》2022-2024年,该行净息差分别为2.02%、1.79%、1.62%,2025年披露的净息差为1.60%,净息差逐步降低。

此外,报告显示,在资产规模较快增长的背景下,渝农商行资本充足水平出现下滑。截至2025年末,重庆农商行核心一级资本充足率、一级资本充足率、资本充足率分别为12.67%、13.27%、14.46%,较上年分别下降1.57、1.66、1.66个百分点,显示出资本补充压力上升。

中间收入

非息净收入降23.92%,手续费及佣金净收入降19.71%

记者注意到,渝农商行2025年的多中间业务指标出现下滑。业内则将其解读为营收结构呈明显“偏科”特征。其也在报告中表示,将推动盈利模式从依赖传统息差向多元化价值创造转变,在巩固存贷业务基本盘的同时,着力拓展中间业务收入空间,构建更加均衡、可持续的多元利润中心。

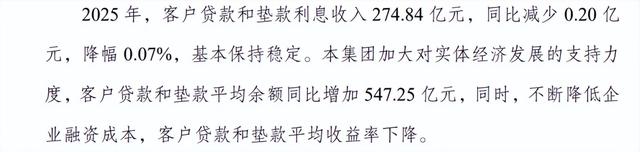

报告显示,2025 年,渝农商行实现利息收入464.65亿元,同比减少6.23亿元,降幅1.32%。渝农商行表示,主要受市场利率下调影响。2025年,客户贷款和垫款利息收入274.84亿元,同比减少0.20亿元,降幅0.07%。2025年,金融投资利息收入149.70亿元,同比减少8.15亿元,降幅5.16%。渝农商行在报告中表示,主要是资金市场利率下行,本集团金融投资收益率下降。

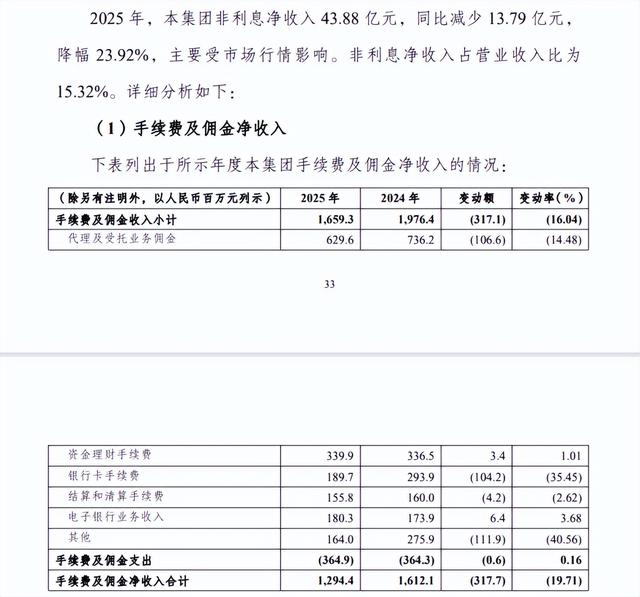

下滑的中间业务收入中,当属非息净收入和手续费及佣金收入下滑幅度最大。其中,非利息净收入43.88亿元,同比减少13.79亿元,降幅23.92%;手续费及佣金净收入12.94亿元,同比下降3.18亿元,降幅19.71%。

“对于重庆农商行而言,虽然2025年通过负债端的成本管控实现了利息净收入的增长,但非利息净收入的下滑也从侧面反映出包括债券自营在内的交易业务面临的压力。”中国城市发展研究院投资部副主任袁帅在接受媒体采访时表示。

此外,2025年渝农商行代理及受托业务佣金收入6.30亿元,同比减少1.07亿元;银行卡手续费收入1.90亿元,同比减少1.04亿元;结算和清算手续费收入1.56亿元,同比减少0.04亿元;其他手续费及佣金收入1.64亿元,同比减少1.12亿元。

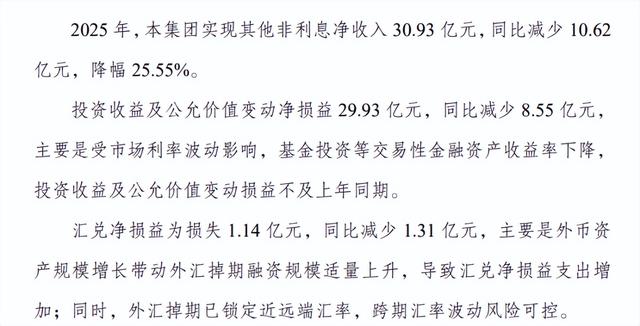

更值得关注的是,2025年渝农商行其他非利息净收入(主要为债券、基金等投资收益)为30.93亿元,同比减少10.62亿元,降幅25.55%。投资收益及公允价值变动净损益29.93亿元,同比减少8.55亿元。

对此,渝农商行在报告中表示,投资收益及公允价值变动净损益合计减少8.55亿元,主要是受市场利率波动影响,基金投资等交易性金融资产收益率下降,投资收益及公允价值变动损益不及上年同期。

资产质量

零售贷款不良余额增加15.3亿,零售贷款不良率上行47个基点

除收入结构有待改善外,记者注意到,渝农商行的零售贷款余额在增加,零售贷款不良率上升较快。

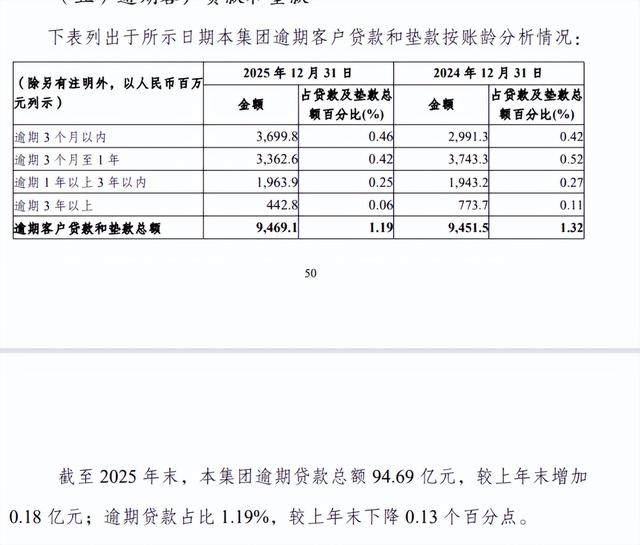

报告显示,截至2025年末,渝农商行不良贷款余额85.89亿元,较上年末增加1.69亿元;不良贷款率1.08%,同比下降0.1个百分点。

虽然总体的不良率是下降的,但其零售贷款不良率却在上升。据报告,截至2025年末,渝农商行零售贷款(含垫款)为3010.22亿元,其零售贷款不良率为2.07%,较上年末上行47个基点;零售贷款不良余额较上年末增加15.3亿元至62.17亿元。此外,该行新增逾期上行幅度最大,其逾期3个月以内贷款较上年末增长23.69%。

此外,记者注意到,渝农商行的单一客户集中度也在上升,2025年末,该行单一最大客户贷款占资本净额的7.00%,较上年末上升3.80个百分点,该指标监管标准为要小于等于10%,目前已经比较接近红线。该行称上升主要是地方国有企业改革进程深入推进,个别集团母公司吸收合并部分下属企业,因此单一最大客户贷款集中度有所上升。

合规短板

去年曾收到870万元巨额罚单,与子公司累计被罚超1300万元

虽然渝农商行董事长在报告致辞中表示合规风控是稳健发展的“压舱石”。但记者注意到,2025年,渝农商行在规模扩张的同时,合规短板也在渐显。据不完全统计,该行与子公司机构及个人全年累计被罚超1300万元。

2025年12月,国家金融监督管理总局重庆监管局对渝农商行总行开出870万元巨额罚单,成为其近三年来金额最大、问责最严的监管处罚。违规事项涵盖贷款“三查”不尽职、对大额风险损失的调查和问责不到位、非现场统计数据差错、未核实保证金来源、滚动开票等。时任副行长舒静、首席审贷官封洪伟被处以终身禁业。时任重庆农商行公司业务部总经理彭涛、时任重庆农商行公司业务部总经理曾昌逊、时任重庆农商行九龙坡支行行长张崇义、时任重庆农商行授信审批部总经理郑义、时任重庆农商行巴南支行行长沈弢被警告并分别罚款5万元;时任重庆农商行九龙坡支行副行长李欢、时任重庆农商行江北支行副行长黄于翔、时任重庆农商行九龙坡支行副行长崔艳分别被警告。

除总行外,渝农商行多家分支机构亦在2025年内收到罚单。其中,綦江支行因贷款“三查”严重不尽职被罚30万元;荣昌支行因贷款“三查”不到位、员工行为管理不到位被罚70万元,1名责任人被终身禁业;长寿支行因违反金融统计管理规定被罚17万元;因外汇业务等多项违法问题,被罚款、没收违法所得合计295.86万元。

分析人士认为,贷款“三查”是银行信贷风控的第一道关口,渝农商行总行及分行因相同的问题接连受到处罚,这就不能简单地理解为偶然的操作疏忽,而是其合规管理体系存在系统性缺陷。

资本市场

年内已两度被减持,合计套现超4550万港元

虽然业绩双增,但却在年度两度遭遇减持。根据港交所权益披露,郭广昌于2月6日减持渝农商行472.6万股H股,套现约2881.87万港元;3月10日再减持280万股,套现约1669万港元,合计套现超4550万港元,成交均价为5.96港元/股。

1月8日,渝农商行发布的关于董事、董事长任职资格获监管机构核准的公告显示,国家金融监督管理总局重庆监管局已核准刘小军担任渝农商行董事、董事长的任职资格,任职资格自即日起生效,任期至该行第五届董事会任期届满之日止。公开资料显示,刘小军出生于1976年,研究生学历,经济学硕士,经济师,具备横跨国有大行、头部信托、地方金融平台的复合型管理背景,于去年3月加入渝农商行。

这位刚上任不久的董事长,该如何面对盈利能力却逐渐变弱、营收结构偏科、零售不良压力和合规短板的问题?