来源:紫金天风期货研究所

【20260402】【专题】美伊冲突推高能源价格,对橡胶产业链影响几何?

观点小结

从供应端来看,运力问题及化肥成本抬升合计造成全球天然橡胶全年减产36-45万吨。

东南亚能源危机正在发酵,新割季后运力问题不容忽视,若冲突延续,4 - 6月产量分别减少1.3、1.4、1.6万吨;若持续全年,预计减产20-25万吨。

化肥成本抬升对国内胶农施肥决策、割胶意愿的影响均有限;对东南亚地区胶农行为的影响更大,若冲突延续,4 - 6月产量分别减少0.9、1、1.2万吨;若持续全年,减产16-20万吨。

从需求端来看,中东市场缩减带来的天然橡胶减量与天然橡胶替代合成橡胶带来的增量基本相抵。

冲突短期持续,发往中东的轮胎积压,局势缓和后可恢复;若长期持续导致中东需求下降,在不考虑全球经济衰退情况下,我国天然橡胶消费减少25万吨。

目前丁二烯供应偏紧短期难解,即便冲突缓和,海外石脑油恢复及装置复产仍需时间;若冲突持续全年,预计带来25-30万吨天胶对于合成胶的替代。

目前,轮胎厂运行尚可,仍在使用前期采购的低价原料(库存维持20-30天),而轮胎经销商已在涨价前完成备货。负反馈是否发生、何时发生,最终还是取决于终端订单。

1.基本情况分析

目前战争持续时间已超出预期,美方态度反复,战争走向不确定性较强,何时结束难以预判——而在过去的一个月中,地缘冲突下对于包括橡胶在内的全球大宗商品的影响显著;虽然从供应端看,我国国内能源类供应相对不紧缺,但东南亚地区如越南、菲律宾等国已出现较为严重的能源危机,在全球联动背景下,能源价格高位运行正从多个维度对橡胶产业链形成连锁冲击。

因此,有必要细化评估美伊地缘冲突对橡胶产业链的影响,尤其要重视通过能源因素传导的间接扰动,厘清各项短期扰动的持续性,识别可能对基本面框架产生长期冲击的核心因素,并在此基础上开展初步量化分析。

图1 橡胶产业链于美伊冲突背景下影响分析

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

具体来说,分析主要围绕三个维度展开:细化不同胶种所受的冲击、下游传导路径、胶种间的替代关系。

基于此,我们重点关注以下三个方面:

第一,聚焦天然橡胶,关注新割季开始之后的运力问题、肥料价格抬升是否影响割胶决策、以及中东市场的需求缩减带来的天胶需求减量。

第二,聚焦合成橡胶,尤其是原料丁二烯,地缘冲突为何导致合成胶强势上涨?高价持续又能带来多少天胶对合成胶的替代?

第三,聚焦于两者共同的下游轮胎,当前轮胎厂状况如何,后续是否会出现负反馈?

2.对于天胶的影响分析

目前,市场对地缘冲突影响天然橡胶的关注集中在三个方面:

(1)地缘冲突持续背景下,东南亚能源危机若延续,新割季运力问题对产量的影响;

(2)地缘冲突是否推高农资成本,进而影响施肥与割胶行为,以及进一步对产量的影响;

(3)地缘冲突通过轮胎出口传导影响天胶需求,若中东市场缩减,这部分减量预计多少?

本部分聚焦于以上三个问题,分别进行总结和测算。

第一,东南亚能源危机正在发酵,新割季后运力问题不容忽视。如果地缘冲突持续,将导致4月、5月、6月全球产量分别减少1.3万吨、1.4万吨和1.6万吨,如果持续到年末,预计全年减少20-25万吨产量。

东南亚对中东能源依赖极高——菲律宾95%、越南88%、泰国59%的原油进口来自波斯湾,而石油储备仅够20-100天,意味着霍尔木兹海峡封锁后2-3周内就会爆发实质性油荒。2026年3月的实际状况已印证这一判断:越南油价持续上涨,河内多处加油站售罄;泰国柴油断供,引发卡车司机上路抗议,渔民被迫停工;柬埔寨近三分之一加油站停业,老挝多处加油站断供。

对天胶而言,油荒通过两条路径传导至运力:一是港口作业用油紧张,导致装卸效率下降,进而影响出口与国内到港节奏。但此路径不改变总供给量,本文暂不纳入分析;二是陆路运输柴油短缺,收胶工被迫缩小收胶范围,仅覆盖周边村镇,偏远地区胶农难以将胶水送至加工厂,直接挫伤生产积极性,此外还可能导致胶水无法及时加工而变质;即便后续能源危机恢复,已被迫中断的割胶期也难以完全弥补,将对全年总产量造成实质性损失。

因此,本文将重点测算第二条传导路径。

泰国主要收胶车为皮卡,多使用柴油,截至3月30日,泰国柴油价格为39.88泰铢/公升,较一个月前+30.5%。通过对比泰国两个历史柴油高价时期——2008年与2022年,2008年泰国天然橡胶产量尚处快速上升通道,与当前产能阶段可比性较低,而当前产能状况更接近2022年。

因此,我们参考2022年泰国及各地区产量数据,结合预估的偏远地区胶水因无法及时运输而变质的损失,认为如果地缘冲突持续,4月全球预计减少1.3万吨产量,5月全球预计减少1.4万吨产量,6月全球预计减少1.6万吨产量,如果持续到年末,预计全球全年减少20-25万吨产量。

第二,化肥成本抬升对国内胶农施肥决策、割胶意愿的影响均较为有限。依照国内《橡胶树栽培技术规程》,规定每株最低施肥1.43kg,折合成本7.55元/株;而2020—2022年固定观察点数据显示,实际每株化肥投入仅0.94元,仅为理论成本的12%。2023年入户调查(表1)进一步显示,海南产区37.46%的胶农不施肥,西双版纳产区更高达58.28%。这意味着,国内几乎一半左右的胶农对化肥涨价不那么敏感,即便有施肥习惯者,投入也远低于规程要求。

此外,从国内成本结构来看(表2),割胶人工成本高达15000元/亩,占胶价比重超过60%,是决定胶农行为的主导因素。相比之下,化肥成本抬升对胶农施肥决策及割胶意愿的影响较为有限,叠加国内胶园管理大多在农垦体系下,受国家扶持政策影响较大,对于化肥成本敏感度较小。

表1 国内橡胶主产区施肥情况入户调查

表2 橡胶生产种植成本

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

第三,化肥成本抬升对东南亚地区胶农施肥决策、割胶意愿的影响更大。如果冲突持续,将导致4月、5月、6月全球产量分别减少0.9万吨、1万吨和1.2万吨。如果持续全年,预计导致全球产量将减16-20万吨。

一方面,海外人力成本相对更加低廉(泰国农业用工成本约是我国的0.6倍),这使得农资成本在总成本中的占比较高(行业估算约30%-40%)。另一方面,东南亚多以小农经营为主,相比国内农垦体系的政策缓冲,胶农对化肥等农资价格波动的承受能力更为有限,泰国长期存在胶价太低,养护以及施肥成本太高,放弃管理的问题。

从数据看,我们使用简单线性回归模型,考察全球肥料价格指数对泰国天然橡胶单位开割面积产量,即单产的影响(图3)。结果显示,肥料价格指数与泰国橡胶单产呈显著负相关,表明化肥成本上涨确实对产量形成拖拽。此外,还需考虑胶农用肥弹性、政府补贴及割胶意愿等因素,实际影响存在一定缓冲空间。

值得注意的是,肥料价格上涨对作物产量的影响具有全周期特征,既有当季的直接效应,也会通过影响土壤肥力和后续生产决策,对后续年份的产量产生持续效应。基于此判断,当前化肥成本抬升的影响,将在四季度更为显著地显现。

目前,东南亚地区尿素价格自冲突爆发以来已上涨52%。结合泰国及全球产量数据进行初步推测:若地缘冲突持续并推高化肥价格,将导致4月、5月、6月全球产量分别减少0.9万吨、1万吨和1.2万吨;若冲突持续全年,预计全球产量将减少16–20万吨。

图3 泰国天胶单产及肥料价格相关性分析

数据来源:Wind,紫金天风期货研究所

数据来源:Wind,紫金天风期货研究所

第四,地缘冲突如果长期持续,将导致中东地区需求下降,导致我国天然橡胶消费减少25万吨。

中东地缘冲突对轮胎的影响可分为两种情况:一是冲突短期持续,发往中东的轮胎出货受阻、造成积压,待局势缓和后即可恢复正常;二是冲突长期持续,导致中东地区轮胎需求下降。

我们重点对第二种情况进行测算。参照俄乌冲突前后乌克兰汽车销量同比下滑63%的水平,若美伊冲突长期化,中东本土轮胎需求预计同步下降63%。虽然除伊朗外,中东其他国家并非直接战区,但考虑到霍尔木兹海峡下导致的航运阻碍问题,此处依旧假设美伊冲突长期化下中东本土轮胎需求同步下降63%。并基于2025年中国出口至中东20国的半钢胎与全钢胎总量,结合单条轮胎耗胶量,按63%的降幅计算,美伊冲突将导致我国天然橡胶消费减少25万吨,占全年天胶消费量的3.6%。

需要说明的是,以上测算未考虑全球经济衰退对轮胎需求的进一步影响。

3.对于合成胶的影响分析

在此部分,我们重点去讨论两个问题:

(1)合成胶在地缘冲突背景下如此强势的涨势的原因?

(2)若地缘冲突持续,合成胶维持高价,将会带来多少天胶对它的替代?

第一,合成胶的强势行情核心在于海外原料丁二烯的供应收缩,即使地缘冲突有所缓和,海外石脑油供应的恢复以及相关装置的复产仍需一定时间。

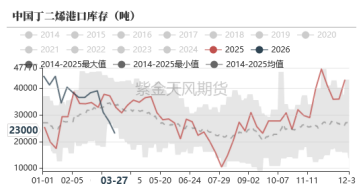

其实,国内顺丁橡胶产业链的对外依存度并不高——石脑油为7.76%、丁二烯为9.46%、顺丁橡胶为17.71%,单从数量上看,霍尔木兹海峡封锁对国内原料供应的直接实物冲击确实有限,但地缘冲突下海外石脑油供应减少,导致中东及欧洲部分裂解装置降负或停产,海外丁二烯供给收缩,港口库存持续去化(图4)。

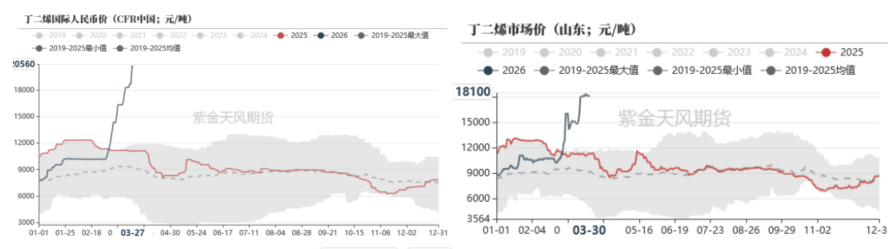

丁二烯作为全球定价的大宗商品,国内价格深受海外市场影响。海外价格飙升通过定价机制传导至国内,直接推高了国内丁二烯价格,国内现货价格在3月涨幅为69%,而CFR中国价格涨幅为102%(图5)。

目前,国内丁二烯供应尚未出现明显的短缺情况(表3),除斯尔邦石化、燕山石化这两套自2025年就长期停产的装置外,目前仅古雷石化、茂名石化1#共18万吨产能停产。

需要明确的是,丁二烯作为裂解装置的副产品,极少有公司因为丁二烯的需求、价格、库存等等新增或减少产能。即使丁二烯下游包括顺丁在内纷纷降负,也不能完全扭转丁二烯供应偏紧带来的价格强势。

同时我们认为,若短期地缘冲突持续,丁二烯供应偏紧的问题无法在短期解决,即便后续地缘冲突有所缓和,海外石脑油供应的恢复以及相关装置的复产仍需一定时间。

图4 丁二烯港口库存(吨)

表3 丁二烯生产装置情况(截至3.30)

图5丁二烯内外盘价格(元/吨)

图5丁二烯内外盘价格(元/吨)

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

第二,若冲突持续全年情况下,预计会带来25-30万吨天胶对于合成胶的替代。

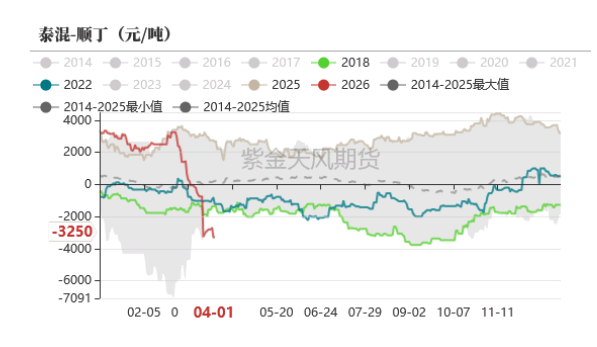

目前,泰混与顺丁橡胶的价差倒挂已达到-3250元/吨。对此,天然橡胶对合成橡胶的替代总量,可从两部分进行估算:一是自今年3月以来,在合成橡胶大幅升水天然橡胶的背景下,天然橡胶对合成橡胶形成的增量替代;二是去年全年天然橡胶大幅升水合成橡胶时,合成橡胶对天然橡胶形成的替代减量。

参考历史上泰混贴水顺丁价差显著倒挂的年份(2018年与2022年,图6),以及2025年泰混升水顺丁情况,基于当年表观消费占比测算,若当前冲突持续全年,预计天然橡胶对合成橡胶的替代量约为25-30万吨。

图6 泰混-顺丁价差(元/吨)

表4 合成胶与天胶表消情况

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

4.对于轮胎厂的影响分析

在合成胶及其他小料价格高企背景下,3月中旬,以中策为代表的龙头企业发布涨价通知,多数企业计划于4月1日落地。受此影响,经销商在涨价落地前集中备货,部分全钢胎甚至出现缺货,轮胎厂因此进一步提产。目前全钢胎开工率优于往年同期,成品库存也较上周大幅下滑。短期来看,虽然出口中东订单受到影响、合成胶价格高企,但轮胎厂整体运行仍较为稳定(图7)。

但需要关注的在于,当前轮胎企业仍在使用前期采购的低价原料,库存大约能维持20-30天,而轮胎经销商已完成备货,接下来将进入消化库存的阶段。如果冲突持续至4月末,届时轮胎厂低价原料耗尽,不得不购买高价原料,但轮胎经销商前期已备货充足,进货意愿将会显著下降,轮胎厂将面临成本与需求的双重挤压。目前,已有部分轮胎厂表示,若后续战争持续、合成胶等原料维持高位,4月末将有降负打算。

我们认为,负反馈是否发生、何时发生,最终还是取决于终端订单。如果终端需求足够强劲,轮胎厂仍有开工动力。与此同时,也需要去关注龙头企业后续是否会进一步提价,如果龙头企业能够成功提价并带动行业跟进,将会进一步提升开工动能——就替换市场而言,出于安全性考虑,乘用车及商用车车主不会因价格上涨几个百分点而推迟更换;就配套市场而言,轮胎占整车价格较低,只要整车销量保持良好,车企对轮胎厂或轮胎经销商的调价也完全能够接受。

反之,若需求疲软或涨价受阻,部分胎企将率先降负,负反馈从边际开始显现。后续需持续关注4月末轮胎厂开工情况、汽车产销情况、胎企涨价消息。

图7 全钢胎企业及半钢胎企业开工及库存天数(%;天)

数据来源:钢联,紫金天风期货研究所

数据来源:钢联,紫金天风期货研究所

责任编辑:赵思远