特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

报告正文

投资要点:

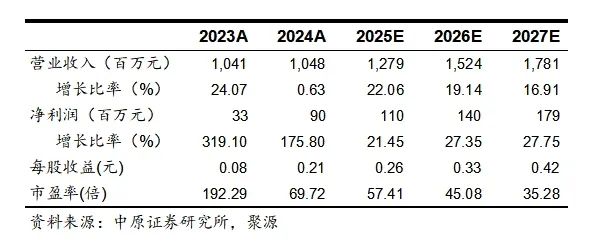

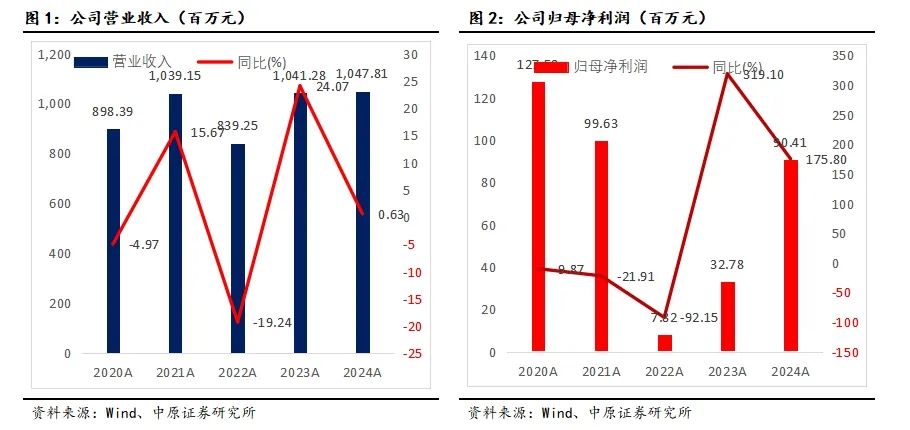

天银机电4月11日晚间发布年度业绩报告称,2024年营业收入约10.48亿元,同比增加0.63%;归属于上市公司股东的净利润约9041万元,同比增加175.8%;基本每股收益0.2127元,同比增加175.88%。

家电零配件稳健增长,雷达航天电子去年小幅下滑

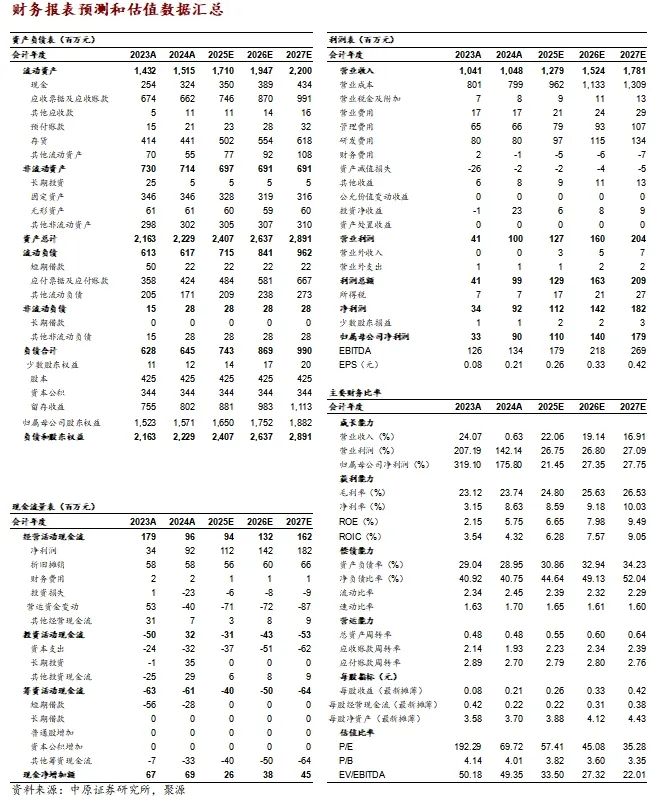

2024年全年实现营业收入10.48亿元,同比增加0.63%;归母净利润约0.9亿元,同比增加175.8%;实现扣非后归母净利润0.71亿元,同比增长126.87%。

其中第四季度公司营业收入为2.96亿元,同比下降9.86%;归母净利润为0.35亿元,同比增长448.69%。

2024年报分业务看:

1) 家电零配件行业实现营业收入6.4亿,同比增长16.44%,占公司营业收入比例61.11%。其中,起动器、保护器类产品销售量达4,003.72万只,同比增长1.80%;消音器类产品销售量为4,553.98万只,同比增长6.66%;变频控制系统销售量为421.71万只,同比增长64.42%。

2) 雷达与航天电子业务实现营业收入4.07亿元,较上年同期下降17.07%,占公司营业收入比例38.89%。其中,华清瑞达的主要产品为雷达目标及环境模拟器、射频仿真阵列,2024年华清瑞达实现营业收入3.09亿元

毛利率保持平稳,净利率波动系非经常性损益和减值损失计提影响

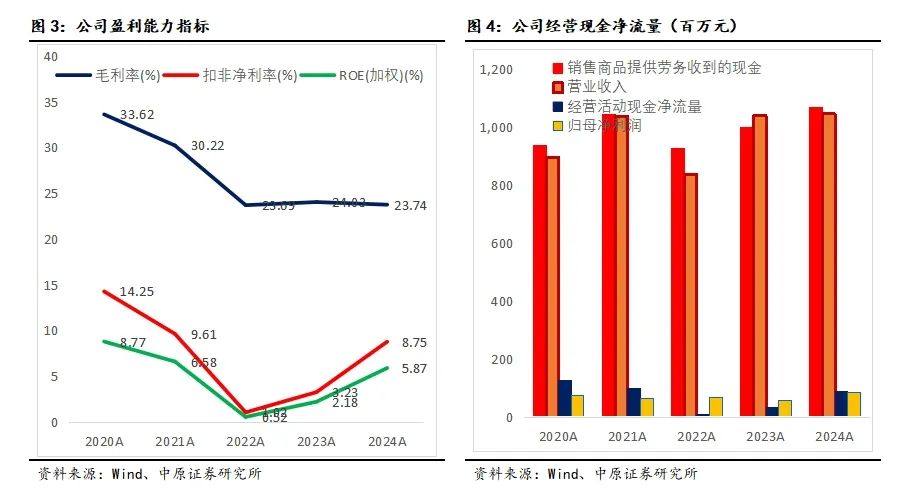

2024年报公司毛利率为23.74%、同比下滑0.27个百分点;净利率为8.75%,同比上升5.52个百分点。公司毛利率保持较为平稳的状态,净利率同比大幅上升的原因是公司非经常性损益波动带来的影响,2024年公司确认了2303万投资收益,主要是处置长期股权投资,而2023年同期公司没有该项收入。此外,2023年计提了资产减值和信用减值损失累计3379万,比2024年多计提了2471万减值损失。

2024年分业务毛利率情况:家电零配件业务毛利率18.98%,同比增长0.42个百分点;雷达及航天电子毛利率31.23%,同比增长3.01个百分点。

家电以旧换新政策促进行业健康发展,零配件有望保持稳健增长

2024年3月,国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,全面布局“两新”工作;7月,国家发展改革委与财政部联合印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,提出安排超长期特别国债,支持地方增强消费品以旧换新能力。8月商务部等4部门发布《关于进一步做好家电以旧换新工作的通知》,明确补贴品种,优化补贴方式。这一系列国家新一轮以旧换新政策补贴的落地,极大地激发了消费者对家电产品的更新换代需求,进而有力带动了冰箱压缩机行业的发展。2024年我国冰箱产量10395.74万台,同比增长8.3%,制冷设备压缩机产量7.34亿台,同比增长7.15%。家电以旧换新政策持续推动行业发展,家电零配件业务有望继续保持稳健增长的趋势。

国防需求恢复雷达业务回暖,卫星互联网带动航天电子业务有望务迎来高增长

公司雷达业务主要子公司华清瑞达主要产品为雷达目标及环境模拟器、射频仿真阵列,主要应用于国防行业,2025年随着十四五进入收官阶段,国防需求有望快速恢复,带动公司雷达业务有望迎来拐点。

公司卫星互联网主要子公司为讯析科技和天银星际。讯析科技在维护传统超宽带信号应用业务的同时,也在积极研发新产品,目前已有低轨互联网卫星信号地面处理设备交付用户,用户反馈良好、市场前景广阔。此外,讯析科技还研发了专门用于低空领域对无人机等低空终端实施安全监管、监测的产品。

天银星际是一家专注于星敏感器研发的企业。其核心技术来自于清华大学20年空间技术积累。公司自主研发生产了皮型、纳型两大系列星敏感器,约600台+产品已无故障在轨运营,在我国探月工程、高分专项等国家重大航天任务实践中发挥了重要作用。公司产能达2000台套每年,适应多种航天器应用要求。天银星际积极拓展低轨互联网星座业务及海外业务,取得了较好的成果。“千帆星座”已发射在轨卫星均应用了天银星际的恒星敏感器;海外业务拓展顺利,产品已远销英国、日本、瑞典、南非、西班牙等国家。随着国内及海外卫星互联网的批量化发射及规模化运营,公司有望充分受益卫星互联网产业的高成长。

盈利预测与估值

我们预测公司2025年-2027年营业收入分别为12.79亿、15.24亿、17.81亿,归母净利润分别为1.1亿、1.4亿、1.79亿,对应的PE分别为57.41X、45.08X、35.28X。首次覆盖,给予公司“增持”评级。

风险提示:1:宏观经济增速不及预期;2:家电行业需求不及预期;3:国防行业、卫星互联网行业需求不及预期;4:行业竞争加剧,毛利率下滑。

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。