(来源:中原证券研究所)

投资要点:

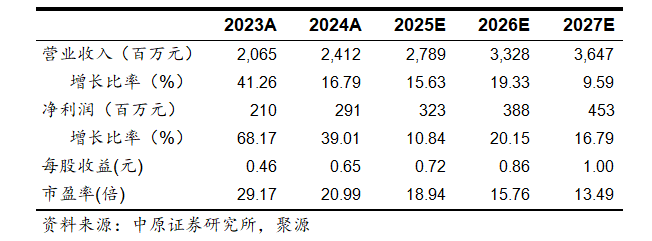

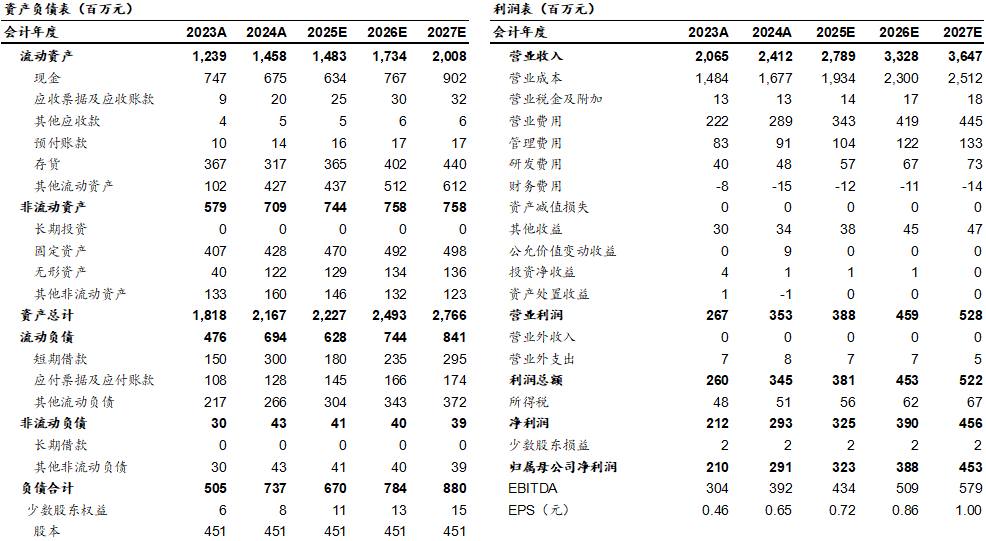

公司主营收入保持较快增长,增幅回落后进入稳定增长阶段。2024年,公司主营收入24.12亿元,同比增16.79%,保持了较快的增长水平,但增幅较上年下降24.47个百分点。其中,鱼制品、禽制品和豆制品分别录得营收15.33、5.09和2.47亿元,同比增18.76%、12.67%和13.89%,较上年增长分别减少7.11、134.88和4.8个百分点。公司主营仍保持了较快增长,增幅较上年收窄,未来有望进入稳健增长阶段。截至2024年,鱼制品、禽制品和豆制品在收入结构中分别占比63.57%、21.11%和10.25%,随着禽制品和其它类收入增长,鱼制品的收入占比从2018年的86.85%降至63.57%,公司的产品图谱更为多元化,对单一品类的依赖程度下降。

销量增长略快于收入增长。2024年,公司的鱼制品、禽制品和豆制品分别销售了3.31、1.37和0.92万吨,同比增20.19%、15.46%和16.71%,销量增长略快于收入增长。

直营销售占比扩大,整体盈利能力增强。2024年,公司实现整体毛利率30.47%,较上年提升2.3个百分点。其中,鱼制品、禽制品和豆制品的毛利率分别录得32.08%、21.03%、32.22%,分别同比上升1.94、1.26和 4.42个百分点。产品盈利能力增强主要因为本期直营销售增长较多,在收入结构中的占比扩大,而直营销售的毛利率较高。本期,直营销售的毛利率为36.47%,较经销毛利率高出7.92个百分点。在直销增长的带动下,公司整体毛利率水平得以提升。

直销增长较快,在收入结构中的占比扩大。2024年,直销实现5.85亿元收入,同比增46.35%,较经销收入的增长高出36.65个百分点,直销在收入结构中的占比扩大至24.23%。本期,经销实现收入18.27亿元,同比增 9.7%,在收入中占比75.77 %。在直销中,线下的零食专营渠道贡献了主要的增长。

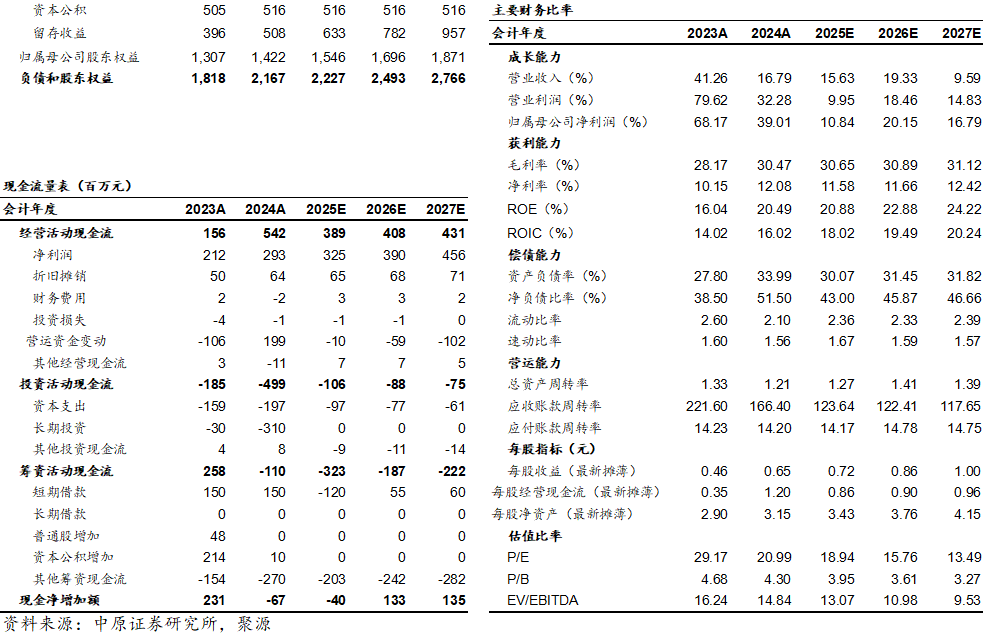

投资评级:我们预测公司2025、2026、2027年的每股收益为0.72元、0.86元和1.00元,参照4月16日收盘价13.56元,对应的市盈率分别为18.94倍、15.76倍和13.49倍。我们维持公司“增持”评级。

风险提示:2024年零食市场得以较高增长,很大程度上依赖于线下零食专营店的快速扩张,销售模式的创新带来了这一波增长。随着创新红利递减,增长也将会随之回落。

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: