核心观点

本周债市回顾:利率下行,收益率曲线走平

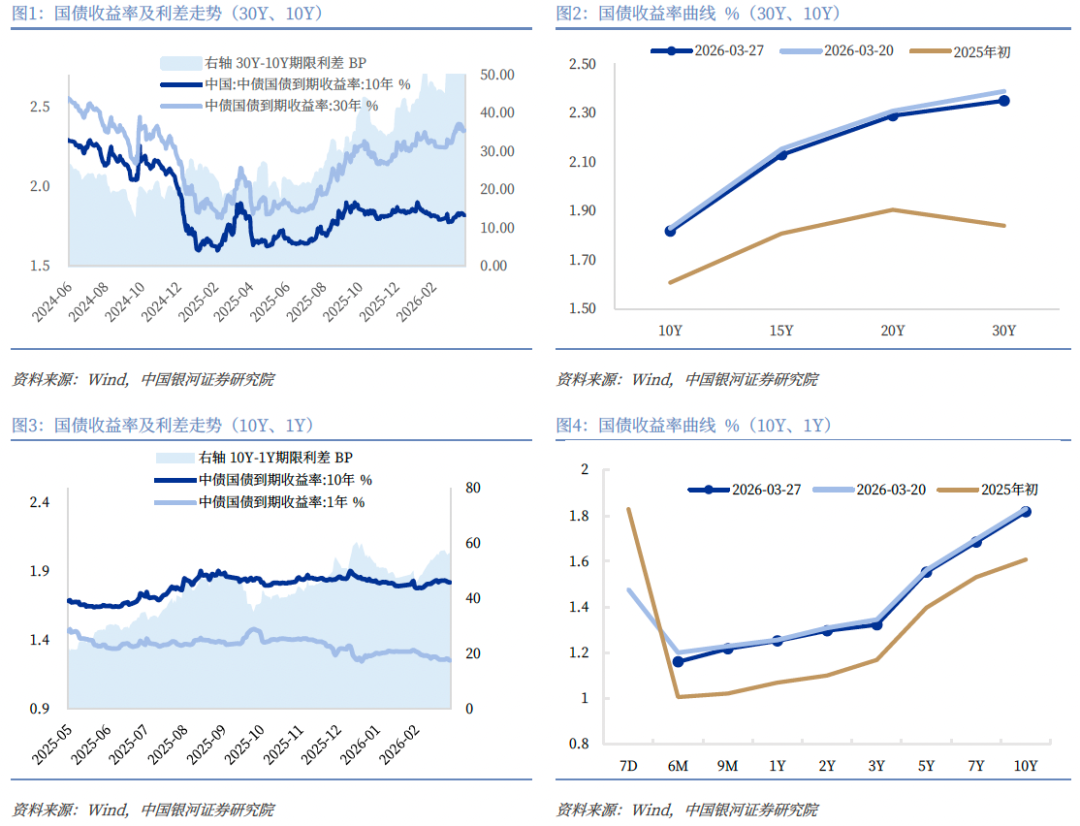

本周(3/23-3/27)债市收益率下行,主要受美伊释放谈判信号、避险情绪、央行呵护资金面等因素影响,截至3/27,30Y、10Y、1Y国债收益率分别较3/20下行3.84BP、1.27BP、0.5BP收于2.35%、1.82%、1.25%,30Y-10Y、10Y-1Y期限利差分别较上周下行2.57BP、0.77BP至53.25BP、56.54BP。本周10Y收益率下行,背后对应1)美伊开始谈判释放一定局势边际缓和信号、2)风险资产偏弱下资金流入债市、3)央行季末大额投放流动性呵护资金面。

下周债市展望:央行恢复流动性投放,预计资金面平稳跨季

基本面来看,生产端表现多数回升、需求端表现多数回落、物价板块表现多数回落。本周生产端表现多数回升,各指标环比回升1.2-3.3个百分点;需求端表现多数回落,房地产指标持续分化,百城土地成交数据连续三周同比回升;物价板块表现多数回落,各指标环比回落0.1-1.8个百分点。

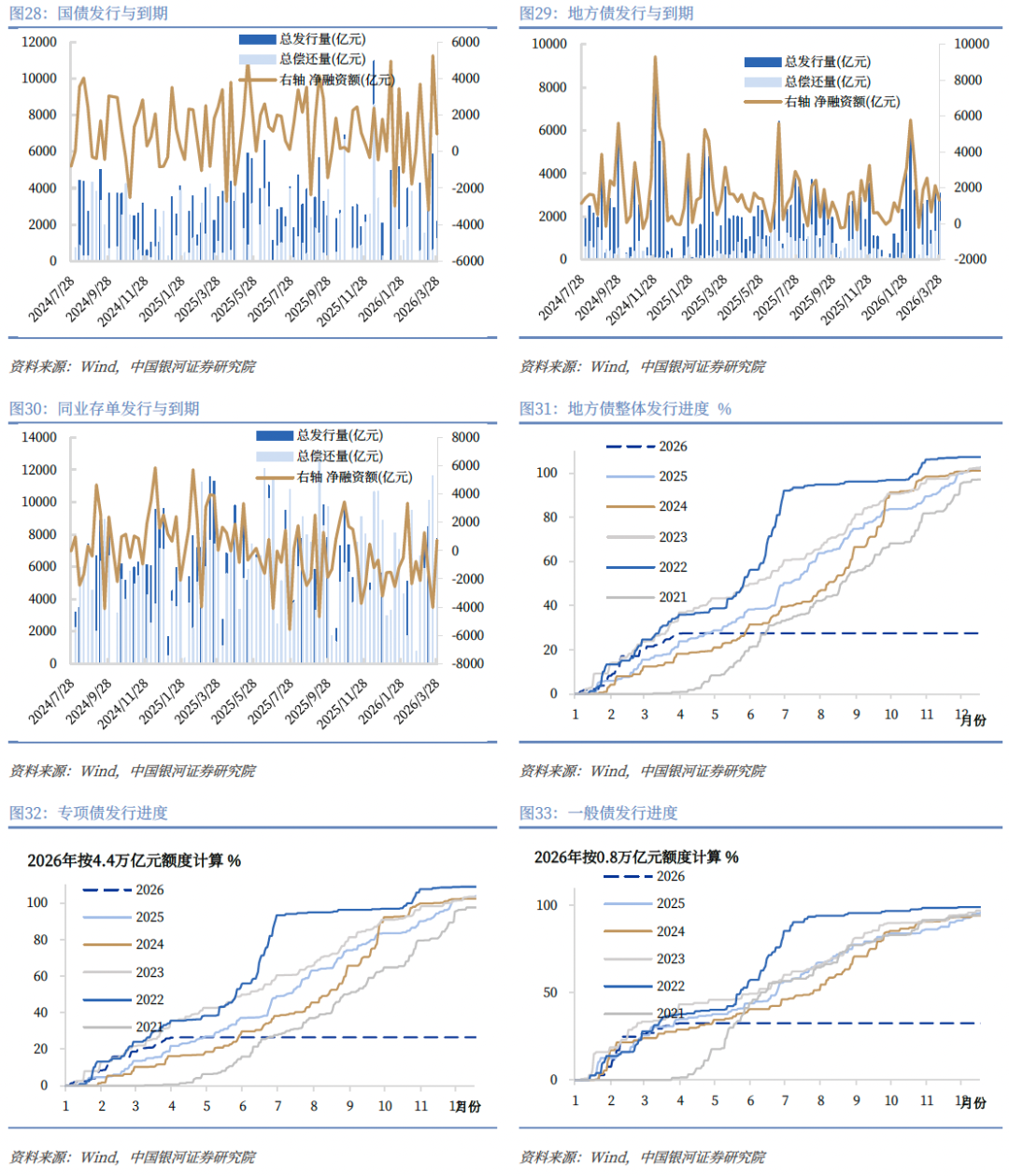

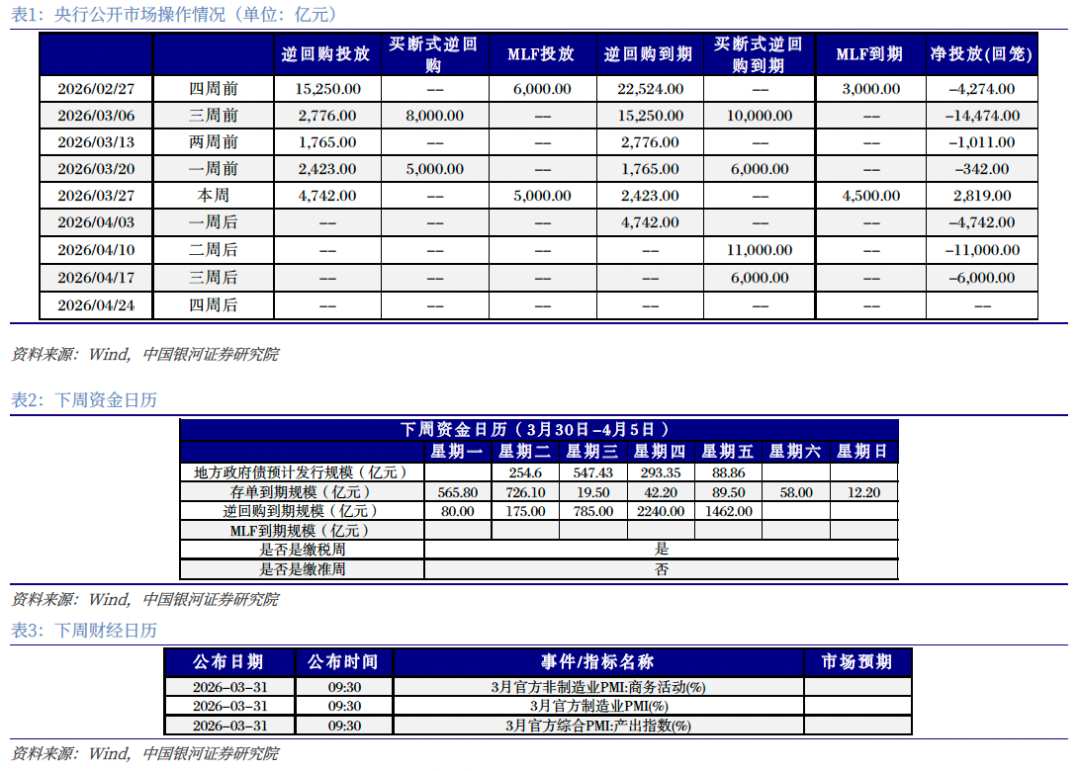

供给方面,3/23-3/29利率债发行规模回落,发行国债2150亿元、地方债3085.6亿元、同业存单7720.2亿元,整体较上周回落3914.45亿元。国债、地方债、存单发行规模较上周分别变化-3700亿元、-336.8亿元、122.3亿元;按2026年新增专项债和新增一般债额度分别为4.4万亿元和0.8万亿元计算,地方债整体发行进度为27.4%(含已公布的下周将发规模,2021-2025年同期平均为23.2%),新增专项债和新增一般债发行进度分别为26.5%、32.5%(含已公布的下周将发规模,2021-2025年同期平均分别为22%、29.3%)。

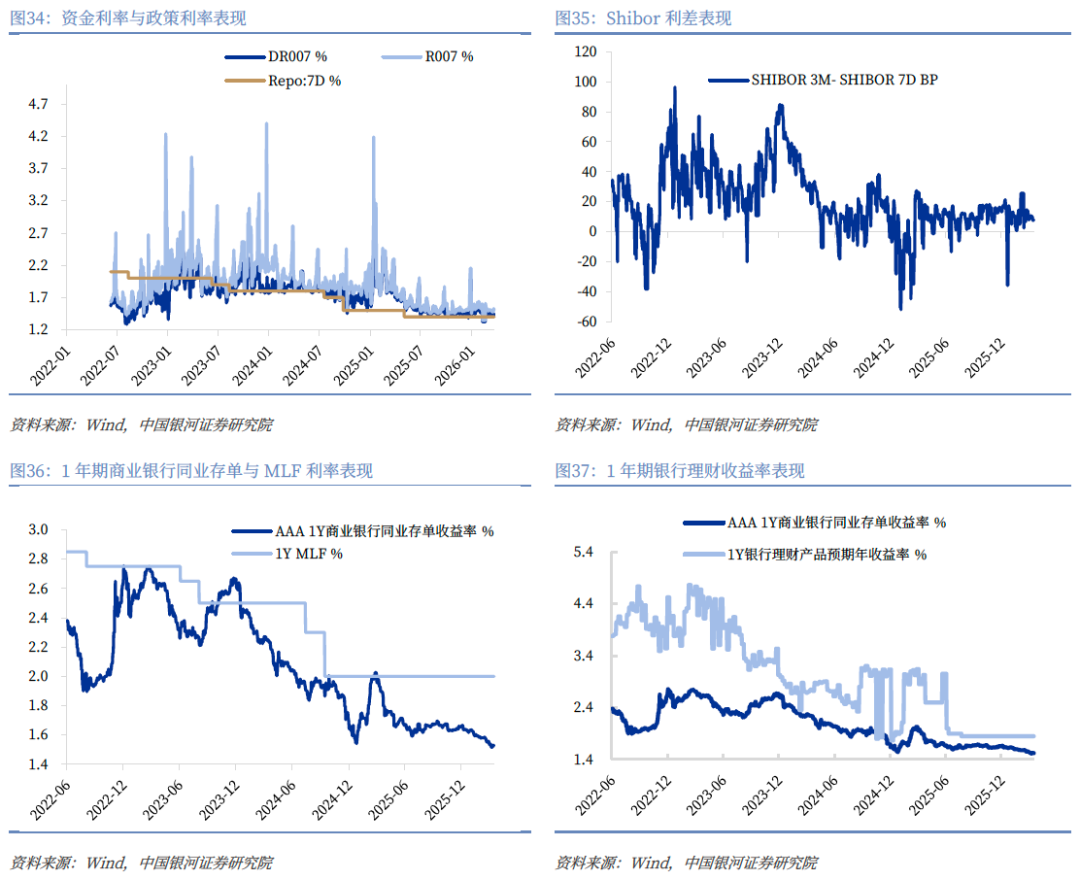

资金面来看,3/23-3/27央行通过7天逆回购净投放2319亿元,并增量续作MLF500亿元,全周合计净投放2819亿元,资金面整体均衡,DR001、DR007分别较3/20变化-0.28BP、1.89BP至1.32%、1.44%。同业存单方面,截至3/27,3M和1Y商业银行存单分别较3/20变化-1BP和1BP至1.46%和1.53%,1Y-3M和6M-3M存单期限利差分别回升2BP和1.75BP至7BP和2.25BP。对于后续,面临跨月、跨季下,本周央行公开市场恢复净投放操作,释放呵护资金面态度,流动性支持仍在,预计下周资金面将平稳跨季,整体维持均衡态势。

债市策略:实质利空要素未现,关注震荡格局下的通胀与供给扰动

后续关注三方面变化:1)外生扰动持续,关注市场对实质再通胀的定价可能;2)资金面或平稳跨季;3)超长期特别国债供给或有扰动。1)再通胀定价:本周美伊双方释放一定谈判信号,WTI原油周平均价格较上周回落3.1美元/桶,同比增速自28.48%回落至21.91%。但后续中东地缘局势依然存在较大不确定性,美伊谈判存在反复可能。当前市场对油价上涨带来的输入性通胀回升已具备一定预期,下下周将公布3月CPI、PPI数据,关注数据落地情况。若地缘冲突持续过久导致原油价格维持高位,市场交易主线或将从当前的通胀预期转化为实质性再通胀风险,需关注冲突长期化下再通胀的二次定价可能;2)资金面:本周央行结束此前连续四周的净回笼操作,全周合计净投放2819亿元。临近跨月、跨季窗口,央行重启净投放,释放呵护流动性的信号。我们认为如果出现资金价格与市场利率倒挂可能再度触发规模较大的流动性回笼。比如2025年1-2月出现了央行流动性投放偏审慎,资金面大幅波动,当时央行出于稳汇率诉求叠加政府债供给放量、信贷开门红与春节季节性扰动,资金供需失衡推升短端利率,R007、DR007波动区间达1.6%-4.19%,持续高于3M、6M、1Y AAA级同业存单1.5%-2%的收益率水平,出现明显的资金价格与市场利率倒挂;3)超长期特别国债供给:二季度临近,超长期特别国债发行计划即将公布。2025年经验显示,自4月16日公布计划至24日首发,30Y国债收益率从1.87%上行6.8bp至1.93%,但随市场消化逐步回落至1.82%左右。当前债市交易情绪脆弱,对供给等利空敏感度高,需关注发行计划细节,留意供给扰动。

在以上因素的基础上,当前债市实质性的利空要素尚未出现,近期整体维持区间震荡格局。后续需重点关注中东地缘局势反复下,市场对实质再通胀的定价可能。下下周将公布3月CPI、PPI数据,若债市开始交易实质性输入性通胀风险,将对市场形成冲击;同时需留意超长期特别国债发行计划即将公布带来的供给扰动。十债当前1.82%左右位置已回升至1.8%以上,偏空扰动仍在且交易情绪脆弱下,建议关注大幅调整带来的配置机会。短端方面,受央行重启净投放释放呵护资金面态度的影响,资金面预计平稳跨季,短端以政策利率(1.4%)为下限,目前短端已经在1.25%附近,因此短期收益博取赔率有限;长端方面,在十债“上有顶下有底”状态演绎和给定区间上下限对于市场定价的边际约束下,当前已回升至1.8%以上央行合意区间,目前外围不确定性加大、实质再通胀风险回升以及超长债供给扰动预期发酵等因素支撑下,关注大幅调整带来的配置机会,建议适当进场把握配置窗口。

风险提示:1. 经济基本面超预期回升影响债市主线风险 2. 政府债供给节奏超预期的风险 3. 债市利率超预期大幅回调风险

正文

一、本周债市:利率下行,收益率曲线走平

本周(3/23-3/27)债市收益率下行,主要受美伊释放谈判信号、避险情绪、央行呵护资金面等因素影响,截至3/27,30Y、10Y、1Y国债收益率分别较3/20下行3.84BP、1.27BP、0.5BP收于2.35%、1.82%、1.25%,30Y-10Y、10Y-1Y期限利差分别较上周下行2.57BP、0.77BP至53.25BP、56.54BP。本周10Y收益率下行,背后对应1)美伊开始谈判释放一定局势边际缓和信号、2)风险资产偏弱下资金流入债市、3)央行季末大额投放流动性呵护资金面。

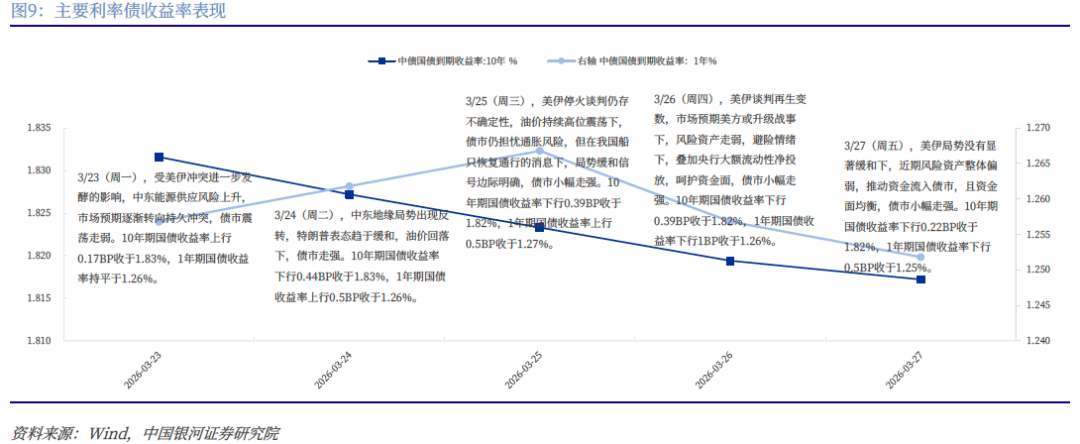

具体来看:3/23(周一),受美伊冲突进一步发酵的影响,中东能源供应风险上升,市场预期逐渐转向持久冲突,债市震荡走弱。10年期国债收益率上行0.17BP收于1.83%,1年期国债收益率持平于1.26%。

3/24(周二),中东地缘局势出现反转,特朗普表态趋于缓和,油价回落下,债市走强。10年期国债收益率下行0.44BP收于1.83%,1年期国债收益率上行0.5BP收于1.26%。

3/25(周三),美伊停火谈判仍存不确定性,油价持续高位震荡下,债市仍担忧通胀风险,但在我国船只恢复通行的消息下,局势缓和信号边际明确,债市小幅走强。10年期国债收益率下行0.39BP收于1.82%,1年期国债收益率上行0.5BP收于1.27%。

3/26(周四),美伊谈判再生变数,市场预期美方或升级战事下,风险资产走弱,避险情绪下,叠加央行大额流动性净投放,呵护资金面,债市小幅走强。10年期国债收益率下行0.39BP收于1.82%,1年期国债收益率下行1BP收于1.26%。

3/27(周五),美伊局势没有显著缓和下,近期风险资产整体偏弱,推动资金流入债市,且资金面均衡,债市小幅走强。10年期国债收益率下行0.22BP收于1.82%,1年期国债收益率下行0.5BP收于1.25%。

二、下周展望与策略

(一)债市展望:央行恢复流动性投放,预计资金面平稳跨季

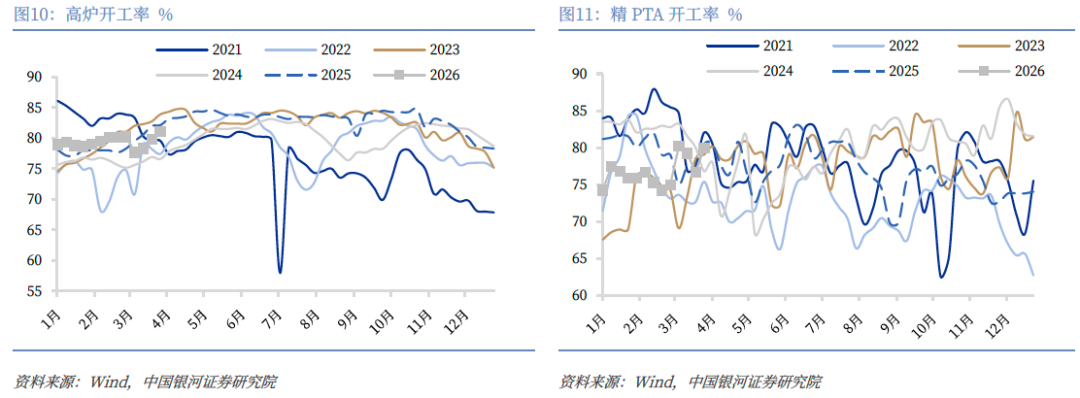

1、基本面来看:生产端表现多数回升、需求端表现多数回落、物价板块表现多数回落。本周生产端表现多数回升,各指标环比回升1.2-3.3个百分点;需求端表现多数回落,房地产指标持续分化,百城土地成交数据连续三周同比回升;物价板块表现多数回落,各指标环比回落0.1-1.8个百分点。

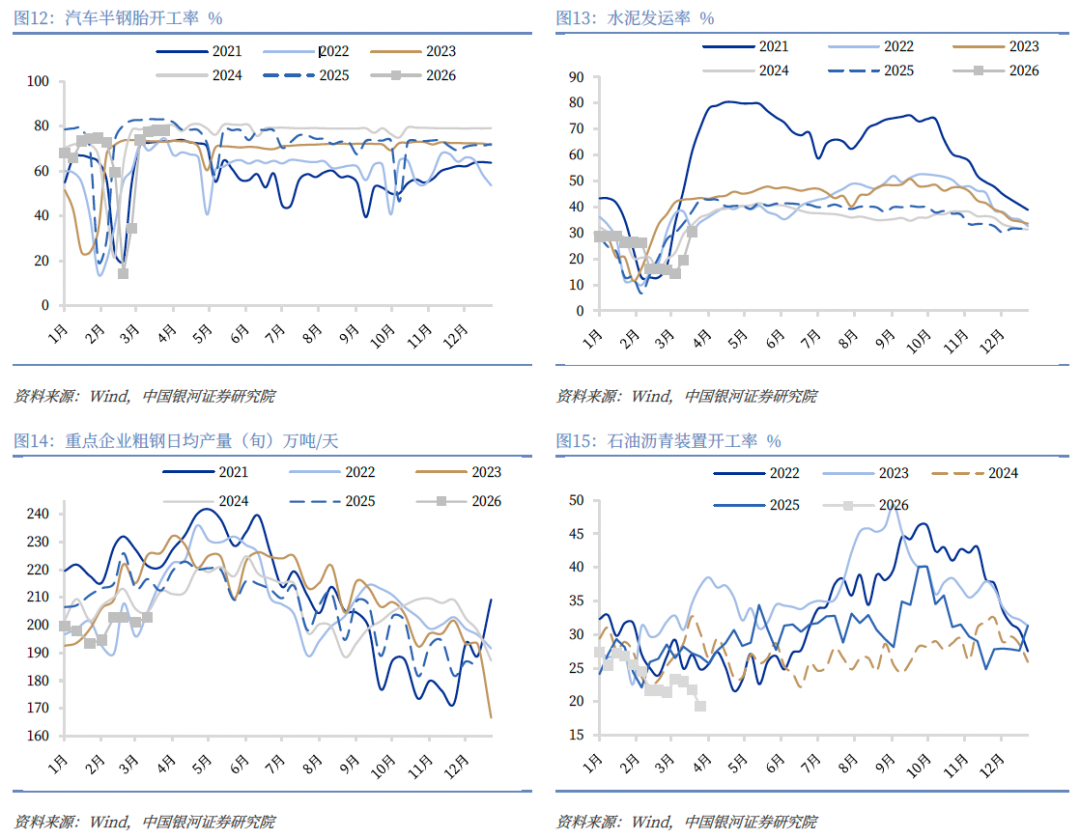

生产端表现多数回升,各指标环比回升1.2-3.3个百分点。本周生产相关数据多数环比回升,其中精PTA开工率、高炉开工率环分别环比回升3.22个百分点、1.25个百分点至79.9、81.05%;而汽车半钢胎开工率环比略回落0.01个百分点至78.24%。

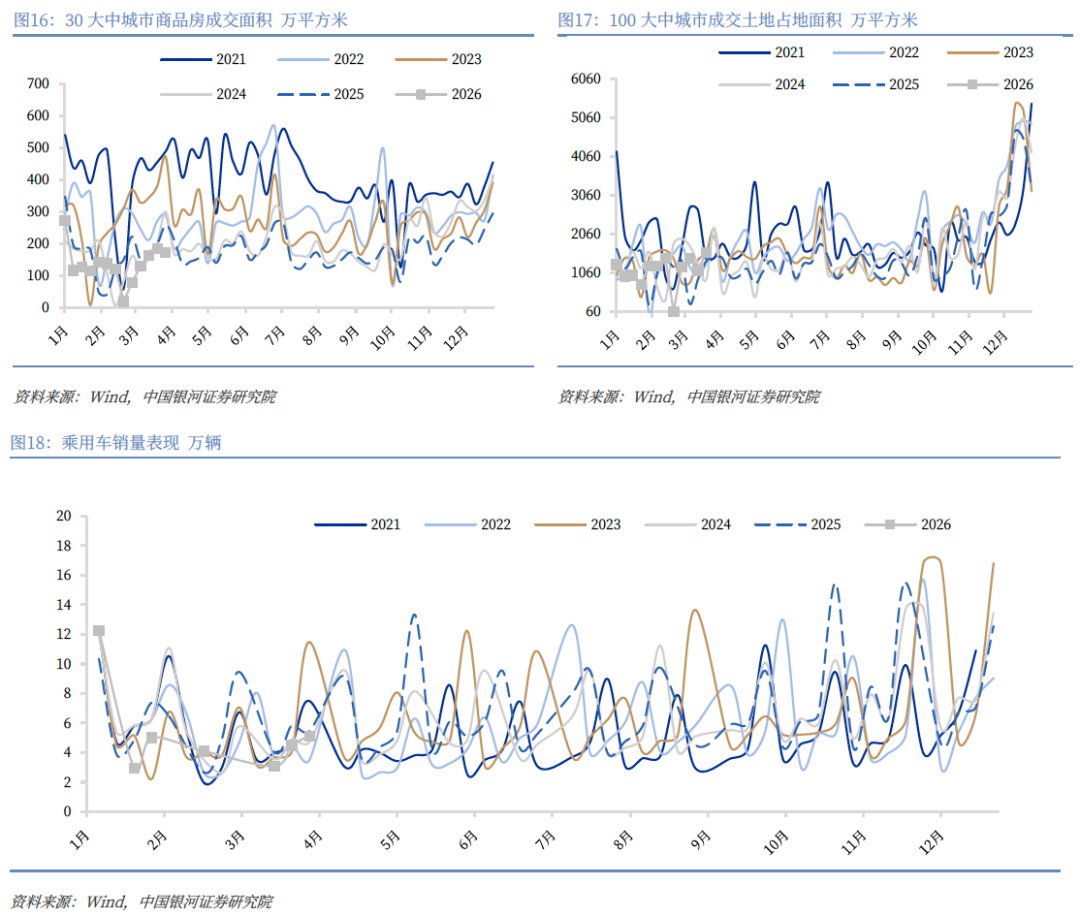

需求端表现多数回落,房地产指标持续分化,百城土地成交数据连续三周同比回升。房地产指标同比继续分化,30中大城市商品房成交面积同比回落33%,100大中城市成交土地面积(数据滞后一周)同比回升16.59%;此外,乘用车销量同比回落6.31%。

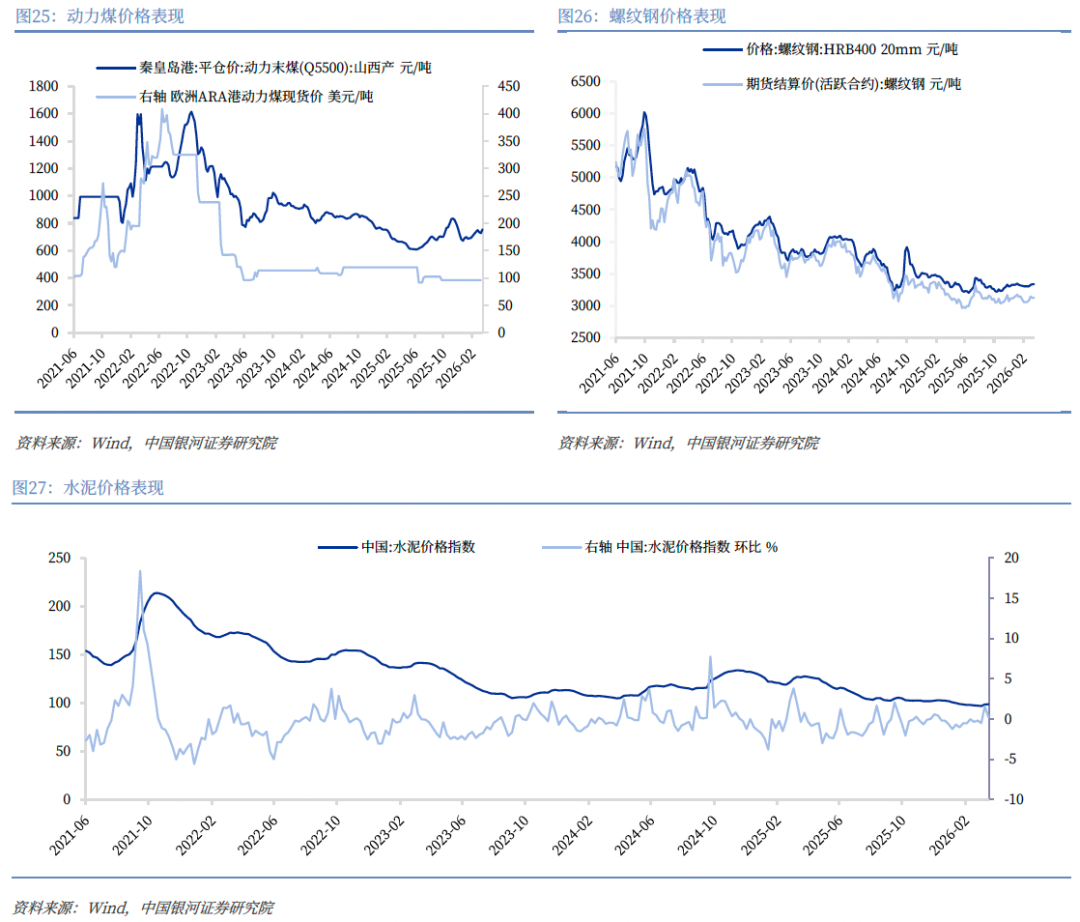

物价板块表现多数回落,各指标环比回落0.1-1.8个百分点。生活资料方面,猪肉平均批发价和食用农产品价格指数(数据滞后一周) 分别环比回落1.77%和0.3%;生产资料方面,生产资料价格指数(数据滞后一周)环比回落0.1%,原油价格环比小幅回落,同比增速边际收窄至21.91%。

2、供给方面,3/23-3/29利率债发行规模回落,发行国债2150亿元、地方债3085.6亿元、同业存单7720.2亿元,整体较上周回落3914.45亿元。国债、地方债、存单发行规模较上周分别变化-3700亿元、-336.8亿元、122.3亿元;按2026年新增专项债和新增一般债额度分别为4.4万亿元和0.8万亿元计算,地方债整体发行进度为27.4%(含已公布的下周将发规模,2021-2025年同期平均为23.2%),新增专项债和新增一般债发行进度分别为26.5%、32.5%(含已公布的下周将发规模,2021-2025年同期平均分别为22%、29.3%)。

3、资金面来看,3/23-3/27央行通过7天逆回购净投放2319亿元,并增量续作MLF500亿元,全周合计净投放2819亿元,资金面整体均衡,DR001、DR007分别较3/20变化-0.28BP、1.89BP至1.32%、1.44%。同业存单方面,截至3/27,3M和1Y商业银行存单分别较3/20变化-1BP和1BP至1.46%和1.53%,1Y-3M和6M-3M存单期限利差分别回升2BP和1.75BP至7BP和2.25BP。对于后续,面临跨月、跨季下,本周央行公开市场恢复净投放操作,释放呵护资金面态度,流动性支持仍在,预计下周资金面将平稳跨季,整体维持均衡态势。

(二)债市策略:关注震荡格局下的通胀与供给扰动

后续关注三方面变化:1)外生扰动持续,关注市场对实质再通胀的定价可能;2)资金面或平稳跨季;3)超长期特别国债供给或有扰动。1)再通胀定价:本周美伊双方释放一定谈判信号,WTI原油周平均价格较上周回落3.1美元/桶,同比增速自28.48%回落至21.91%。但后续中东地缘局势依然存在较大不确定性,美伊谈判存在反复可能。当前市场对油价上涨带来的输入性通胀回升已具备一定预期,下下周将公布3月CPI、PPI数据,关注数据落地情况。若地缘冲突持续过久导致原油价格维持高位,市场交易主线或将从当前的通胀预期转化为实质性再通胀风险,需关注冲突长期化下再通胀的二次定价可能;2)资金面:本周央行结束此前连续四周的净回笼操作,全周合计净投放2819亿元。临近跨月、跨季窗口,央行重启净投放,释放呵护流动性的信号。我们认为如果出现资金价格与市场利率倒挂可能再度触发规模较大的流动性回笼。比如2025年1-2月出现了央行流动性投放偏审慎,资金面大幅波动,当时央行出于稳汇率诉求叠加政府债供给放量、信贷开门红与春节季节性扰动,资金供需失衡推升短端利率,R007、DR007波动区间达1.6%-4.19%,持续高于3M、6M、1Y AAA级同业存单1.5%-2%的收益率水平,出现明显的资金价格与市场利率倒挂;3)超长期特别国债供给:二季度临近,超长期特别国债发行计划即将公布。2025年经验显示,自4月16日公布计划至24日首发,30Y国债收益率从1.87%上行6.8bp至1.93%,但随市场消化逐步回落至1.82%左右。当前债市交易情绪脆弱,对供给等利空敏感度高,需关注发行计划细节,留意供给扰动。

在以上因素的基础上,当前债市实质性的利空要素尚未出现,近期整体维持区间震荡格局。后续需重点关注中东地缘局势反复下,市场对实质再通胀的定价可能。下下周将公布3月CPI、PPI数据,若债市开始交易实质性输入性通胀风险,将对市场形成冲击;同时需留意超长期特别国债发行计划即将公布带来的供给扰动。十债当前1.82%左右位置已回升至1.8%以上,偏空扰动仍在且交易情绪脆弱下,建议关注大幅调整带来的配置机会。短端方面,受央行重启净投放释放呵护资金面态度的影响,资金面预计平稳跨季,短端以政策利率(1.4%)为下限,目前短端已经在1.25%附近,因此短期收益博取赔率有限;长端方面,在十债“上有顶下有底”状态演绎和给定区间上下限对于市场定价的边际约束下,当前已回升至1.8%以上央行合意区间,目前外围不确定性加大、实质再通胀风险回升以及超长债供给扰动预期发酵等因素支撑下,关注大幅调整带来的配置机会,建议适当进场把握配置窗口。

三、下周公开市场操作及财经日历

四、风险提示

经济基本面超预期回升影响债市主线风险、政府债供给节奏超预期的风险、债市利率超预期大幅回调风险。

相关报告

本文摘自:中国银河证券2026年3月29日发布的研究报告《【中国银河固收】关注震荡格局下的通胀与供给扰动—固收周报(0323-0327)》

分析师:刘雅坤、周欣洋

研究助理:张岩东

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河固收”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。