(来源:华创交运)

据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

厦门港务公告2025年年度报告:

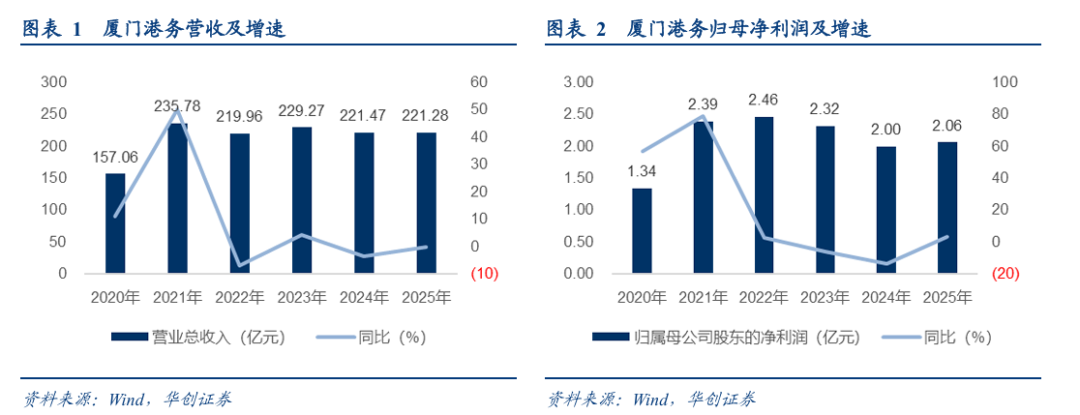

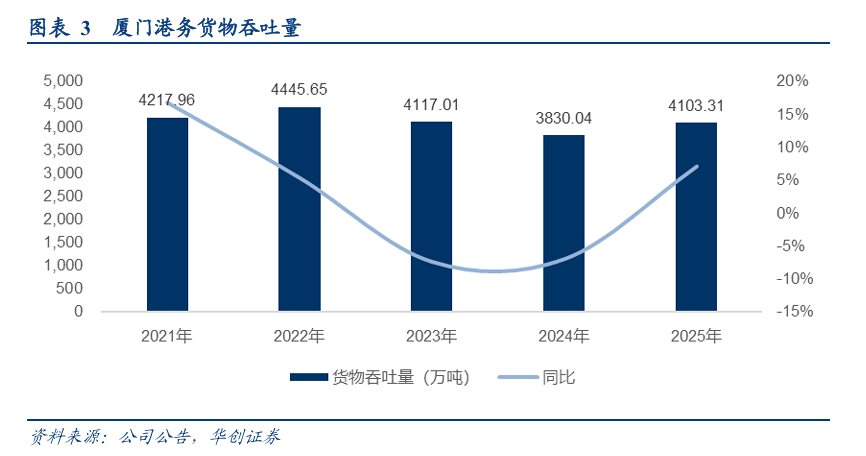

1)2025年,公司实现营业收入221.28亿元,同比减少0.08%;归母净利润2.06亿元,同比增长3.02%;扣非后归母净利润1.54亿元,同比增长661.57%。

2)分季度看:2025Q1、Q2、Q3、Q4,公司分别实现营业收入43.28、62.14、60.7、55.16亿元,同比分别-31.65%、+3.05%、+7.81%、+32.79%;分别实现归母净利润0.63、0.78、0.55、0.1亿元,同比分别-18.46%、+51.29%、-10.26%、+1.26%;分别实现扣非后归母净利润0.61、0.53、0.44、-0.03亿元,同比分别+171.1%、+80.46%、+119.65%、+93.22%。

3)分业务看:码头装卸与堆存实现营业收入9.22亿元,同比减少6.38%,占比4.16%;港口配套服务实现营业收入12.69亿元,同比增长0.65%,占比5.74%;综合供应链业务实现营业收入198.68亿元,同比增长0.11%,占比89.79%。

主业经营稳中有进,新兴业态展现高增长潜力。

2025年,公司实现货物吞吐量4103.31万吨,同比增长 7.14%,主要是厦门港内的木片、砂石、铁矿石及厦门本港外的砂石、水泥等货种的装卸需求增长,显示出港口主业的韧性。此外,公司大力拓展港口配套服务,其中海铁联运业务量同比增长19.2%;受益于独特的区位优势,台海快件重箱量同比增长35.2%;跨境电商业务操作票数同比大增78.2%,新兴业态进一步提升公司的综合服务能力。

资本运作取得重大突破,盈利中枢有望跨越式提升。

公司发行股份及支付现金收购厦门集装箱码头集团70%股权并募集配套资金事项获得中国证监会注册批复,并于近期完成股权交割,将推动集装箱码头与散杂货码头、临港物流及供应链资源的融合发展,强化公司核心主业。集装箱码头集团盈利能力较强,本次交易有助于优化上市公司的盈利能力,根据《备考审阅报告》,在不考虑募集配套资金的情况下,本次收购集装箱资产交易后上市公司的资产规模及盈利能力将提升,参考2024年以及2025年1-8月的财务数据,交易完成后,上市公司总资产规模或将翻倍,净利润增长超200%,归母净利润将从2亿元的体量增长至6亿元,增长近200%。此外,公司采取措施推动落实“质量回报双提升”行动方案,计划资产重组后进一步提升现金分红比例。

投资建议:

我们强调此前观点:公司作为福建省港口集团唯一港口上市平台,目前主要从事散杂货码头装卸与堆存、港口配套服务和综合供应链三大业务。股东支持拟注入优质集装箱资产,公司盈利能力、红利属性或有望提升,且对台地理位置优势显著,将受益于两岸融合发展,维持“推荐”评级。

风险提示:并购整合进度不及预期;经济大幅下滑、腹地经济明显波动。

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。