投资要点

数据拆解:

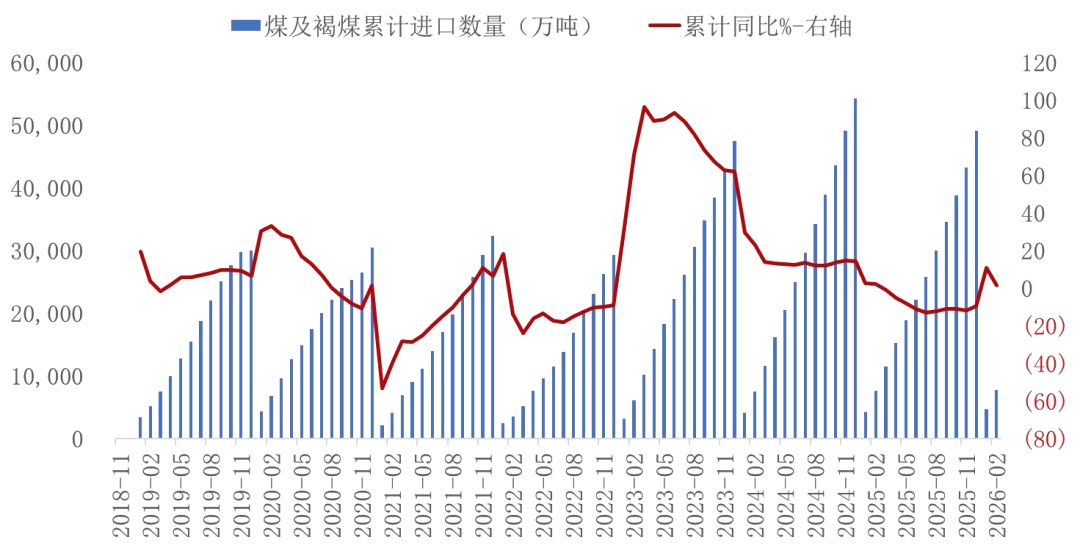

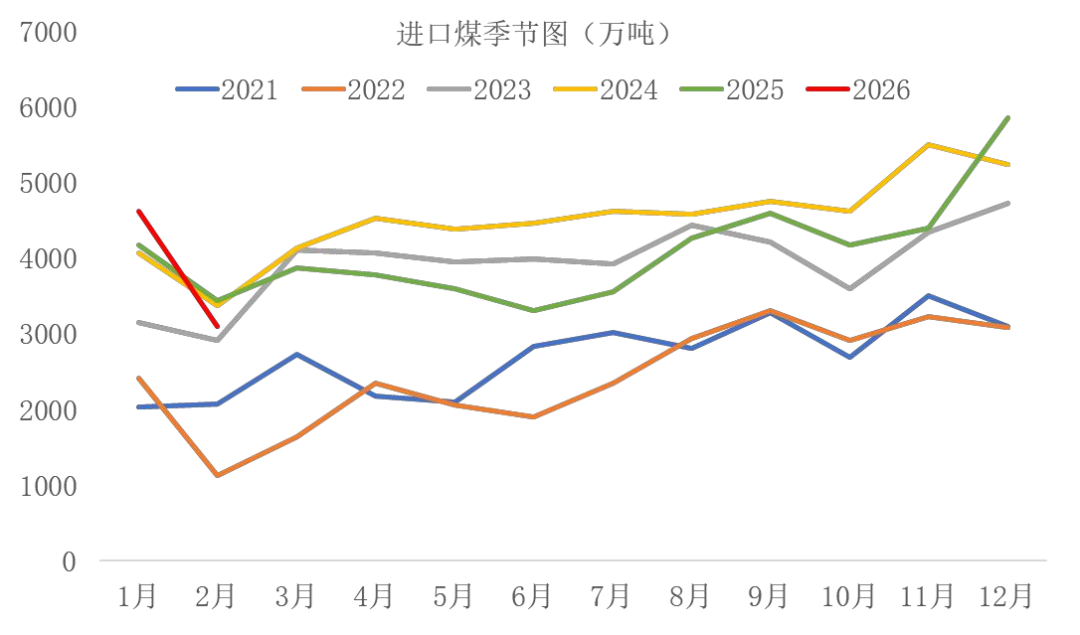

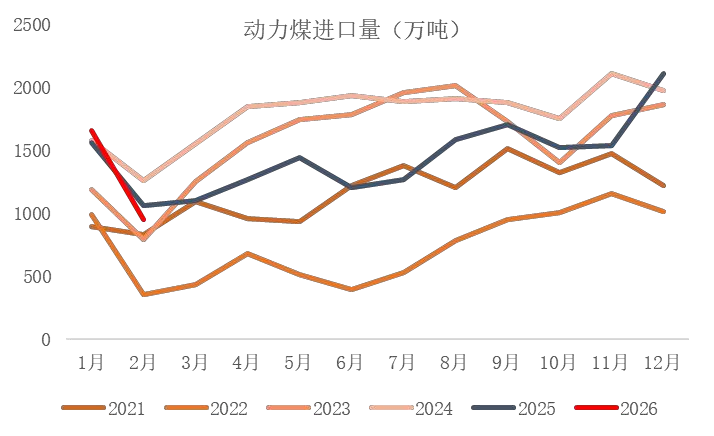

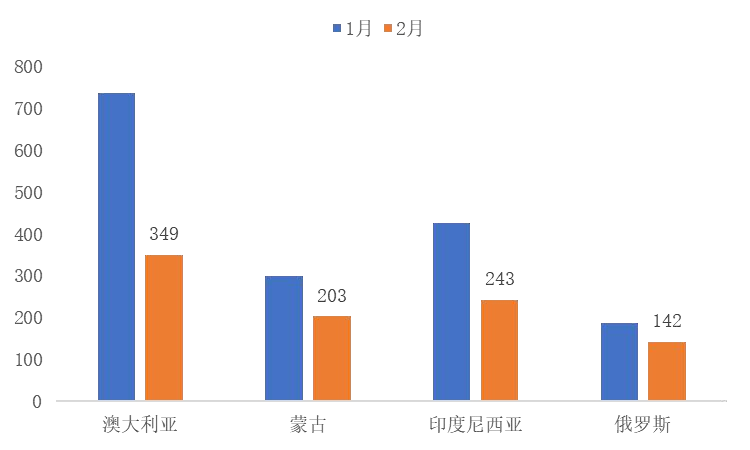

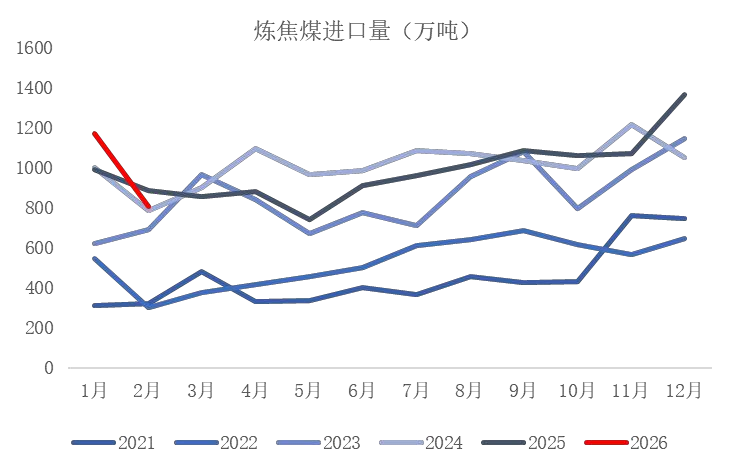

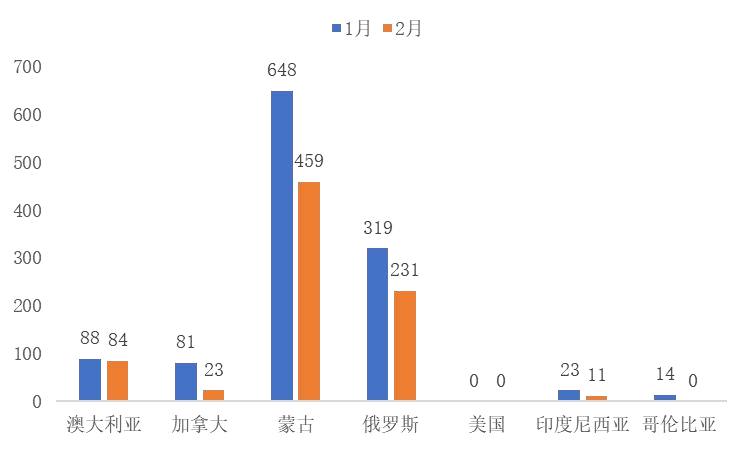

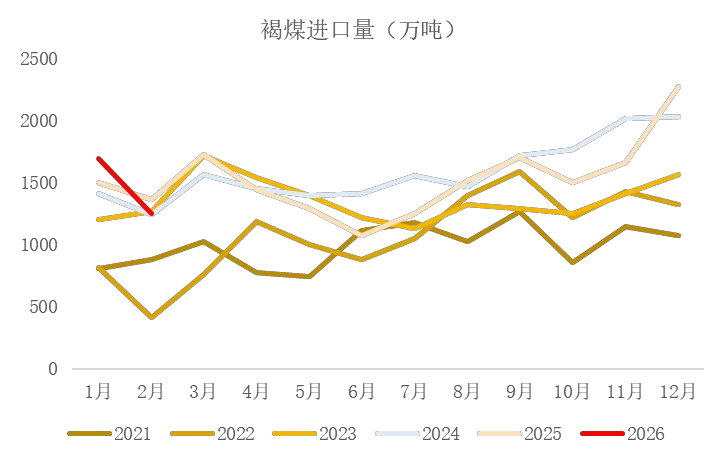

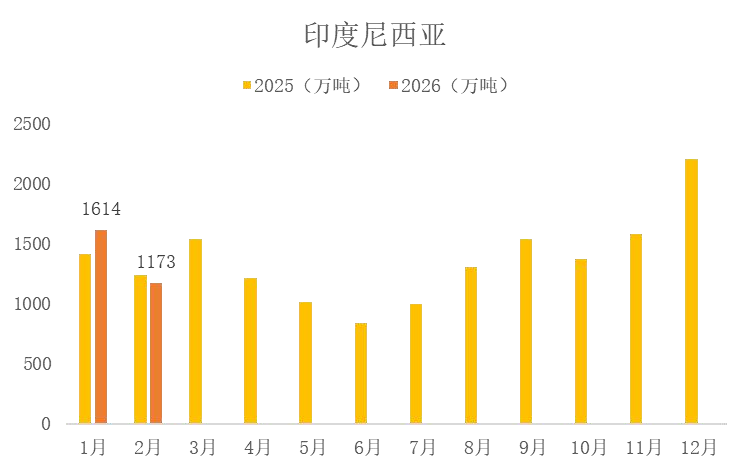

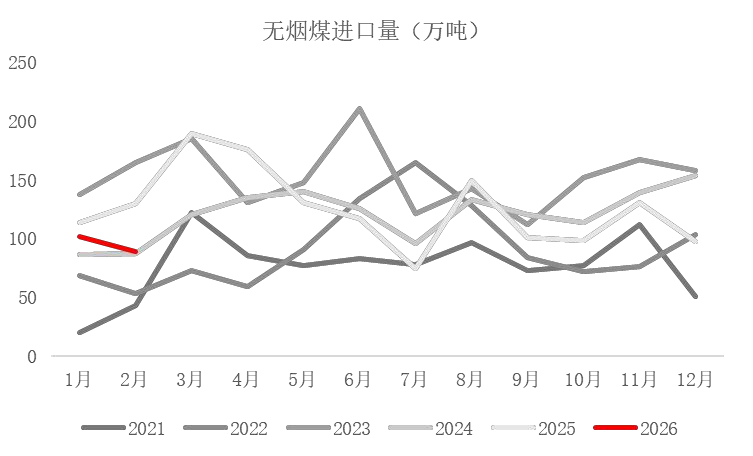

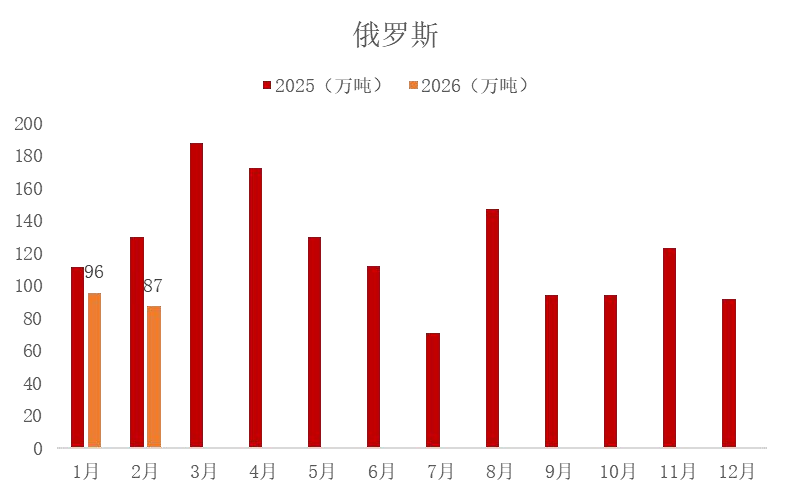

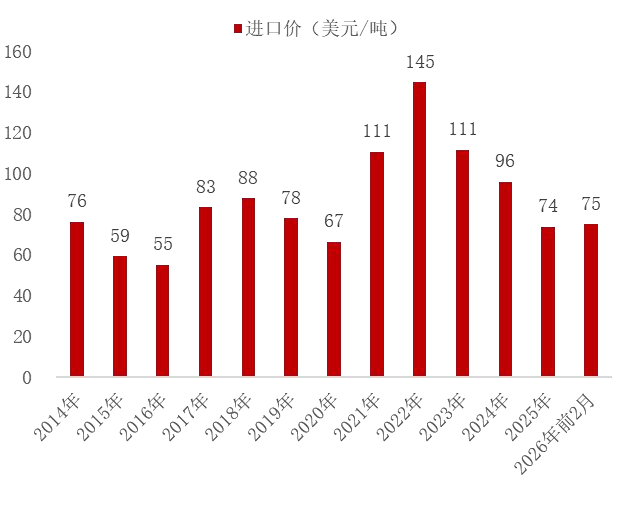

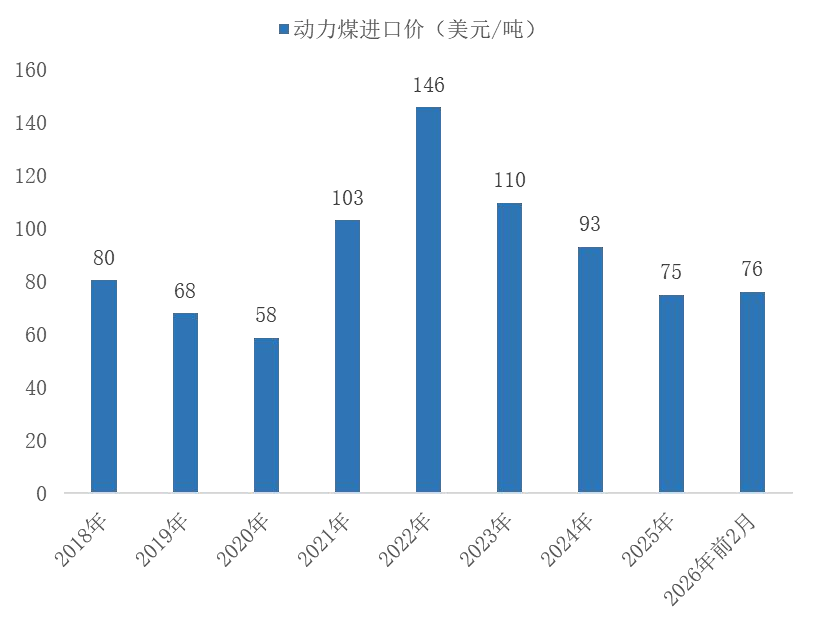

26年1-2月进口煤小幅增加,进口煤价下降。进口量方面,26年1-2月进口煤0.77亿吨,累计增速1.5%,其中1月进口煤同比增10.82%、环比降21.02%,2月进口煤同比降9.95%、环比降33.15%。分煤种来看,四大煤种虽然有所分化,但2月当月所有煤种同比均有所下降。动力煤印尼和俄罗斯的减量主要由外蒙古和澳大利亚弥补;炼焦煤主要增量来源为外蒙古,而美国进口焦煤仍未恢复进口;尽管褐煤同比小幅增加,但2月印度尼西亚进口量已出现同比收缩;无烟煤减量主要来自俄罗斯。价格方面,26年1-2月进口煤均价实现75美元/吨,较去年均价涨1.58%;1月当月全煤种进口价格实现76美元/吨,2月当月全煤种进口价格实现73美元/吨,维持同比回落趋势。分煤种看,全煤种进口价格较去年同期均有不同幅度下降,其中炼焦煤和动力煤同比降幅较大。

点评与投资建议:

印尼减产超预期,26年我国进口低卡煤或将大幅下降。对于印尼而言,在全球煤价格持续低迷、财政压力加剧、高品位资源加速枯竭等背景下,印尼政府选择减产。尽管该国前期已经向市场释放减产信号,但2026年1月启动矿企配额预批、2 月正式发布年度生产计划(RKAB)并大幅下调配额等措施后,印尼煤炭26年产量降幅大幅超出市场预期,随后印尼部分现货煤炭出口出现暂停情况。印尼煤占我国广义动力煤进口比重较大,且褐煤进口占比更大。如果政策落地顺利,预计印尼对华出口煤炭将大幅减少。因为中国主要进口印尼低热值煤,而本次印尼主要就是削减低卡煤产量,所以存在进口收缩继续超预期的可能。

美伊冲突利好高卡煤替代和煤化工需求,关注高卡煤和化工煤缺口对国内进口煤的影响。当前美伊冲突不断升级,霍尔木兹海峡实际封锁,油气价格高企,进而催生欧洲高卡煤替代逻辑和煤化工增利逻辑。若霍尔木兹海峡长期封锁,或将导致海外高卡煤供需收紧和国内化工煤需求提升,后续相关品种价格有望上涨,关注相关逻辑演绎对进口量的积极影响。

建议关注:印尼供应仍存在较大不确定性,美伊冲突升级也支撑能源替代和利好相关煤化工品种。当前形势最利好海外产能布局的【兖矿能源】和煤油气共振的【广汇能源】,与煤化工高度关联的【中煤能源】、【兰花科创】也值得关注。另外,中国煤炭涉及能源安全命题,且HALO属性高,因此【晋控煤业】、【华阳股份】、【山煤国际】、【新集能源】、【陕西煤业】、【潞安环能】、【山西焦煤】、【盘江股份】、【淮北矿业】等标的也具备较强配置价值。

风险提示:国内需求不及预期,国内供给显著增加,国际煤价大幅下跌

【附录】

图1:煤及褐煤累计进口量&增速

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图2:煤及褐煤进口量季节图表(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图3:动力煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图4:动力煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图5:炼焦煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图6:炼焦煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图7:褐煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图8:褐煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图9:无烟煤进口量季节图表

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图10:无烟煤主要进口国月度分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图11:进口煤(全口径)价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图12:进口煤(全口径)年度均价

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图13:进口动力煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图14:进口动力煤年度均价

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图15:进口炼焦煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图16:进口炼焦煤年度均价

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图17:进口褐煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图18:进口褐煤年度均价

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图19:进口无烟煤价格走势

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

图20:进口无烟煤年度均价

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所

分析师:胡博

执业登记编码:S0760522090003

分析师:程俊杰

执业登记编码:S0760519110005

报告发布日期:2026年3月27日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。