(来源:爱建证券研究所)

◼ 投资建议:公司深耕电源领域,我们看好AIDC浪潮下高功率服务器电源需求释放对公司盈利能力的带动作用,公司业绩有望持续增长。预计公司25-27年归母净利润分别为■■■■■■亿元,对应PE为■■■■■■倍,公司2026年PE低于可比公司均值,首次覆盖,给予“买入”评级。

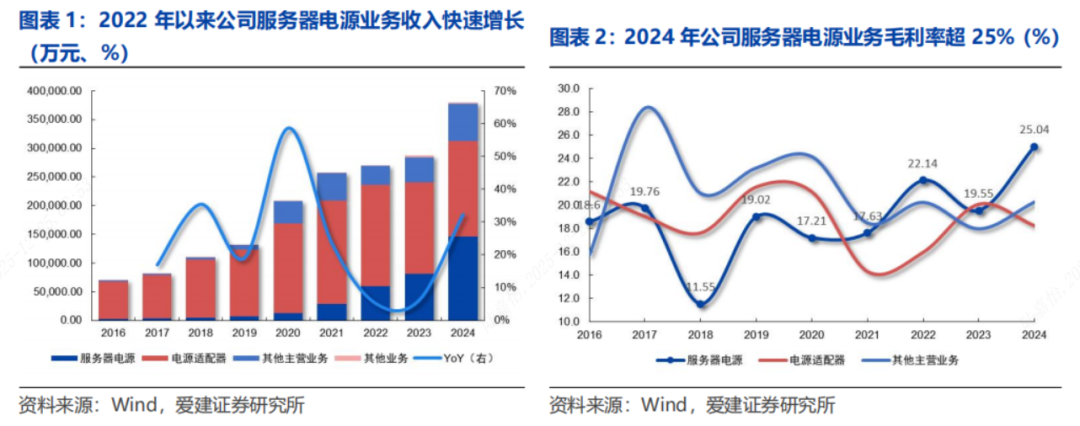

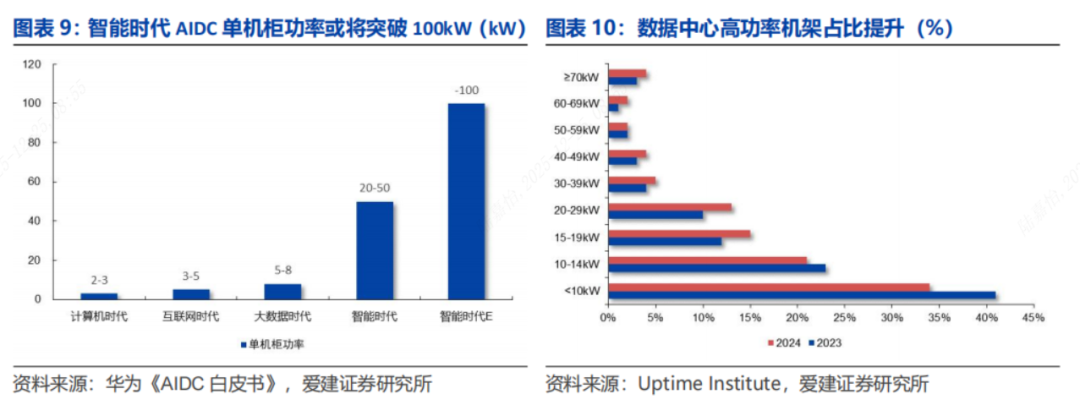

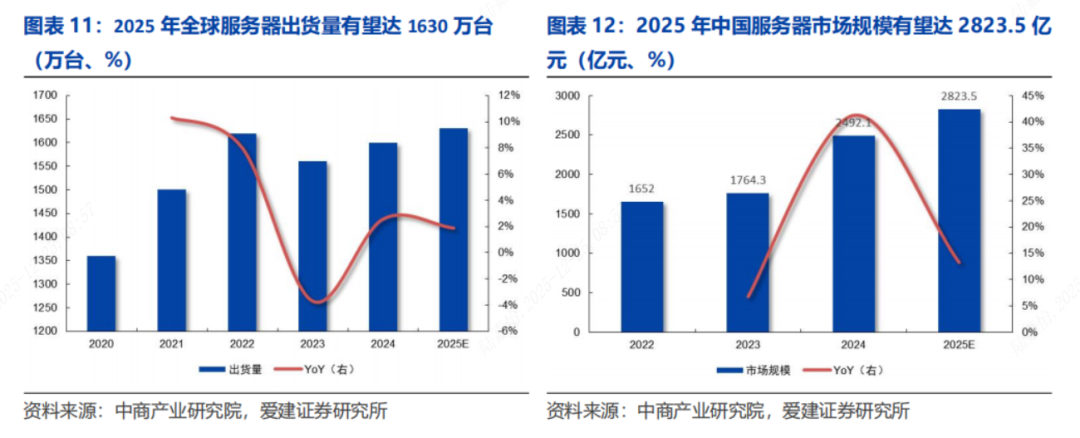

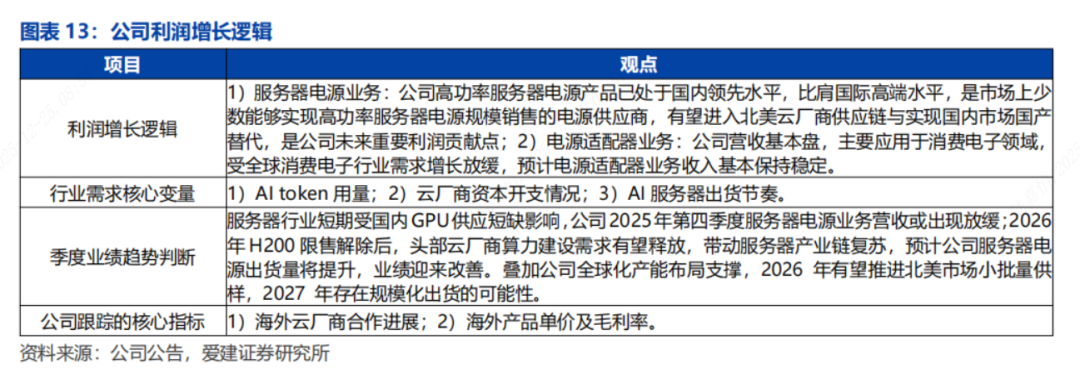

◼ 行业与公司情况:公司主营服务器电源+电源适配器,未来增长点主要在于高功率服务器电源业务。AIDC、算力基础设施建设浪潮下,全球服务器市场需求持续扩容,高功率、高效率服务器电源成为核心配套方向,根据中商产业研究院测算,2025年中国服务器市场规模有望达2823.5亿元。公司高功率服务器电源产品已处于国内领先水平,比肩国际高端水平,是市场上少数能够实现高功率服务器电源规模销售的电源供应商,有望把握AI与国产替代机遇。公司已陆续为浪潮信息、富士康、华勤、联想、中兴、新华三等国内知名服务器系统厂商出货,公司也同步与国内头部互联网企业等终端客户保持紧密合作。

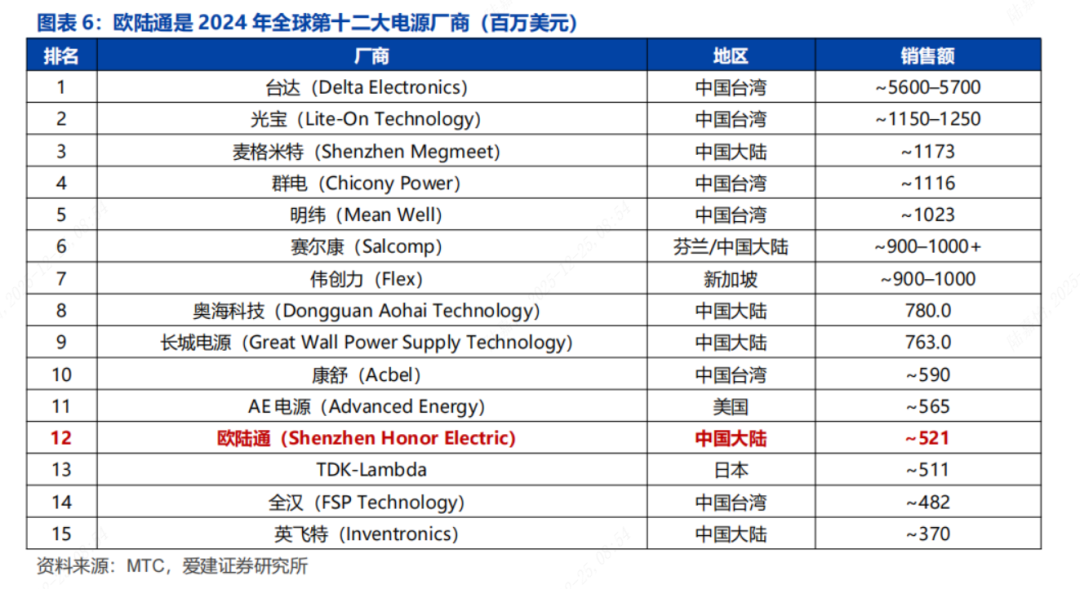

◼ 有别于大众的认知:我们认为市场低估了公司进入北美供应链的业绩弹性,核心逻辑在于北美AI算力基建与能源配套需求处于上行周期,高功率电源产品格局较好,台达一家独大,客户有分散采购的需求。公司依托越南、墨西哥全球化产能布局,可匹配北美客户本地化供应、快速响应及成本控制需求,有望推进从技术适配到小批量交付的进程。后续伴随高功率电源向5.5KW+迭代与客户资源优势,北美业务有望实现订单规模化增长,逐步升级为核心增长引擎,释放业绩弹性。

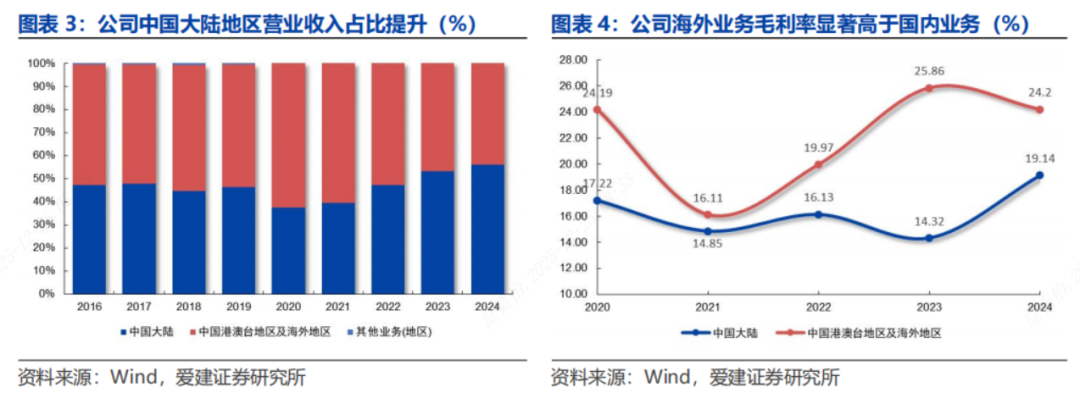

◼ 关键假设点:1)服务器电源业务:AIDC投资加快带动服务器需求增长,公司高功率服务器电源产品达国内领先、国际高端水平,系市场少数可实现高功率服务器电源规模化销售的供应商,预计公司25-27年服务器电源业务收入增速为55%/45%/33%,预计随着公司海外营收占比提升,毛利整体改善,预计25-27年毛利率分别为24%/29%/33%。2)电源适配器业务:全球消费电子市场需求增长放缓,预计公司25-27年电源适配器业务收入增速为5%/5%/5%;受行业景气度低迷影响,产品毛利率承压,预计25-27年毛利率分别为18.3%/17%/16%。3)其他电源业务:公司积极开拓新领域产品布局,收入整体保持平稳,预计25-27年其他电源业务收入增速为20%/20%/20%。

◼ 催化剂:1)国内市场份额持续提升,新订单落地加速。2)海外大客户合作实现实质性突破。3)2026年高端芯片供应限制解除,头部云厂商资本开支节奏有望加快,带动上游高功率服务器电源订单释放。

◼ 风险提示:下游需求不及预期,原材料价格与汇率波动,行业竞争加剧。

文章来源

本文节选自:2025年12月22日发布的《欧陆通(300870.SZ)首次覆盖:高功率服务器电源加速出海》

分析师 朱攀

执业证书编号 S0820525070001

如需全文,请联系爱建新能源团队或对口销售。

风险提示

1)下游需求不及预期:若全球AI发展速度放缓,或国内算力建设投入不及预期,将影响服务器出货量,从而对公司高功率电源需求产生不利影响。

2)原材料价格与汇率波动风险:公司主要原材料为半导体、电阻电容等,其价格波动对成本影响较大。同时,公司境外收入占比较高,面临汇率波动的风险。

3)行业竞争加剧:服务器电源行业增速较快,吸引了一批企业参与其中,导致市场竞争逐渐加剧,若公司未能有效应对,则会对业绩产生影响。

免责声明

爱建证券有限责任公司(下称“爱建证券”)已获中国证监会许可的证券投资咨询业务资格,本订阅号不是爱建证券研究报告发布平台,所载内容均节选自于爱建证券已正式发布的研究报告,所推送观点和信息仅供爱建证券研究服务客户参考,完整的投资观点应以爱建证券研究所发布的完整报告为准。若您非爱建证券研究服务客户,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视为客户。任何未经爱建证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,爱建证券概不承担任何责任。

法律声明

本平台为爱建证券有限责任公司研究所(下称“爱建研究”)依法设立、运营的唯一官方订阅号。根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供爱建证券客户中专业投资者参考使用。若您非爱建证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户需以爱建证券研究所发布的完整报告为准。