(来源:爱建证券研究所)

团队介绍

◼ 投资建议:首次覆盖,给予"买入"评级。我们预计公司2025–2027年归母净利润分别为■■■■■■亿元,对应PE为■■■■■■倍。考虑光伏装机量持续提升推动光伏边框需求,新能源汽车产量保持高增速提升汽车轻量化产品需求,公司以“光伏+新能源汽车”为主营业务,布局海外产能建设,且积极切入机器人等场景,业绩有望持续改善,公司2027年PE低于可比公司均值,给予“买入”评级。

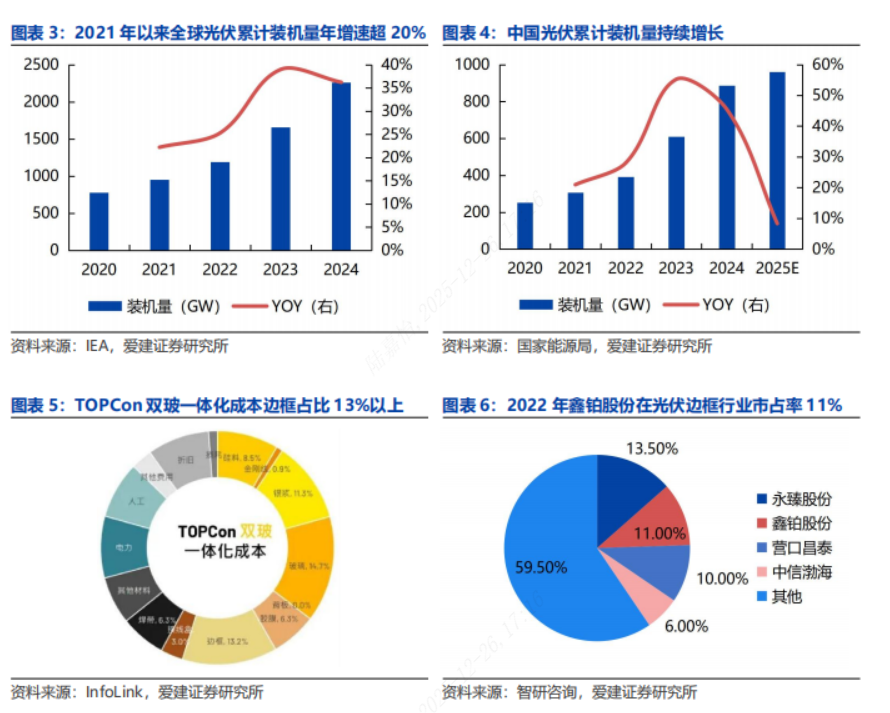

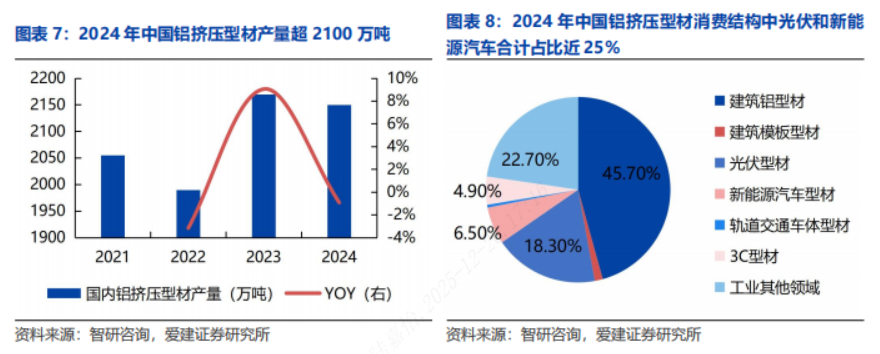

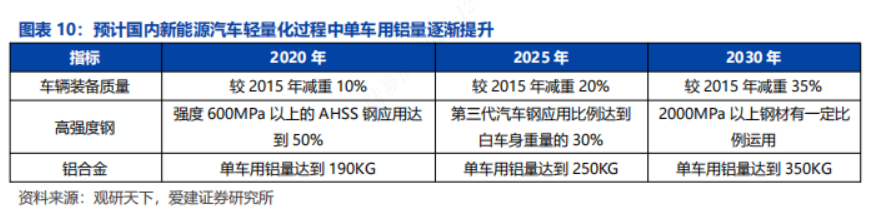

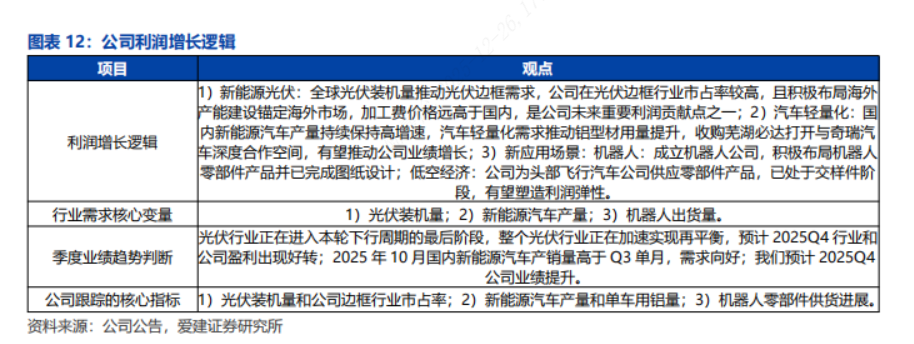

◼ 行业与公司情况:1)概况:公司主营新能源光伏(光伏边框)和汽车轻量化(铝型材)业务,布局海外产能建设锚定海外市场,积极开展机器人零部件业务,未来增长点主要在于海外产能和市场、机器人和低空经济等新场景;2)新能源光伏:全球光伏装机量推动光伏边框需求,公司在光伏边框行业市占率较高,且积极布局海外产能建设锚定海外市场,加工费价格远高于国内,是公司未来重要利润贡献点之一;3)汽车轻量化:国内新能源汽车产量持续保持高增速,汽车轻量化需求推动铝型材用量提升,收购芜湖必达打开与奇瑞汽车深度合作空间,有望推动公司业绩增长;4)新应用场景:机器人:成立机器人公司,积极布局机器人零部件产品并已完成图纸设计;低空经济:公司为头部飞行汽车公司供应零部件产品,已处于交样件阶段,有望塑造利润弹性。

◼有别于大众的认识:1)市场担心光伏边框行业竞争加剧会导致公司盈利能力难以改善,业绩前景不明朗。我们认为光伏装机需求持续增长,光伏行业处于下行周期的最后阶段,正在加速实现再平衡,公司业绩有望改善;2)市场认为汽车轻量化行业竞争激烈,盈利压力较大。我们认为公司收购芜湖必达深度绑定奇瑞汽车,且海外产能相应加工费较高,公司盈利能力有望改善。

◼ 关键假设点:1)新能源光伏:预计公司2025-2027年新能源光伏产品收入增速为-5%/16%/14%,毛利率为5.0%/5.7%/5.5%;2)汽车轻量化:预计公司2025-2027年汽车轻量化收入增速为55%/120%/80%,毛利率为13.5%/15.5%/16%。

◼催化剂:1)全球光伏装机量持续提升;2)收购芜湖必达深度绑定奇瑞汽车;3)海外产能建设。

◼风险提示:1)市场竞争加剧风险;2)主要原材料价格波动的风险;3)国际贸易环境变化风险;4)下游需求不及预期风险。

文章来源

本文节选自:2025年12月22日发布的《鑫铂股份(003038.SZ)首次覆盖:汽车业务加速放量,海外光伏产能投产在即》

分析师 朱攀

执业证书编号 S0820525070001

如需全文,请联系爱建新能源团队或对口销售。

风险提示

1)市场竞争加剧风险:光伏行业增速较快,吸引了一批企业参与其中,导致市场竞争逐渐加剧,若公司未能有效应对,则会对业绩产生影响。

2)主要原材料价格波动的风险:公司所用原材料中铝材所占比重较高,若原材料价格出现较大幅度波动,公司资金周转会出现一定压力。

3)国际贸易环境变化风险:全球部分国家或地区推行贸易保护措施以促进本土企业发展,全球贸易壁垒呈现逐渐加剧态势,可能对公司全球化布局产生不利影响,影响公司业绩。

4)下游需求不及预期风险:虽然目前光伏和新能源汽车领域需求向好,但如果后续光伏装机和新能源汽车销量不及预期,公司业绩将承压。

免责声明

爱建证券有限责任公司(下称“爱建证券”)已获中国证监会许可的证券投资咨询业务资格,本订阅号不是爱建证券研究报告发布平台,所载内容均节选自于爱建证券已正式发布的研究报告,所推送观点和信息仅供爱建证券研究服务客户参考,完整的投资观点应以爱建证券研究所发布的完整报告为准。若您非爱建证券研究服务客户,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因订阅本平台的行为或者收到、阅读本公众号推送内容而视为客户。任何未经爱建证券同意或授权而对本平台内容进行复制、转发或其他类似不当行为均被严格禁止。对于使用本平台包含信息所引起的后果,爱建证券概不承担任何责任。

本平台报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

在任何情况下,本公众号所载信息、意见不构成任何投资建议,所述证券或金融工具买卖的评级、目标价、估值、盈利预测等分析判断亦不构成对证券或金融工具在具体价位、时点、市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,爱建证券及其关联人员均不承担任何形式的法律责任。

法律声明

本平台为爱建证券有限责任公司研究所(下称“爱建研究”)依法设立、运营的唯一官方订阅号。根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供爱建证券客户中专业投资者参考使用。若您非爱建证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。爱建证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户需以爱建证券研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本微信号及其推送内容的版权归爱建证券所有,爱建证券对本微信号及其推送内容保留一切法律权利。未经爱建证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。版权所有,违者必究。