炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一、调整是“怀疑牛市级别”:AI产业链“产业趋势大波段没结束 + 中小波段有波折 + 大波段性价比阶段性不足”,这神似2014年初的创业板、2018年初的食品饮料、2021年初的新能源。这种情况下,出现季度级别的“高位震荡”和“调整阶段”符合历史规律。

调整也只是“怀疑牛市级别”:“牛市两段论”是A股牛市周期的典型特征。调整后耐心等待基本面周期性改善 + 科技产业趋势新阶段 + 居民资产配置向权益迁移 + 中国影响力提升共振,开启牛市2.0阶段全面牛。

调整的背景和级别:AI产业链性价比阶段性不足,调整修复性价比问题。市场对牛市一蹴而就的预期快速下修。参考历史经验,调整是“怀疑牛市级别”。

目前,通信、电子以及科创50的隐含ERP距离历史低位还有距离,但PE已处于历史绝对高位。当前,AI产业链“产业趋势大波段没结束 + 中小波段有波折 + 长期低性价比区域”,这神似2014年初的创业板、2018年初的食品饮料、2021年初的新能源。这三段都不是大波段行情的结束,但也都出现了“怀疑牛市级别的调整”。重点提示两个历史经验:

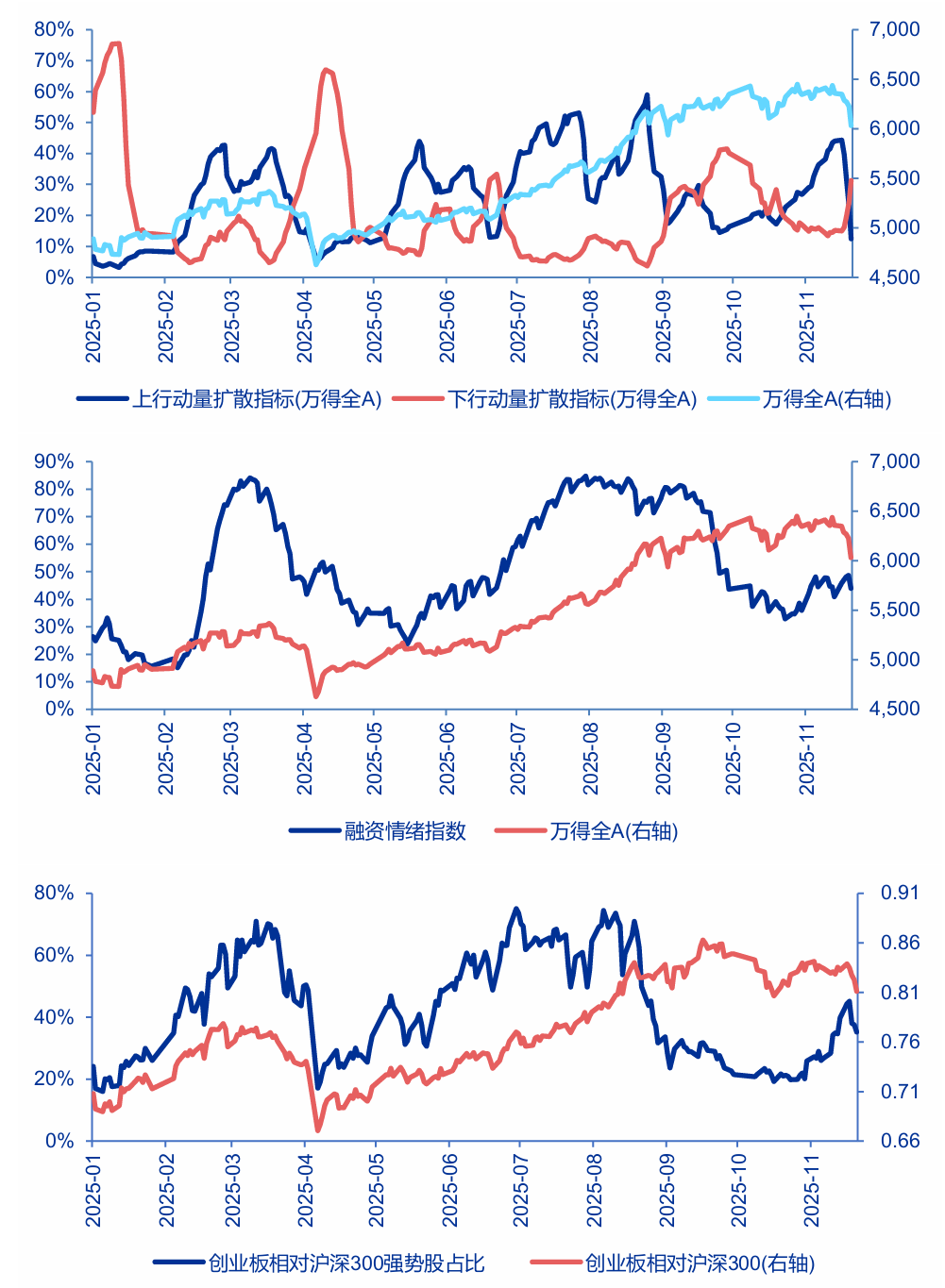

1. 高位震荡阶段:挣估值钱难度增加。新增产业催化/业绩高增延续,也不易向上突破,更偏向是高位震荡区间的反弹。市场对流动性冲击的敏感度会提升。高位震荡阶段通常是季度级别。

9月以来AI产业链已处于高位震荡阶段。短期,美联储12月降息概率仅低位摇摆,宽松低于预期便引发了全球高标资产(全球科技股、黄金、比特币)普跌,这背后本质还是资产性价比不足,脆弱性提高,对流动性冲击的敏感度提升。

2. 调整阶段:通常由明确的产业扰动触发(2014年创业板是二维码支付因安全原因被叫停;2018年食品饮料是经济回落,白酒基本面承压;2021年新能源是新能车缺芯,光伏上游硅料价格跳升,抑制中下游需求),这个扰动最终验证不是产业趋势的终结,但却引发了“怀疑牛市级别”的调整。调整阶段通常也是季度级别,调整到牛熊分界附近是合理幅度。

“牛市两段论”判断不变。牛市1.0阶段高位区域判断验证。“牛市两段论”是A股牛市周期的典型特征:牛市1.0阶段(2013、2017和2025),机构投资者风格切换基本完成 + 赚钱效应累积产生质变(上一轮发行高峰的公募产品净值回到水位线之上) + 产业趋势资产性价比不足。牛市1.0到2.0的过渡期(2014年2-10月、2018年,本轮可能是2026上半年),等待全面牛市条件累积 + 产业趋势调整后磨底,消化性价比问题。牛市2.0全面牛(2015、2021,本轮可能是2026下半年),核心是基本面周期性改善/产业趋势新阶段 + 居民资产配置向权益迁移。

“怀疑牛市级别”的调整正在发生,但这个阶段更要坚定牛市认知。调整到位(核心赛道牛熊分界线附近)就是一个大级别的底部,可以等待“牛市2.0”。

二、调整后,春季行情更值得期待:实现2035年中等发达国家目标,需要经济增长增速保持较高水平。25Q3经济偏弱,年底布局26年经济,“政策底”可能提前验证。科技成长短期性价比快速改善,机构投资者短期降仓科技,微观结构同步改善,科技成长也是春季板块轮动的重要环节。

调整后,春季行情更值得期待。我们讨论两个春季行情的线索:1. 管理层重视经济增长,“政策底”可能提前验证。实现2035年中等发达国家目标,需要经济增长增速保持较高水平。25Q3经济偏弱,25年12月是布局26年经济政策的关键窗口期,“政策底”可能提前验证。2. 科技产业中期向上趋势不变。AI产业趋势仍处于“阶段3”(具体推荐阅读《牛市两段论——申万宏源2026年A股投资策略》),从“阶段3”深入、向“阶段4”过渡阶段,产业盈利非线性增长。国内科技产业趋势同样不断进步。一二级市场联动见底回升已在验证(一级市场创投融资金额的见底回升,通常发生在A股结构牛年份2013、2019和2025年)。性价比角度,科技成长短期性价比已快速改善,机构投资者科技仓位有所下降,微观结构压力缓和。春季顺周期和科技可能都有反弹机会。

三、2026年行业风格节奏展望:牛市1.0到2.0的过渡阶段,高股息防御可能占优。牛市2.0阶段经济体感改善(实际改善)将催化顺周期引领指数突破,最终科技产业趋势和制造业全球影响力提升才是牛市主线。

2026年春季:政策底提前验证 + 周期涨价 + PPI同比改善预期,顺周期可能是春季行情的基础资产,基础化工和工业技术等周期Alpha仍是弹性更高的方向。科技反弹寻找性价比率先出清的方向,重点关注创新药和国防军工。春季AI算力、存储、储能、机器人等也会有反弹机会。

风险提示:海外经济衰退超预期,国内经济复苏不及预期