来源:市值风云

有意愿回报股东。

作者 | 金贵

编辑 | 小白

去年下半年,航空运输板块表现优于大盘。市场强劲复苏,但表现有所分化:相较于三大国有航司,民营航司的增长更为亮眼。

2024年的航空市场呈现“量升价跌”的特点。暑运旺季名副其实,旅客运输量创历史新高。但同时,为了应对高铁网络的竞争和消费市场的变化,各航司定价明显下调。这是国内航司在面临同质化竞争、高铁线路加密等压力下,选择“以量补价”的策略。

在此背景下,吉祥航空(603885.SH)作为民营航司之一,其经营策略、财务表现和战略动向值得关注。

胳膊拗不过大腿,与大环境趋同

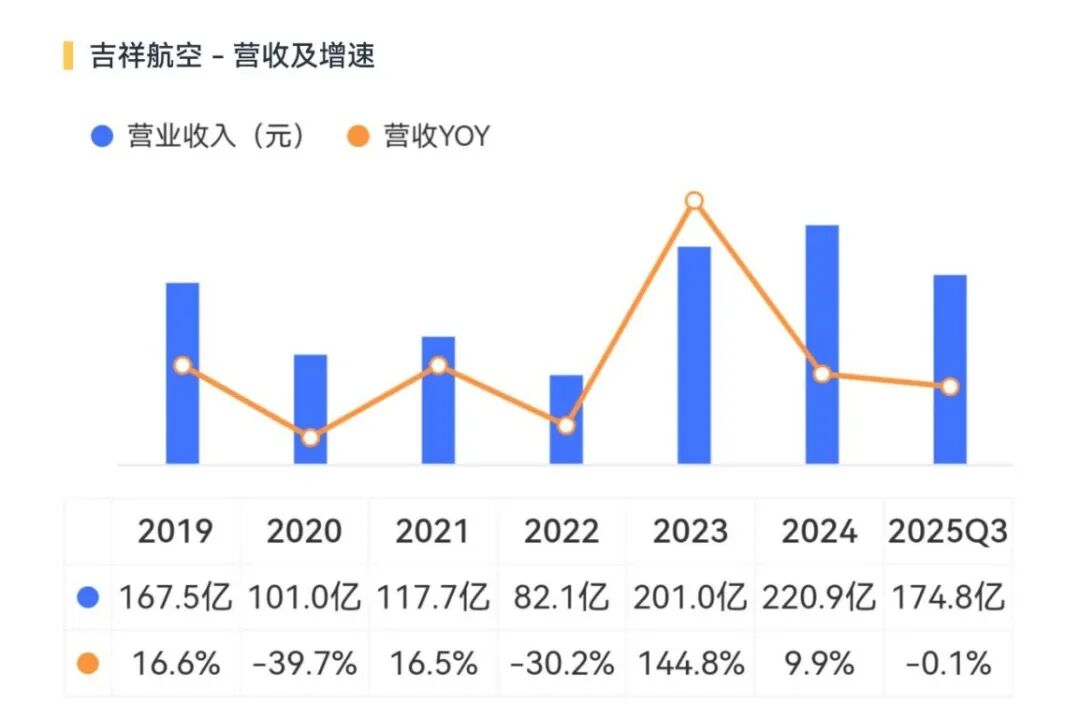

吉祥航空是一家中型航空运输企业。2025年前三季度,公司营业收入174.8亿元,同比基本持平,但利润总额与归母净利润分别下滑13.1%与14.3%。

其中第三季度,公司营收64.1亿元,同比减少1.9%;归母净利润5.8亿元,同比减少25.3%。

利润端下滑主要归因于非经营性成本的扰动,特别是发动机维修导致的国内运力受限及相关费用增加,这属于阶段性的运营调整。

2025年上半年,民航业呈现“总体局面稳、国际增速快”的特点。全国民航客运量同比增长6.0%,其中国际旅客运输量同比增长28.5%。

在此期间,吉祥航空实现营业收入110.7亿元,同比基本持平。

从运营数据看,公司的战略重心转移明显。2025年上半年,公司乘客运输量为1359.0万人次,同比微降0.8%。其中国内乘客1133.8万人次,同比减少6.2%;国际乘客210.1万人次,同比大幅增长45.9%。

这与行业整体趋势一致。

由于国内市场运力过剩,航司普遍将闲置运力转向国际市场。2025年上半年,吉祥航空持续优化国际航线网络,国际(地区)航班量达12370班,运营28个国际航点,新开神户、吉隆坡等航点。

盈利能力指标方面,2025年上半年,公司综合客座率为85.2%,同比上升0.7个百分点。其中国内客座率88.1%,上升1.8个百分点;国际客座率78.4%,上升1.3个百分点。

不过,客公里收益有所下滑,从2024年上半年的0.47元降至2025年上半年的0.45元,反映了“以价换量”的市场趋势。同期,单位营业成本(扣油)则从0.21元上升至0.23元。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。