(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,方逸洋,邮箱:djwei@longone.com.cn

// 报告摘要 //

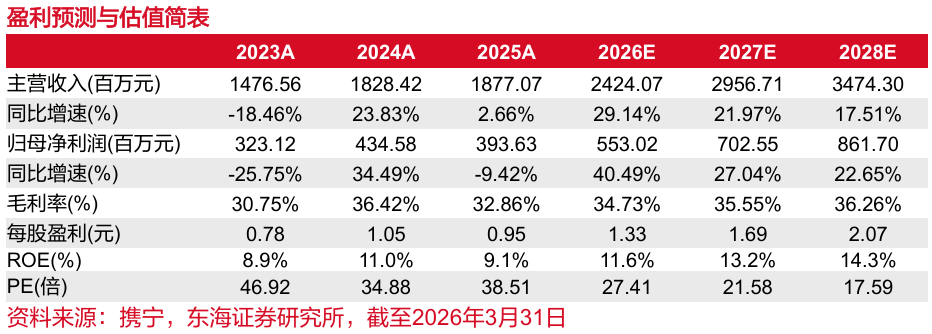

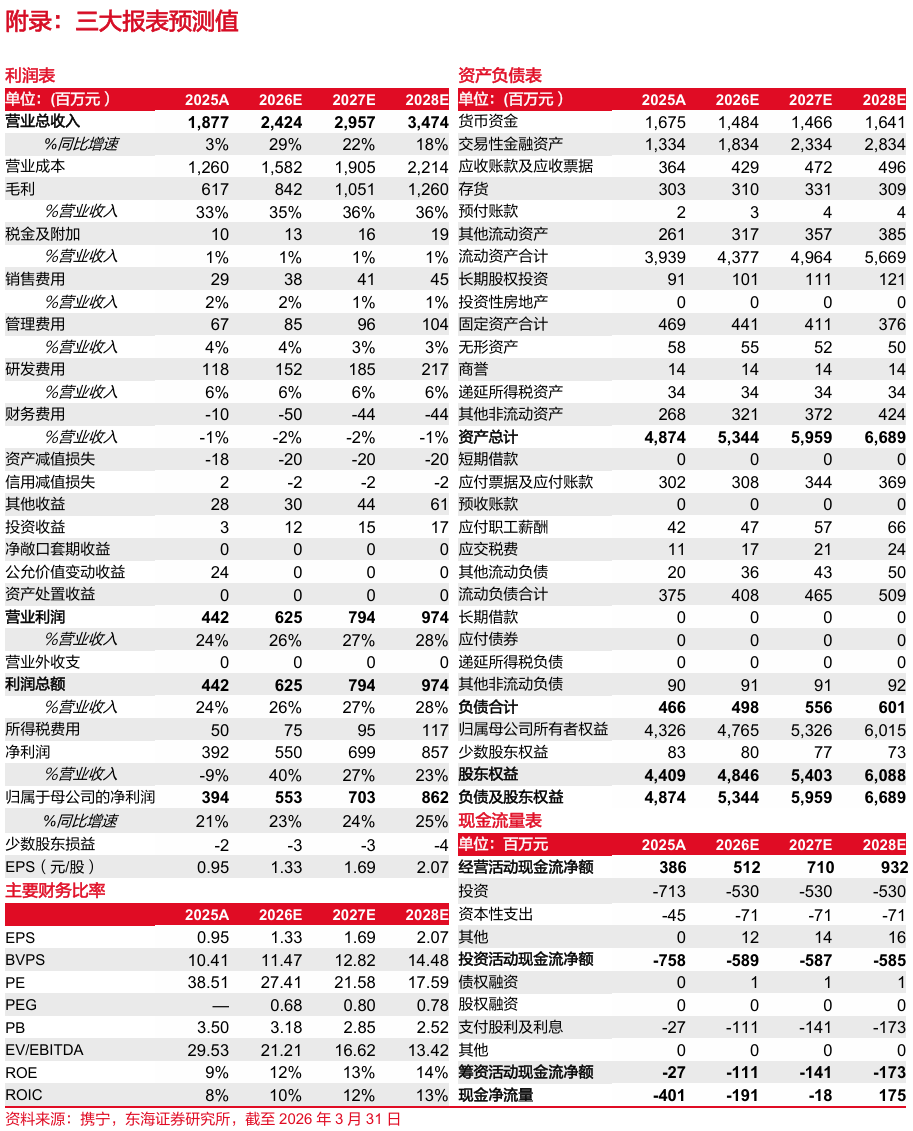

事件概述:新洁能发布2025年年度报告。2025年公司实现营业收入18.77亿元(yoy+2.66%),实现归母净利润3.94亿元(yoy-9.42%),实现扣非归母净利润3.48亿元(yoy-14.12%),综合毛利率32.86%(yoy-3.56pcts)。2025Q4公司实现营业收入4.92亿元(yoy+4.01%,qoq+7.91%),实现归母净利润0.59亿元(yoy-42.26%,qoq-40.53%),实现扣非归母净利润0.57亿元(yoy-28.57%,qoq-32.39%),综合毛利率29.15%(yoy-6.82pcts,qoq-1.72pcts)。

2025年盈利能力同比略微承压,主要系上游成本上涨、同期基数偏高等影响,但在下游需求显著修复、2026Q1起行业普遍涨价和公司高附加值产品占比上升的情况下,2026年公司毛利率或将上行。2024年公司率先走出行业低谷,积累了较高的同期基数,叠加2025年公司上游原材料、晶圆代工价格上涨,使得公司2025年盈利水平略承压。当下来看,一方面下游汽车电子、储能、服务器等细分行业需求旺盛,另一方面AI挤压下带动行业产品价格普遍上涨,成本上涨得以传导,公司于2026Q1对MOSFET产品价格实施了普遍上调,同时坚持做高门槛、高附加值产品,在汽车电子、服务器等领域挖掘增量机会,2026年盈利能力有望进一步提升。具体来看,2025年公司汽车电子营收占比20%,同比份额进一步提升,公司车规级产品已超过330款,全年出货量超2亿颗,覆盖车身控制、智能座舱、智能驾驶、动力总成及底盘系统五大核心应用领域,客户包括国内头部Tier1与车企,目前48V车规MOS已大规模量产,进入客户端小批量试产阶段,面向800V高压平台的车规级SiC MOS处于产品验证阶段,叠加2026年智驾相关产品机遇,公司车规业务有望进一步高增;AI算力及通信方面,公司2025年已有产品导入多家新兴AI算力服务器客户,并实现海内外批量销售,自主研发的SiC MOS及高速SGT MOS产品在可靠性和能效方面已达到与欧美竞品相当的水平,目前公司与客户积极推进服务器产品方案落地,有望驱动公司盈利能力逐步上行。

海外市场进一步拓展,新加坡子公司已正式投入运营并高效运转,聚焦AI服务器、汽车电子高端应用领域。2025年公司境外营收同比增长25.94%,公司新加坡子公司承载海外研发中心及全球销售中心两大核心功能,公司一方面在海外配备了相关团队进行聚焦AI数据中心、汽车电子的技术研发,另一方面配备的国际化销售团队有望先导入东南亚、印度市场进一步辐射欧美市场,打开全球功率半导体市场。目前新加坡子公司已顺利完成两款面向12V及24V汽车车身控制与配电系统的智能高边开关集成电路的设计,同时,面向服务器电源、AC-DC电源及家用电器等领域的LLC及PFC控制器正处于研发阶段。销售方面,新加坡子公司在太阳能逆变及储能、电动汽车、工业电机驱动、数据中心UPS电源及E-bike等应用领域取得快速突破,相关产品已实现批量交付。

投资建议:公司在汽车电子、AI服务器、机器人等新兴领域高增长,储能业务需求强劲,未来业绩有望持续向好。我们预计公司2026、2027、2028年营收分别为24.24、29.57、34.74亿元(2026、2027年原预测值分别是26.02、30.78亿元),预计公司2026、2027、2028年归母净利润分别为5.53、7.03、8.62亿元(2026、2027年原预测值分别是6.73、8.04亿元),当前市值对应2026、2027、2028年PE为27、22、18倍。盈利预测维持“买入”评级。

风险提示:1)产品导入不及预期;2)下游客户需求不及预期;3)市场竞争加剧。

// 报告信息 //

证券研究报告:《新洁能(605111):下游需求显著向好,盈利能力有望修复 ——公司简评报告》

对外发布时间:2026年04月01日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明: