(来源:东海研究)

证券分析师:

姚星辰,执业证书编号:S0630523010001

吴康辉,执业证书编号:S0630525060001

邮箱:wkh@longone.com.cn

// 报告摘要 //

周观点:关注餐饮板块复苏机会。餐饮消费回暖,增值税发票数据显示,春节假期餐饮消费升温,餐饮收入同比增长31.2%。其中,正餐服务同比增长26.5%;小吃服务增幅走高,同比增长42.1%,彰显出地域特色风味。根据商务部数据,春节期间全国重点零售和餐饮企业日均销售额同比+5.7%,增速+1.6个百分点。终端需求韧性较强。预计餐供企业今年1-2月份收入实现快速增长。其中,预计安井食品1-2月份同比增长加速,火锅料全家福、虾滑、速冻肠等表现亮眼。餐供企业基本面边际改善,盈利修复可期,关注板块复苏下的投资机会。

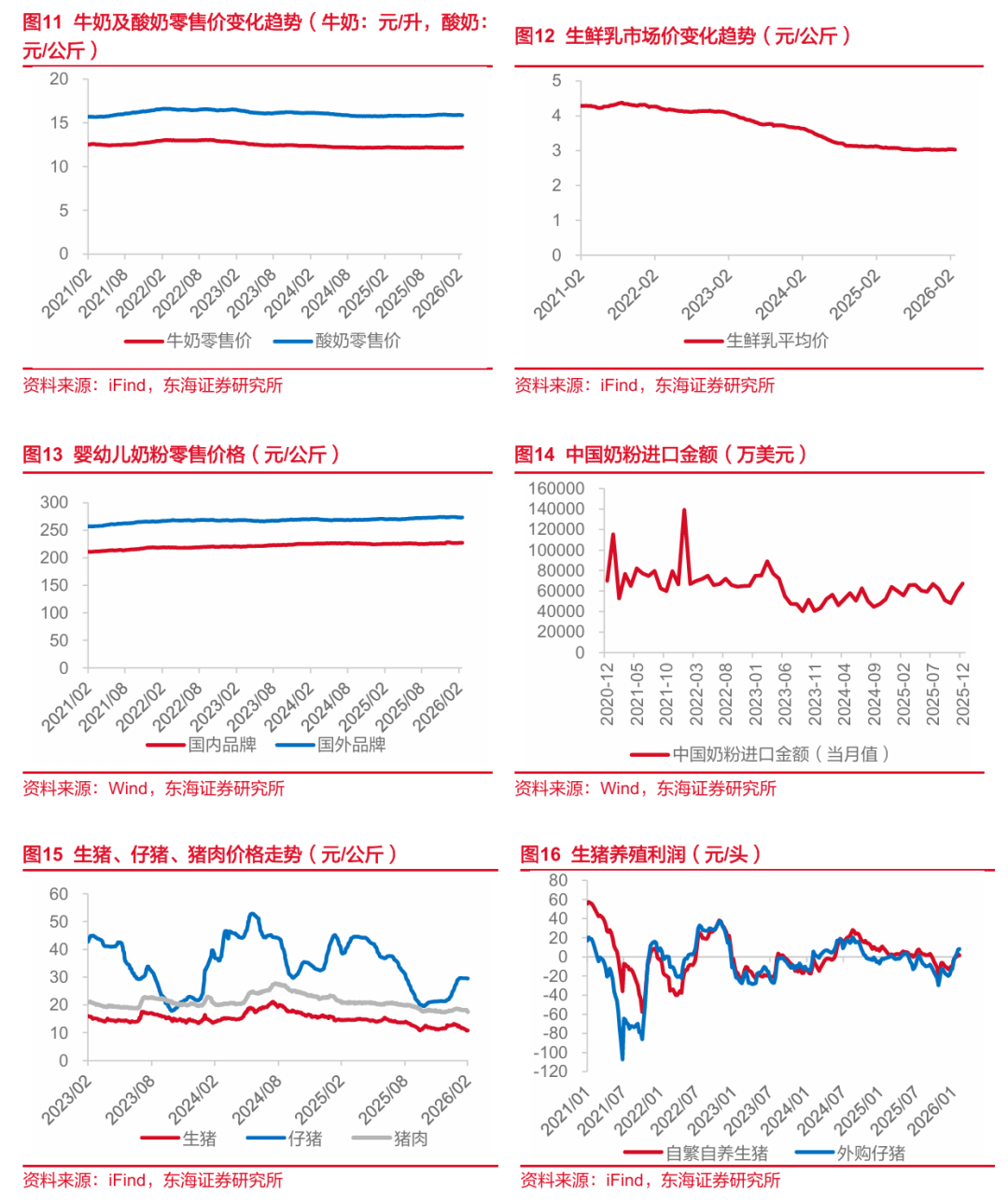

原奶价格磨底,肉牛价格向上。截至2月27日生鲜乳均价3.03元/公斤,同比-2.3%,环比 -0.30%,原奶价格处于2010年10月水平。2025年下半年以来,原奶价格维持在3.02-3.04元/公斤震荡,价格持续低位,牧场产能加速去化。截至2月28日,淘汰母牛价格20.6元/公斤,同比+25.2%,环比+2.7%,周期向上趋势明确。此外,乳制品及牛肉进口政策落地提振国内需求替代,利好2026年肉奶价格,关注上游牧业公司及头部乳企。

零食春节表现亮眼,关注健康化消费趋势。(1)量贩零食春节表现亮眼,受益于返乡潮以及红包经济,下沉市场销售增速较快。坚果礼盒、量贩礼包销量领先。量贩零食在休闲食品零售渠道中的占比快速提升,预计2026年将加速渗透。(2)据英国金融时报,中国正研究对含糖饮料征收消费税,预计带来每年数十亿元收入。目前尚没有具体实施计划,预计短期影响有限,关注健康化消费趋势。

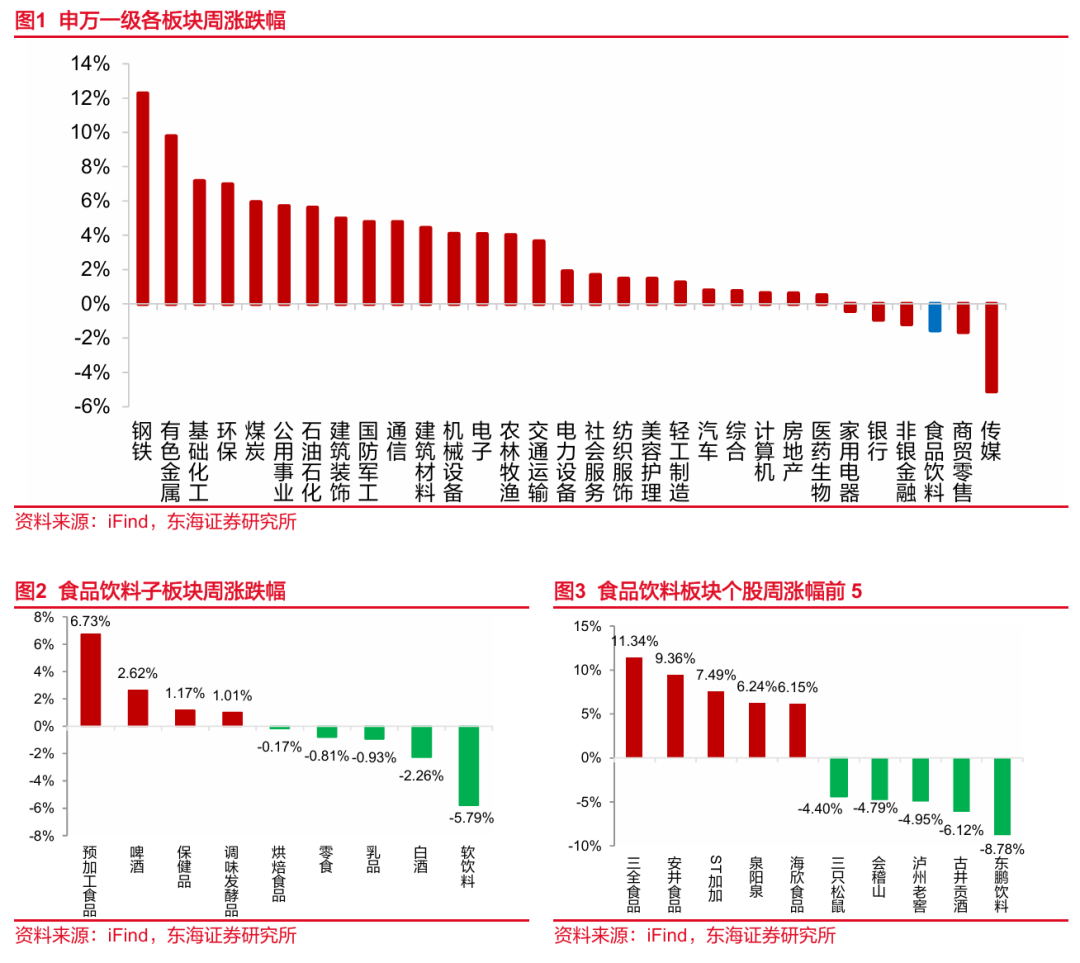

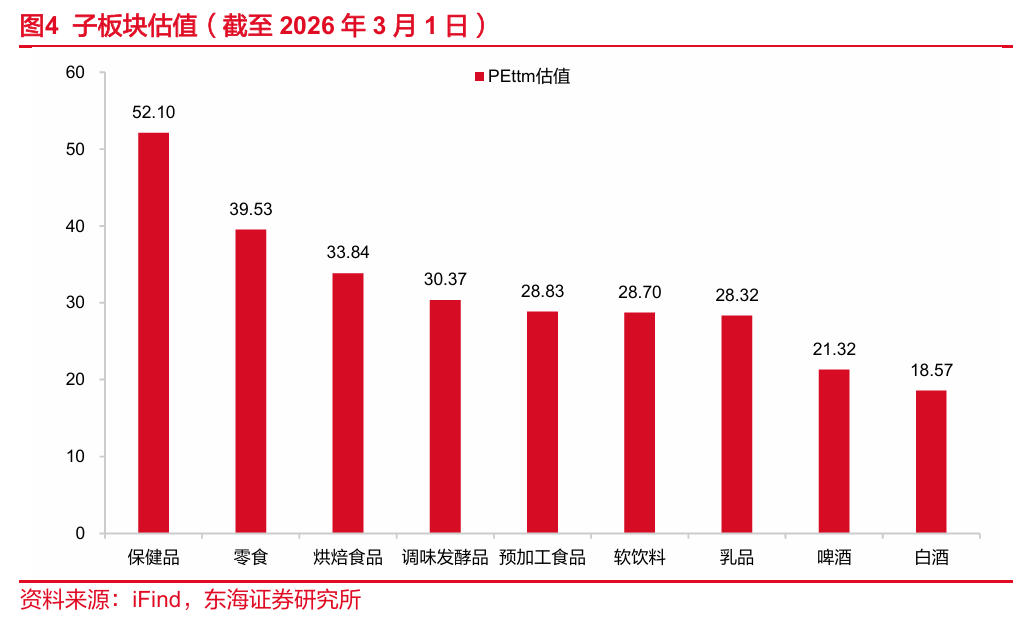

二级市场表现:子板块涨跌互现。上周食品饮料板块下跌1.54%,跑输沪深300指数1.63个百分点,食品饮料板块在31个申万一级板块中排名第29位。子板块方面,上周涨跌互现,其中预加工食品涨幅较大,上涨6.73%。个股方面,上周涨幅前五为三全食品、安井食品、ST加加、泉阳泉、海欣食品,分别为11.34%、9.36%、7.49%、6.24%、6.15%。

行业动态:(1)春节消费全面增长。美团数据显示,今年春节多城市消费订单量同比增长50%,人均打卡2.2个城市,生活服务业消费呈现全面增长态势。微信数据显示,全国线下旅行及生活娱乐交易笔数同比涨超20%。马来西亚、马尔代夫线下消费金额分别增长131%和186%;澳门、香港交易笔数同比增39%和24%。通辽、沧州等下沉城市支付笔数增速居前。南充、开封景区交易笔数涨超50%。(2)海关总署新增召回婴幼儿配方奶粉品牌。国家海关总署官网再发布新增奶粉品牌的召回消费提示公告,涉及5批次的雪粹婴幼儿奶粉、英国Kendamil品牌一款婴幼儿配方奶粉。其中雪粹婴幼儿奶粉召回涉及中国市场。原因均为相关产品可能含有蜡样芽孢杆菌毒素。

投资建议:在扩内需政策下,消费潜力不断释放,渠道变革引领新需求,关注行业结构性机会,一是困境反转方向:(1)餐饮供应链:CPI企稳回升,餐饮需求有望边际回暖,龙头公司竞争趋缓,建议关注燕京啤酒、安井食品、千味央厨。(2)乳业:商务部对欧盟的进口乳制品实施临时反补贴措施,对进口牛肉采取“国别配额及配额外加征关税”措施,2026年肉奶周期有望共振,建议关注优然牧业、现代牧业、新乳业、伊利股份。二是新消费方向:悦己化、健康化、质价比趋势下,关注零食、茶饮、宠物等赛道,建议关注鸣鸣很忙、万辰集团、盐津铺子;古茗、蜜雪集团;乖宝宠物、中宠股份。

风险提示:宏观经济增长不及预期;竞争加剧的影响;食品安全的影响。

// 正文 //

▌1.二级市场表现

1.1板块及个股表现

上周食品饮料板块下跌1.54%,跑输沪深300指数1.63个百分点,食品饮料板块在31个申万一级板块中排名第29位。子板块方面,上周涨跌互现,其中预加工食品涨幅较大,上涨6.73%。个股方面,上周涨幅前五为三全食品、安井食品、ST加加、泉阳泉、海欣食品,分别为11.34%、9.36%、7.49%、6.24%、6.15%,跌幅前五为三只松鼠、会稽山、泸州老窖、古井贡酒、东鹏饮料,分别为-4.40%、-4.79%、-4.95%、-6.12%、-8.78%。

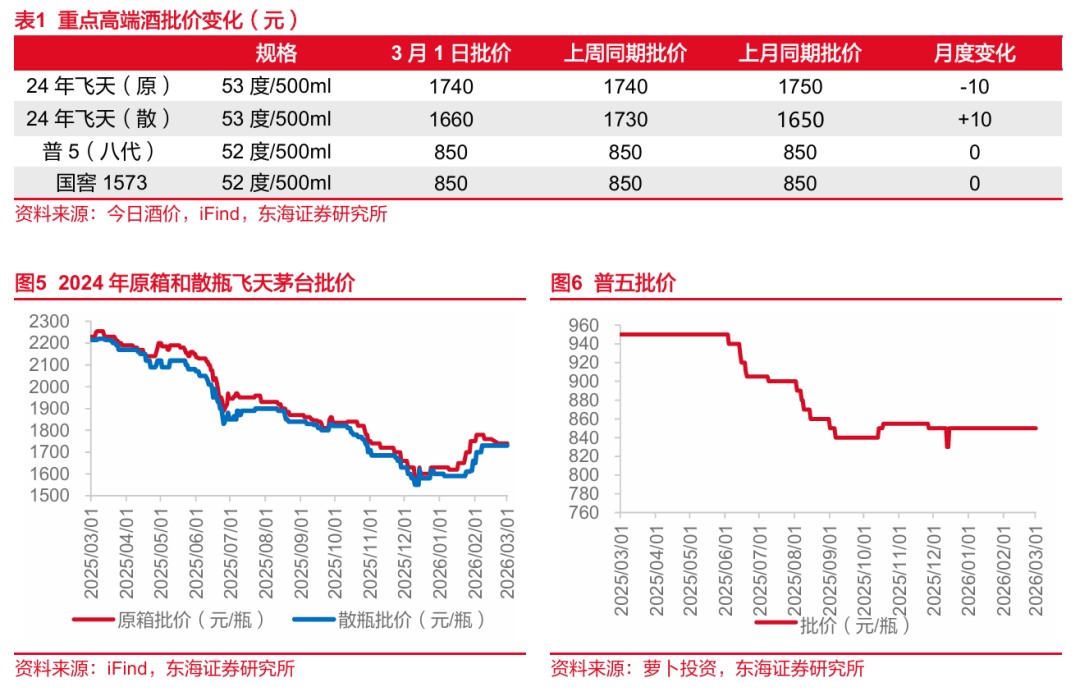

1.2估值情况

▌2.主要消费品及原材料价格

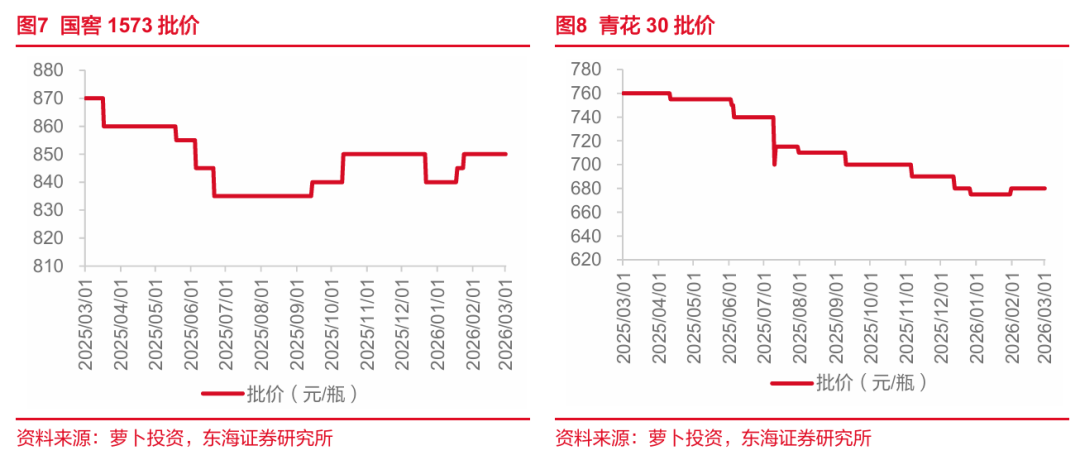

2.1白酒价格

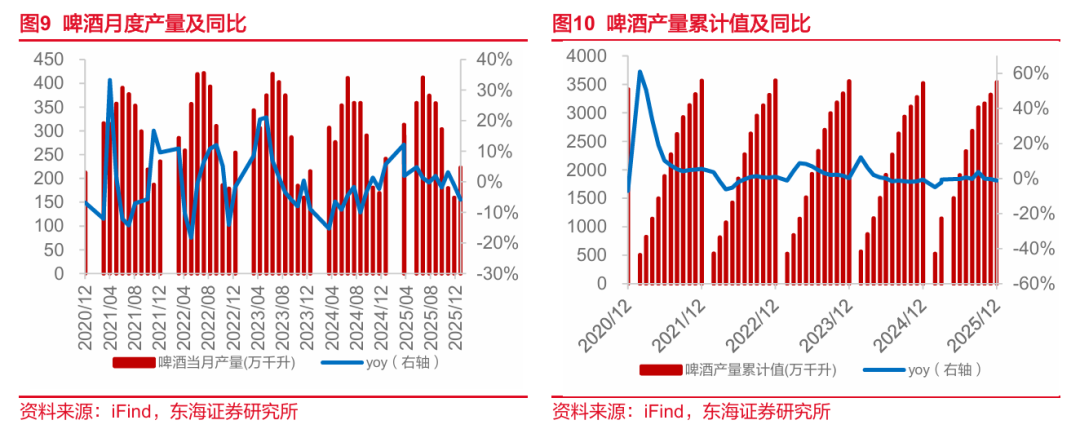

2.2啤酒数据

中国规模以上啤酒企业2025年12月产量为22.70万千升,同比-8.70%。2025年1-12月中国规模以上啤酒企业产量累计3536.00万千升,同比-1.10%。

2.3上游原材料数据

乳制品价格:截至2026年2月20日,牛奶零售价12.21元/升,周环比+0.16%,同比-0.08%;酸奶零售价15.87元/公斤,周环比-0.13%,同比+0.44%;2月27日,生鲜乳3.03元/公斤,同比-2.30%;2月20日,国内品牌婴幼儿奶粉零售价227.01元/公斤,国外品牌273.24元/公斤。另外2025年12月中国奶粉进口金额为67329.30万美元。

畜禽价格:截至2026年2月27日,生猪10.83元/公斤,周环比-7.67%,同比-25.31%;仔猪29.56元/公斤,周环比-0.34%,同比-24.24%;猪肉价格17.54元/公斤,周环比-3.68%,同比-15.92%;白羽肉鸡7.47元/公斤,周环比-0.13%,同比+22.46%;牛肉66.06元/公斤,周环比+0.08%,同比+15.37%。

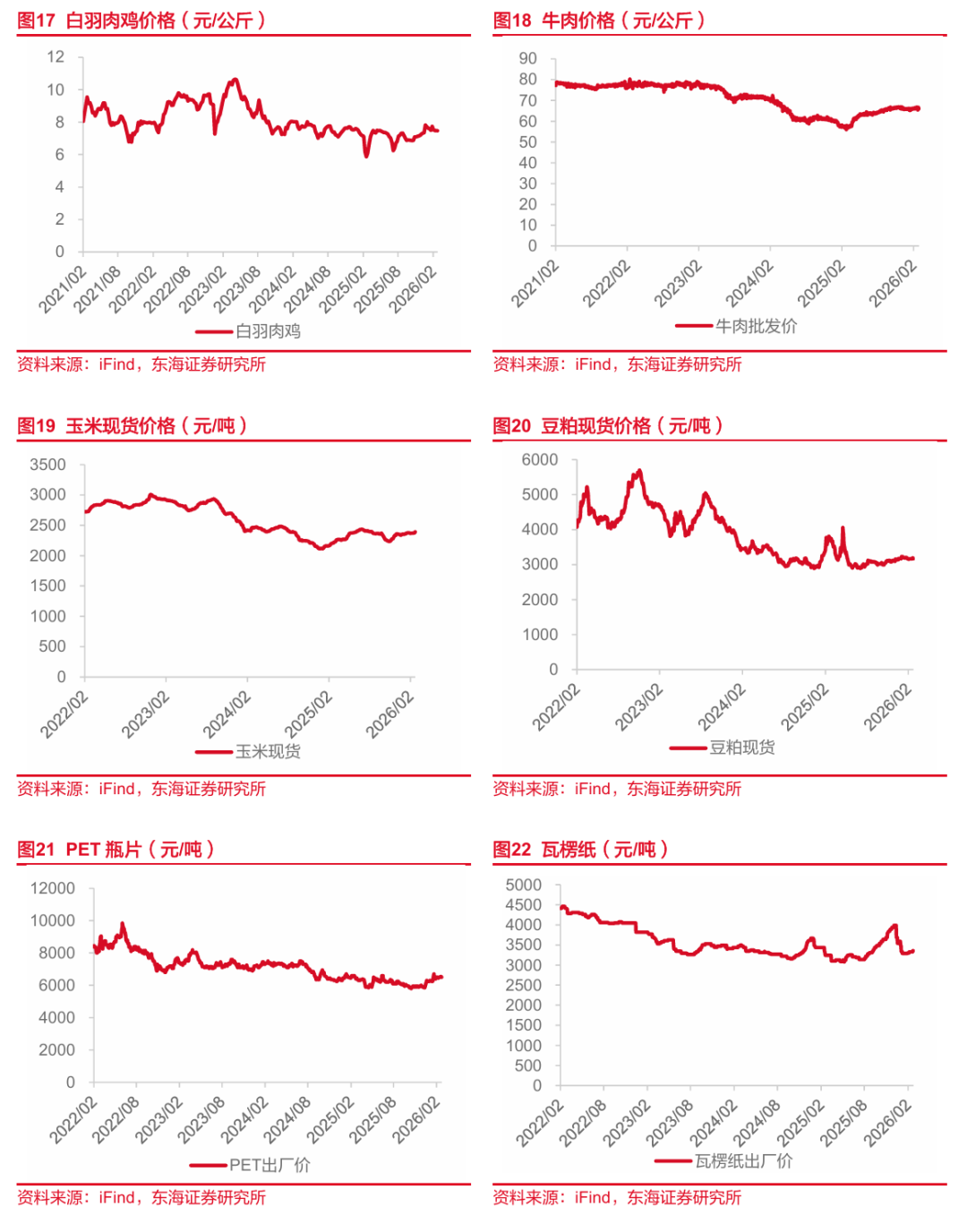

农产品价格:截至2026年2月28日,玉米2390.78元/吨,周环比+0.78%,同比+7.78%;豆粕3163.14元/吨,周环比-0.14%,同比-15.18%。

包材价格:截至2025年2月28日,PET瓶片6500元/吨,周环比+0.78%,同比+1.56%;瓦楞纸3355元/吨,周环比+0.75%,同比+3.55%。

▌3.行业动态

海关总署新发布婴幼儿配方奶粉消费提示

2月25日,国家海关总署官网再发布新增奶粉品牌的召回消费提示公告,涉及5批次的雪粹婴幼儿奶粉、英国Kendamil品牌一款婴幼儿配方奶粉。其中雪粹婴幼儿奶粉召回涉及中国市场。根据公告,原因均为相关产品可能含有蜡样芽孢杆菌毒素。

(信息来源:海关总署)

美团发布春节消费报告

据美团发布的《年轻势力 主理团圆——美团2026春节消费洞察报告》显示,今年春节多城市消费订单量同比增长50%,人均打卡2.2个城市,生活服务业消费呈现全面增长态势。接父母“反向过年”、重探家乡烟火气、找AI做攻略......当年轻人成为春节主理人,2026年的新春佳节有了新玩法。AI成为春节出游“小管家”,2月12日至22日,有过亿人次通过美团AI管家“小团”规划本地吃喝玩乐消费计划。

(信息来源:美团)

微信发布2026春节数据

2026年春节期间(2月1日至7日),微信数据显示,全国线下旅行及生活娱乐交易笔数同比涨超20%。马来西亚、马尔代夫线下消费金额分别增长131%和186%;澳门、香港交易笔数同比增39%和24%。通辽、沧州等下沉城市支付笔数增速居前。南充、开封景区交易笔数涨超50%,湛江、黄山等关键词搜索量居首。广东为全国最爱发红包与送微信蓝包省份。

(信息来源:微信)

古越龙山与华润啤酒推出首款联名产品

古越龙山与华润啤酒首款联名新品“越小啤”上市仪式,在深圳华润啤酒总部雪花大厦举行。“越小啤”定位为“年轻、时尚、有文化属性的中国新饮品”,以雪花全麦拉格啤酒与古越龙山优质黄酒为双基酒,再搭配果味点缀,推出“陈皮柚子铺”和“青梅气泡岛”两种口味。“越小啤”首批上市产品规格为330ml/罐,酒精度≥5.0vol,零售指导价定为10元/罐。自2月10日起,产品将线上线下同步发售。

(信息来源:Wind)

▌4.核心公司动态

▌5.风险提示

(1)宏观经济增长不及预期:消费受宏观经济发展水平影响较大,如果经济增长不及预期,将影响企业生产经营和居民收入水平,最终导致消费力减弱。

(2)竞争加剧的影响:在消费弱复苏的背景下,消费者更注重质价比,消费市场竞争愈发激烈,如果公司不能紧跟市场发展趋势,满足客户的需求变化,最终将影响业绩。

(3)食品安全的影响:食饮行业安全对公司甚至行业影响较大,如果部分公司食饮安全出现问题,可能对估值及长期基本面带来影响。

// 报告信息 //

证券研究报告:《餐饮消费回暖,需求韧性凸显——食品饮料行业周报(2026/2/23-2026/3/1)》

对外发布时间:2026年03月03日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明: