文 / 董轩

2025年保险行业利好与挑战共存。

一方面,走出周期低谷,行业迎来全面复苏。

根据国家金融监管总局披露的数据,2025年全行业原保险保费收入6.12万亿元,同比增长7.43%,其中寿险业务增速继续保持两位数,健康险、新能源车险等细分板块亦领跑全场。

另一方面,“报行合一”政策推动行业从粗放式扩张转向精细化、合规化经营,短期带来渠道收入调整和保费增速波动,考验业内公司,特别是中小玩家的生存定力。

该背景下,行业"头雁"——中国人寿,用一份沉甸甸的财报诠释了什么是"大者恒大,稳者恒强"。

万亿巨头,又稳又赚

敲黑板,划重点,中国人寿的这份成绩单确实很具份量:

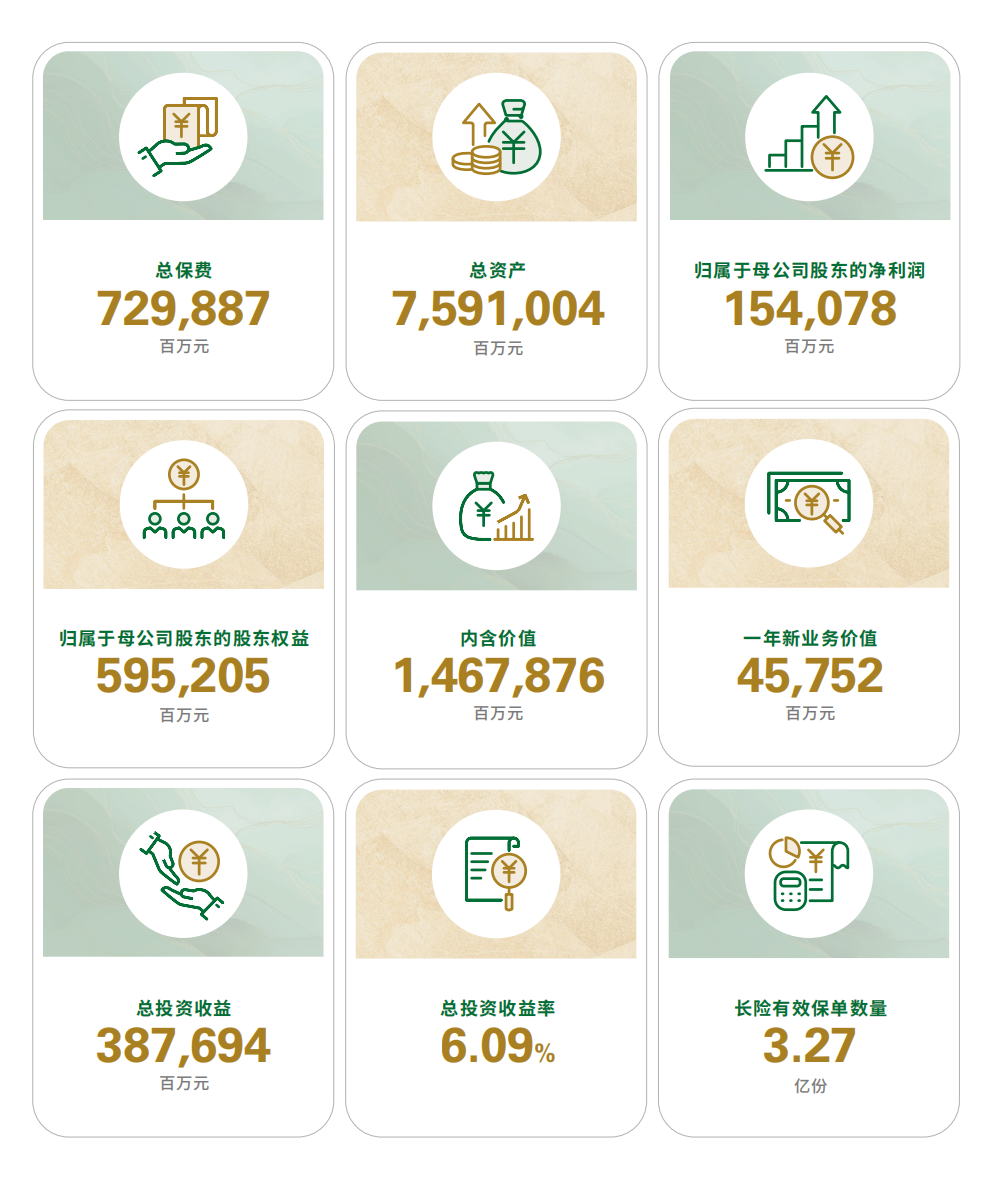

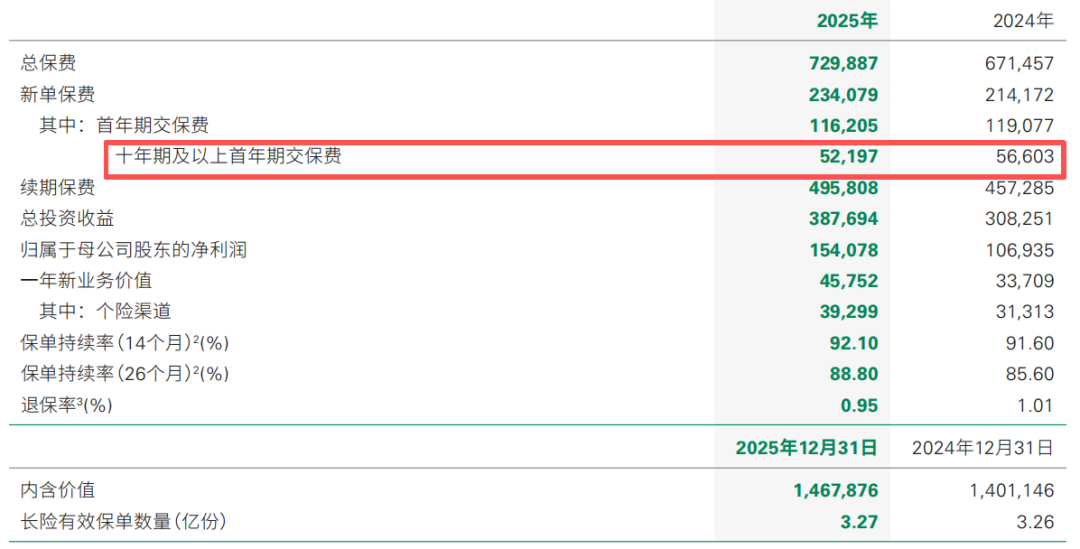

总保费首次突破7000亿元大关,达7298.87亿元,同比增长8.7%;按一年365天计算,核算下来相当于日入保费20亿元。放眼全球,这样的体量也属寿险业顶尖。

总资产攀升至7.59万亿元,投资资产7.42万亿元,在“十四五”期间连续跨越三个万亿大关。

首年期交保费、新业务价值增速、总投资收益率、归母净利润等多项核心指标刷新历史记录。

规模壮大的背后,是业务结构的优化。2025年,中国人寿首年期交保费达1162.05亿元,稳居行业榜首;十年期及以上首年期交保费521.97亿元,占首年期交保费比重为44.92%。

其中,个险渠道十年期及以上首年期交保费占比进一步提升至58.48%,长险十年期及以上首年期交保费521.97亿元,占比44.92%。

这些数据大致勾勒出中国人寿的"厚实家底":并非靠短期冲刺,而是来自长期深耕;不是靠单一渠道,而是来自多元均衡。

利润端的表现更加亮眼。2025年,中国人寿归母净利润达1540.78亿元,相较上年1069.35亿元,增幅高达44.1%。这意味着,在2024年高基数的基础上,公司依然保持着强劲的增势,日赚超过4.2亿元。

图源:中国人寿财报

图源:中国人寿财报

《节点财经》分析,盈利狂飙的核心驱动力离不开投资端。2025年,中国人寿实现总投资收益3876.94亿元,同比增加794.43亿元,增幅25.8%;总投资收益率达6.09%,较上年同期上升59个基点,创下近年来最佳投资成果。

在债券市场利率低位波动、股票市场结构性分化的背景下,这一数字含金量十足。

值得一提的是,据中金测算,中国人寿2025年净投资收益率或为3.04%左右,较2024年减少约45个基点,主要受存量优质固收资产逐步到期、新增资产收益率下行等影响。但总投资收益的大幅上扬,成功对冲了净投资收益的下滑压力。

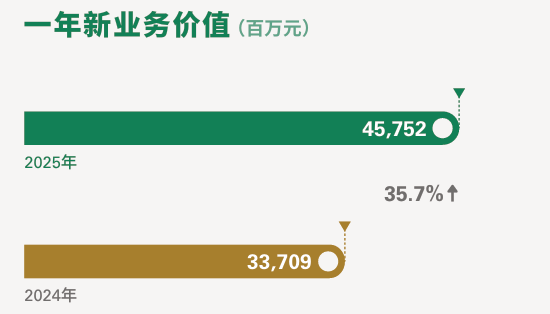

再看衡量寿险公司成长潜力的核心指标——新业务价值,中国人寿同样优秀。

2025年,中国人寿一年新业务价值达457.52亿元,同比增长35.7%,增速为2017年以来新高。其中,个险渠道和银保及其他渠道的贡献分别为393亿元、64.5亿元,对应增速25.5%、169.3%。

图源:中国人寿财报

图源:中国人寿财报

可以看出,虽然“报行合一”政策冲击行业,但中国人寿并未受到干扰,银保渠道反而长成新的“生力军”。

体现在盈利端,2025年,公司NBV Margin(新业务价值率)拔高至23.8%,较2024年的17.3%显著改善。

本身家大业大,还能快速向上攀登,让中国人寿拥有充足的偿付水平。截至2025年末,公司综合偿付能力充足率达174.01%,核心偿付能力充足率达128.77%。

大象转身,挑战犹存

虽然整体业绩可圈可点,但深入局部,中国人寿仍有不足。

首先引发市场热议的,是公司四季度的表现。2025年前三季,中国人寿归母净利润为1678.04亿元,换言之,Q4单季录得约137亿元的亏损。

中国人寿总裁利明光在业绩会上回应,核心原因是当期资本市场发生结构性调整,使持有的部分股票和基金出现回调,但也强调,这种波动更多是阶段性的,仅体现资本市场短期变化,并不代表公司长期经营趋势。

华泰证券分析认为,或与四季度投资波动和其他资产减值增加有关。中泰证券的测算也印证,2025年第四季度公司投资利差单季为-201.44亿元,主要系股债市场震荡加剧,公允价值变动损益明显收窄。

这一波动揭示出一个结构性难题:随着公司权益资产配置比例持续提升(股票和基金占比从12.18%上升至16.89%),利润结构对资本市场波动的敏感度已处历史高位。在单边上行的行情中,该种配置能创造惊人收益;一旦市场回调,利润回撤的考验也往往更加严峻。

其次,传统保障型业务增长承压。

《节点财经》注意到,在产品结构转型的同时,中国人寿传统业务面临增长压力。2025年,公司十年期及以上首年期交保费521.97亿元,同比下降7.78%。

图源:中国人寿财报

图源:中国人寿财报

这意味着,尽管浮动收益型业务(分红险)在首年期交保费中占比近50%,但传统保障型业务的收缩正在形成对冲。

利率持续下探,向分红险转型是大势所趋。但这种转型也在考验公司的投资兑现能力。当近六成的新单客户冲着分红演示而来时,分红实现率的波动将直接影响客户满意度,甚至可能引发退保风险。

从行业经验看,2024年股债双市震荡期间,部分险企分红险集中退保事件频发,某头部险企热销分红产品退保率一度高达20%。

其三,净投资收益率下行不容忽视。

在低利率环境短期内难以逆转的背景下,固收类资产的收益率中枢将持续承压。尽管公司通过加大权益配置对冲了一定压力,但权益资产的高波动性又带来了新的不确定性。如何平衡收益与风险,是投资端需要持续应对的挑战。

其四,内含价值增速放缓。

图源:中国人寿财报

图源:中国人寿财报

但对比往年,增速有所放缓。中泰证券分析指出,投资回报偏差虽为正向贡献,但债市公允价值浮亏拖累内含价值综合口径下的市场价值调整。

着眼负债端,公司仍有3.27亿份有效长期保单,沉淀着大量在过往高利率时期售出的传统刚兑产品。即便新单业务的资产负债有效久期缺口已缩短至1.5年左右,但整体刚性成本的稀释仍需长周期。

以上种种忧虑,实际上放大了市场的负面情绪。财报发布次日(3月26日),中国人寿A股股价大跌4.43%,H股更跌超8%,盘中一度跌近9.5%。

站在2026年的起点回望,中国人寿年报呈现的挑战,正如公司管理层在业绩会上所言,寿险业的资产负债管理具有长周期、跨周期特性。短期财务指标固然亮眼,但真正的考验在于:能否在低利率环境中持续优化负债成本,能否在权益市场波动中稳住投资收益,能否在渠道转型中实现队伍质态的实质性提升。

*题图由AI生成

☞请联系栗子总监

邮箱:lizi@jdcaijing.com

☞文章内容授权转载