炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

点击小程序查看报告原文

4月即将迎来一季报集中披露期。2月底中东地缘冲突爆发以来局势反复,投资者避险情绪蔓延,全球风险资产表现偏弱。当前虽出现阶段性缓和信号,但未来局势仍然存在较大不确定性,在此背景下上市公司业绩重要性边际提升,业绩出现改善或超预期的行业和个股可能成为投资者关注的主线。截至4月11日,A股已披露一季报预告的公司数量约占1.5%,我们结合中金行业分析员自下而上预测,梳理一季报业绩预览供投资者参考:

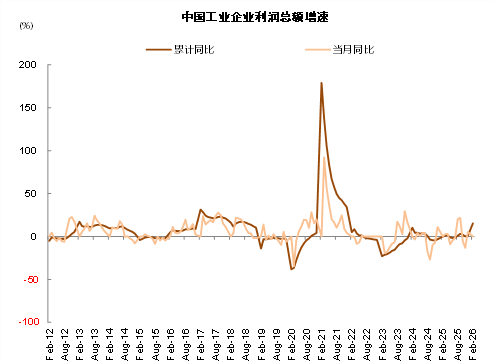

一季度宏观经济表现季节性改善,A股盈利同比有望实现较好表现。从一季度宏观数据来看,内需方面,一季度社零增速在春节假期消费释放以及以旧换新政策接续影响下提振,1-2月社零总额同比+2.8%;房地产受益于宽松政策持续生效和季节性需求提振,部分核心城市显现积极信号,开发投资同比跌幅收窄,但房企拿地仍偏谨慎。1Q26物价水平边际改善,CPI同比由4Q25的0.57%提升至0.83%,PPI同比降幅收窄至-0.6%,但内生需求贡献相对有限。外需方面,1-2月人民币计价的出口金额同比分别为8.0%/36.1%,整体超季节性改善。考虑到宏观经济边际修复,更多行业业绩拐点显现,我们预计一季度A股企业盈利同比有望实现较好表现。部分参考指标包括:1)2026年1-2月工业企业利润同比15.2%(vs.2025年全年/12月+0.6%/+5.3%),营收改善、成本下降及投资受益回升共同推动工企利润改善;2)截至4月11日,根据中金公司重点覆盖A股公司不完全预测数据(约583家),A股整体/金融/非金融一季度同比增长1.3%/-10%/4.5%。

金融领域,非银有望继续受益于较高的市场活跃度;非金融领域,油价高位对企业盈利的负面影响暂未显现,黄金、科技仍为结构性亮点,部分中上游行业受益于价格改善,出口链外需具有韧性,下游消费表现延续分化。结构上:1)全球定价资源品价格维持高位叠加反内卷政策推进,部分上游行业业绩有望同比增长。一季度PPI同比降幅进一步收窄,海外方面,伊朗紧张局势推动原油价格上涨,也引导动力煤及化工品价格上行,虽然影响全球经济增长与美联储降息预期,导致国际有色价格先涨后跌,但仍维持高位水平;国内方面“反内卷”改善部分行业供需关系及价格,季节性需求支撑黑色价格表现。2)中游制造领域新能源部分细分行业业绩持续修复,出口/出海业绩仍有韧性。一季度新能源领域供需失衡问题持续改善,锂电池制造及光伏设备制造价格修复,业绩有望进一步改善。出口方面,一季度我国出口增速超市场预期,春节错位、海外需求边际改善、AI产业趋势拉动以及出口退税下调前抢出口等为主要影响,外需韧性显现。3)消费行业整体需求仍待提振。春节长假及以旧换新政策接续支撑开年社零表现,但伴随假期影响消退以及去年以旧换新落地高基数,社零增速或边际回落。我们预计消费板块整体将延续分化,新消费领域业绩或相对突出,其余领域可能多相对平淡。4)TMT板块延续高景气。当前人工智能处于新技术迭代与应用落地阶段,部分科技领域资本开支有所增加,产业链硬件(如光纤光缆、存储、靶材、MLCC)等产品价格持续上涨,产业趋势的积极影响持续扩散,相关领域业绩有望维持较高增速。

细分领域有哪些亮点?结合中金行业分析师自下而上反馈:1)能源、原材料行业:受中东地缘冲突影响,石油及天然气产能受损,中短期价格预计维持高位,化工品明显涨价,叠加下游进入补库周期,板块有望实现较好业绩表现;海外能源价格维持高位,叠加旺季补库临近,煤价或进一步上行;有色金属板块受益于美联储宽松方向以及供需的双重提振,黄金板块业绩有望超预期;普钢供给侧改革趋势明朗,特钢在进口替代加速背景下迎来盈利拐点;地产基建需求仍相对偏弱,但去年低基数叠加原材料提价预期,部分消费建材盈利预计改善,玻纤、海外建材有望超预期。2)中游制造:电力新能源方面,一季度锂电材料涨价落地,叠加库存收益,基本面有望修复,电池短期或受原材料涨价冲击,但头部厂商有望平稳过渡;储能需求旺盛,美伊冲突下海外需求略超预期;电网国内业务保持稳增,海外或存在去年高基数影响,全球AIDC建设带动出口订单迎来加速期;工控稳步增长,看好AIDC和人形机器人带来的催化。风电交付节奏符合历史趋势,多数公司业绩持平或微增。光伏产业链方面,银价上涨影响暂未消退,出口退税取消窗口期推动产业链价格上行,但预计二季度报表体现。公用事业方面,电力收入端压力增加,成本压缩尚不能弥补;垃圾发电收入下行,但降本增效带动业绩改善,水务整体稳健。交运方面,航空有望扭亏,机场板块非航业务有待复苏,高速板块存在分化,油运板块利润有望大幅增长,快递受益于反内卷叠加低基数,利润预计修复。有望超预期的领域包括:锂矿,铁锂正极,电解液6F,油运,快递。3)下游消费:春节错位以及假期偏长提振餐饮供应链、出行、酒店、旅游等板块表现,酒类春节动销略超预期,但内需环境整体偏弱,零售、白电内销、纺服珠宝、轻工日化等业绩表现平淡。汽车内销偏弱,但出口同比高增,出口业务占比较高OEM或有更好盈利表现。医疗板块中创新药投融资明显反转,有望刺激新一轮研发投入,带动订单好转,AI对产业链效率及竞争格局重塑影响需积极关注。农业养殖链中短期猪价创近10年新低且中东冲突驱动饲料成本上行,但叠加反内卷逐步落实,有望打开周期交易窗口,禽类及饲料经营改善;宠物竞争短期加剧,费用率抬升,业绩或低于预期;粮价回暖利好种植链企业。4)TMT: 传媒方面,子板块表现分化,游戏行业维持高景气度,但其余领域表现相对平淡,AI、出海、IP预计仍为2026年主线。软件方面,板块内部分化,以大模型公司为代表的原生AI公司收入持续加速,而传统软件公司存在被AI侵蚀担忧。电信服务方面,去年四季度至今受增值税影响,市场担忧运营商业绩下滑,未来伴随科技转型持续,算力资产利用率有望提升。5)金融地产:受益于权益市场景气度,券商整体盈利高增;保险负债端销售延续较好趋势,但净利润受市场调整影响相对承压。

结合一季报业绩关注以下投资主线:当前市场受外部不确定性影响波动较大,把握基本面拐点以及修复弹性可能为当前重要的投资思路。业绩披露阶段重点关注:1)一季报业绩亮点领域,例如上游资源品板块、受益于AI高景气的TMT板块、出口链、非银金融等。2)景气成长:当前AI产业快速发展,产业趋势持续支持需求增长,关注直接受益于AI技术落地的光通信,以及同时受益于能源安全与产业链安全的电池、储能等。3)周期资源股:综合考虑产能周期位置,关注供需格局支撑涨价及业绩确定性的细分领域,如电网、化工等。4)高股息:在市场风险偏好尚未完全回升的阶段,高股息板块具备相对收益优势,但全年来看或呈现阶段性、结构性表现,需重点关注现金流稳定性与股息率匹配。

图表:中金分析师对各领域的盈利展望

注:展望正面的情形包括:1)一季报可能超预期,2)一季报业绩不佳但可能接近改善拐点,3)一季报业绩延续良好趋势且未来可能更好;展望中性的情形包括一季报可能与预期较为符合;展望负面的情形包括:1)一季报可能低于预期;2)一季报业绩较好但可能接近转弱拐点;3)一季报负增长幅度较大

资料来源:Wind,中金公司研究部

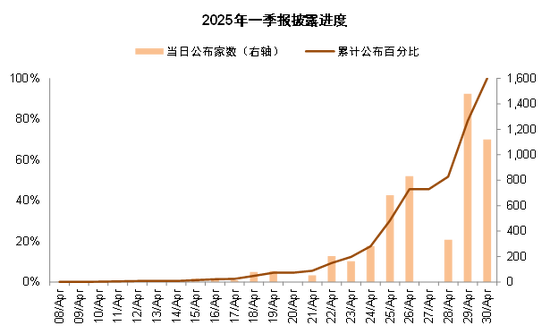

图表:2025年一季报披露进度图

资料来源:Wind,中金公司研究部

图表:2026年一季报业绩预报披露进度图

注:数据截至2026年4月10日资料来源:Wind,中金公司研究部

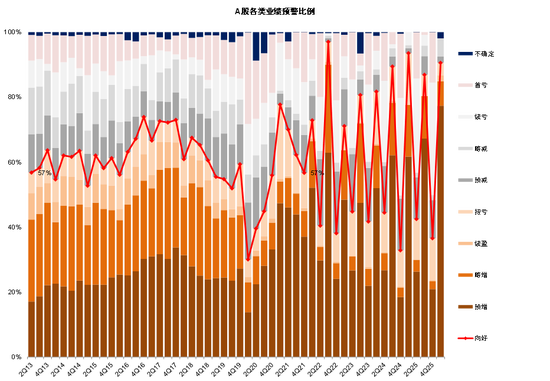

图表:2026年一季报业绩预警比例

注:数据截至2026年4月10日,当前业绩预警数量较少 资料来源:Wind,中金公司研究部

图表:2026年1-2月工业企业利润同比+15.2%

资料来源:Wind,中金公司研究部

注:开采专业及辅助性活动1-2月利润总额累计同比+441%

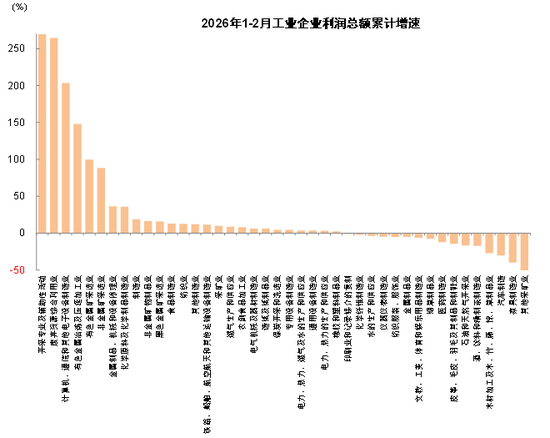

图表:1-2月工业企业分行业利润同比增速

资料来源:Wind,中金公司研究部

图表:年初对2026年行业盈利预期的变化

注:数据截至2026年4月10日资料来源:朝阳永续,中金公司研究部

图表:去年12月以来对2026年行业盈利预期的变化

注:数据截至2026年4月10日资料来源:朝阳永续,中金公司研究部

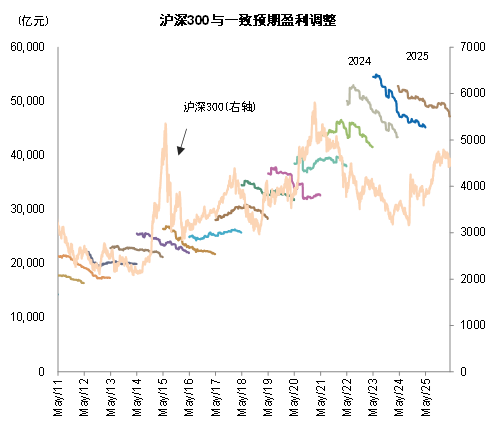

图表:沪深300成份的预测净利润变动

注:数据截至2026年4月10日

资料来源:Wind,中金公司研究部

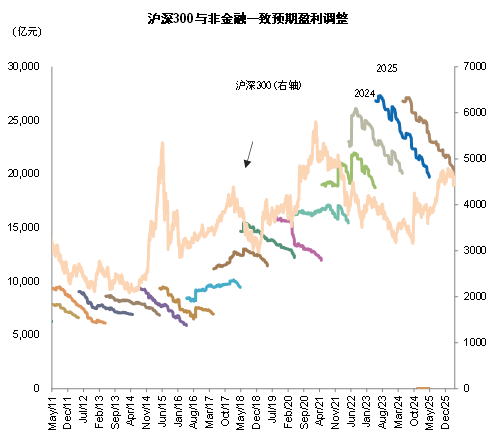

图表:沪深300非金融成份的预测净利润变动

注:数据截至2026年4月10日

资料来源:Wind,中金公司研究部

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:郝欣煜