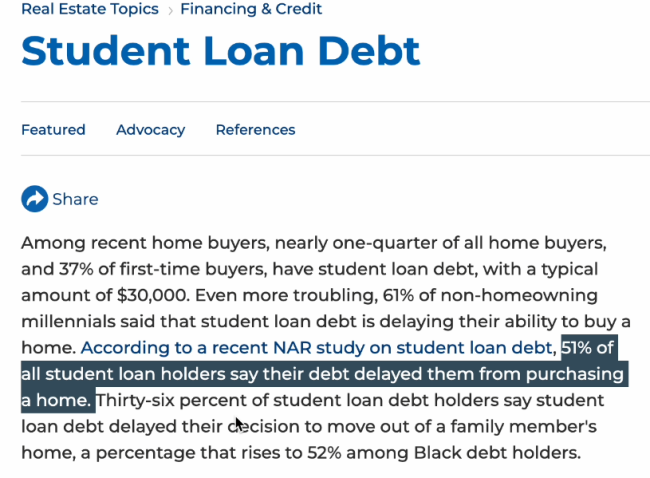

学生贷款,正在“偷走”美国年轻人的第一套房。美国全国房地产经纪人协会(NAR)和《劳动经济学期刊》的研究都指出:超过一半的租房年轻人(51%)表示:学生贷款让他们买不起房。

一、美国梦,从学贷开始崩

cs

我们都知道,美国梦的标配有三样:

上大学

买房子

养家庭

可现在呢?年轻人大学还没毕业,就先签下了人生第一份“长期负债合同”。

截至 2025 年,美国学生贷款总额高达1.77 万亿美元,平均每个毕业生背着3.9 万美元的债务走出校门。对中产家庭来说,这几乎是一套首付的钱。买房概率整整低了七成。

于是,美国梦的顺序变成了:“先欠债读书,再租房还贷。”

论文里指出:每多背 $1,000 美元的学生贷款,年轻人买房的可能性就下降 1.8%。别看 只有1.8%,但在全国范围内,这相当于几十万本可以成为房主的年轻人,被卡在了门外。

二、贷款资格,被学贷“卡死”很多人以为,学贷只是“慢慢还”,跟买房没直接关系。

但,错了。银行批房贷的时候,最看两件事: 1.信用分(FICO Score) 2.债务收入比(DTI Ratio)

而学生贷款会对这两项造成“双杀”,直接影响你的房贷资格。

1、债务收入比

多项研究显示,学生贷款会明显推高债务收入比,背学贷的人,债务收入比往往高于银行的43%审批线。这让很多年轻人哪怕收入不错,也因负债过高被拒之门外。

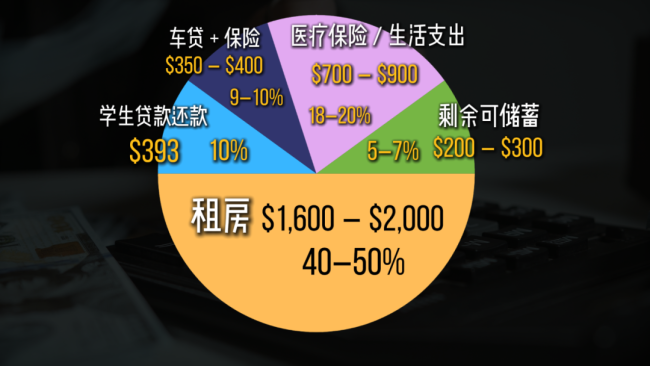

2、首付储蓄被掏空 刚毕业几年,平均每月要还 $393的学贷,还要付房租、车贷、医疗保险支出等。

【引用数据来源】:https://credit.com/blog/average-student-loan-debt

我们算笔账:假设一个刚毕业的大学生年收入 $55,000 美元,税后月收入大约 $3,800 – $4,000 美元。这是每个月的大致开支:

房租(大城市):$1,600 – $2,000,占40–50%

学生贷款还款 :$393,占 10%

车贷+保险 :$350 – $400,占 9–10%

医疗保险/生活支出 :$700 – $900,占 18–20%

剩余可储蓄 :$200 – $300,占 5–7%

扣除后,年轻人一个月能存下来的钱,可能还不到 $300。 要想攒首付?几乎不可能。

3、信用记录拖后腿

信用分数这东西,银行最看重。

你只要还款逾期几次,FICO 分数立刻下降,利率立马变高,而贷款资格和利率之间的那点差距,往往就是“能不能上车”的关键。

报告里有一句话非常精准:

“Student loans are the new mortgage before the mortgage.” —— 学生贷款,是你还没买房前的第一笔房贷。

它不叫 mortgage(房贷),但它让你在真正申请房贷前,已经成了一个“不合格的房贷申请人”。

三、财富差距,从那一刻开始拉开

买房,不只是“拥有一个家”。

在美国,它意味着:

积累房产净值(Equity)

抵御通胀(Rent inflation)

享受税收抵扣(Tax benefits)

这一切都是“财富的复利”。而那些租房、还学贷的人,每个月的钱只是在流出。

年轻人读了书,变聪明了,但在财务上,他们反而更穷。这也是为什么美国出现了所谓的 “财富反转”:过去,学历越高、越容易买房;现在,学历越高、债务越多、反而买不起。

如果你 28 岁买房,十年后你就拥有了十年的本金偿还、十年的房屋净值增长。 而如果你 38 岁才买,那十年的房价上涨、贷款抵扣、净值积累,全都错过了。

这不是“起步慢”,而是少了一轮财富复利。

研究者把这种现象称为:

“The homeownership penalty of student debt.”

即“学生债务的住房惩罚效应”。

也正因如此,美国学者提出一个新词:

“American Dream Deficit(美国梦赤字)。”

对年轻人而言,美国梦不是延迟兑现,而是彻底“黄了”。

所以,当我们说“年轻人买不起房”,不要只看利率和房价,更要看到那个早就开始吞噬他们现金流的“学生贷款”。它让整整一代人,在迈入职场前,就被拖慢了十年的财富节奏!