转自:山东财经报道

文|经济导报 贾义航

受益于锂电电解液概念热度等因素,今年9月下旬开始,海科新源(301292.SZ)进入“爆发期”,股价一改往日“横屏”状态,一路波动上涨。

11月13日,海科新源盘中实现“20cm”涨停。截至当日收盘,海科新源未能打开涨停板,报收于69.22元/股,全天换手率32.53%,成交量27.67万手。至此,该股已连续8个交易日(11月4日至13日)上涨,区间涨幅超100%。

11月14日,海科新源股价再次上涨,盘中触及历史最高价80.03元,截至收盘,上涨5.03%,报收于72.7元/股。

11月11日,海科新源曾披露《关于股票交易严重异常波动暨股票交易异常波动的公告》称,公司不存在导致股票交易严重异常波动的未披露事项等,公司最新滚动市盈率为69.6倍,远高于同行业滚动市盈率26.9倍,提醒投资者理性投资,注意风险。

海科新源成立于2002年10月,总部位于山东东营省级高新技术产业开发区,专注于碳酸酯系列锂离子电池电解液溶剂、添加剂、高端丙二醇等精细化学品的研发、生产和销售。2023年7月,该公司在深交所创业板上市,发行价19.99元/股,开盘价29.69元/股,上市后,海科新源股价走低,并在相当长的一段时间里处于破发状态。

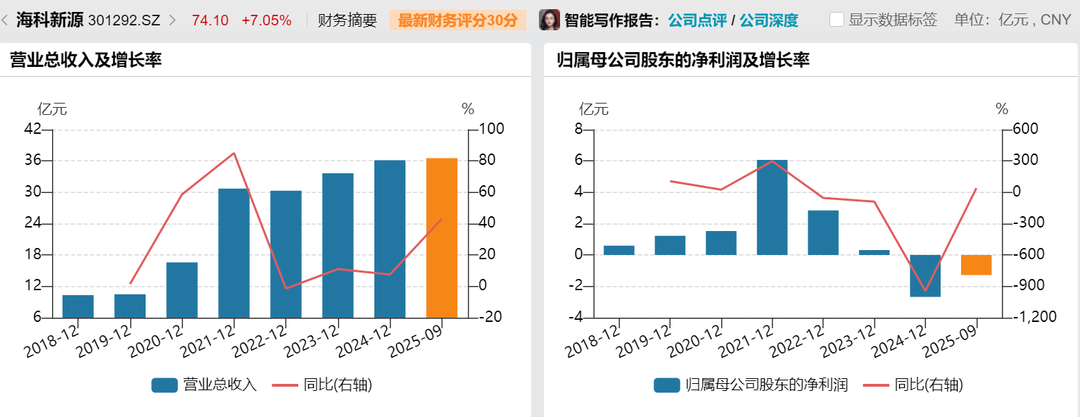

业绩方面,海科新源的利润最高点出现在2021年,当年其实现归母净利润6.07亿元,此后净利逐年下滑,并在2024年出现亏损。

据海科新源2024年年报,报告期内营业收入为36.15亿元,同比增长7.49%;归母净利润为-2.67亿元,同比下降944.35%。海科新源在年报中表示,业绩亏损主要有三方面原因。

一是,锂离子电池电解液溶剂市场“内卷”,价格竞争激烈,使得报告期内公司的产品销售价格和毛利率下降较多;二是,主要原料受市场影响价格出现一定程度下降,但幅度不及产品价格降幅;三是,湖北新源浩科新材料有限公司报告期内投产,装置负荷较低导致分摊的固定成本较高。

今年前三季度,海科新源虽然仍亏损,但实现同比减亏。该公司10月24日披露的三季报显示,报告期内营业收入为36.53亿元,同比增长43.17%;归母净利润为-1.28亿元,同比增长40.06%。

招商证券11月10日发布研报,给予海科新源“增持”评级。其在研报中表示:“公司是锂电溶剂全球龙头,竞争力稳固,行业供需好转,主业经营将持续恢复。同时,培育的添加剂板块开始起量,目前添加剂涨价加速,未来可能带来较大利润弹性,看好公司长期发展。”