炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,穆仁文

事件:2026年1月新增人民币贷款4.71万亿,前值9100亿,预期4.5万亿,去年同期5.13万亿;新增社融7.22万亿,前值2.21万亿,预期6.51万亿,去年同期7.05万亿;存量社融增速8.2%,前值8.3%;M2同比9%,预期8.4%,前值8.5%;M1同比4.9%,预期2.9%,前值3.8%。

核心观点:整体看,1月信贷“开门红”成色不足,集中体现在:居民中长期贷款表现偏弱,企业中长期贷款转为少增,企业短贷有冲量迹象等;社融在政府债券、企业债券等的支撑下表现尚可。从1月货币金融数据来看,当前经济有3点特征:一是财政靠前发力迹象明显,包括消费补贴提前下达后居民消费有改善迹象、居民短贷同比转为多增,政府债券在高基数的基础上多增;二是地产、制造业投资仍然承压,居民中长期贷款和企业中长期贷款表现均偏弱;三是居民存款活化或在加快,M1增速抬升,非银存款和居民存款一增一减。往后看,继续提示:当前经济仍属于“弱现实”、实际下行压力仍大,政策将主动靠前发力、力争经济“开门红,具体到货币端,宽松仍是大方向,但央行在宽松操作上会更加谨慎,紧盯财政靠前发力效果,以及出口、地产等指标表现。

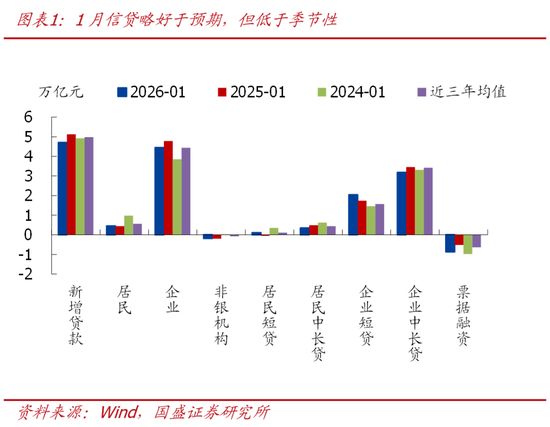

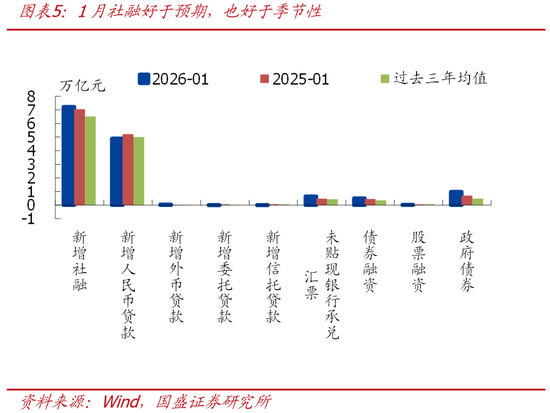

1、整体看,新增信贷略好于预期、但低于季节性,结构表现分化,居民短贷改善、中长贷偏弱,企业短贷有冲量特征、中长贷转为少增;社融在政府债券等支撑下表现尚可。

2、往后看,继续提示:开年以来,“两新”政策提前下达、财政金融一揽子政策、延续松地产等,均指向政策将主动靠前发力、力争经济“开门红。具体到货币端,宽松仍是大方向,但央行在宽松操作上会更加谨慎,紧盯一季度基本面表现。

3、短期看,短期关注两大方面,政策层面:1)3.4-3.5全国两会(紧盯 GDP、CPI、赤字等目标);2)财政预算安排及财政前置发力效果;3)各地重大项目部署后的实际开工进展。数据层面:1)PMI能否重回扩张区间。2)一季度信贷能否“开门红”。3)物价“回升”趋势能否延续。

正文如下:

1、新增信贷延续少增,结构表现分化。居民端,短贷转为多增,指向消费补贴提前下达后、居民消费可能边际改善,居民中长贷连续4个月少增,地产销售偏弱仍是主要拖累。企业端,票据冲量缓解、但短贷有冲量迹象,中长期贷款再度转为少增,指向企业投资意愿仍然偏弱。

>总量看,1月新增信贷4.71万亿,同比少增4200亿,略好于市场预期(市场预期4.5万亿),但低于季节性(近三年同期均值4.98万亿)。其中,居民部门贷款4565亿,同比多增127亿;企业贷款增加4.45万亿,同比少增3300亿;非银贷款减少1882亿,同比少减126亿。

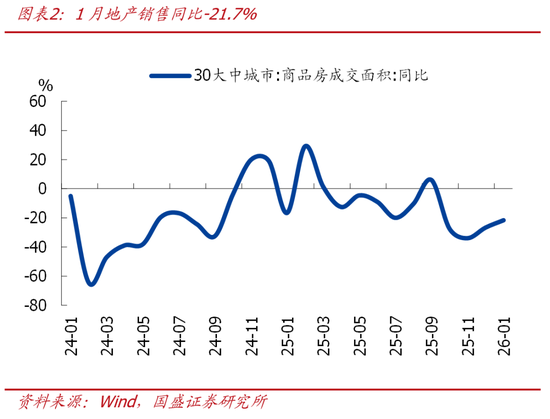

>居民短贷转为多增,指向消费补贴提前下达后、居民消费可能边际改善,居民中长贷连续4个月少增,地产销售偏弱仍是主要拖累。居民短期贷款增加1097亿,同比多增1594亿,指向居民消费边际改善,可能与消费补贴提前下达有关,可紧盯后续披露的社零数据表现。居民中长期贷款增加3469亿,同比少增1466亿,地产销售偏弱仍是主要拖累。同期30大中城商品房销售面积同比-21.7%、仍维持较大跌幅,二手房销售面积同比13.5%、有所改善,但可能较难对冲新房下行。

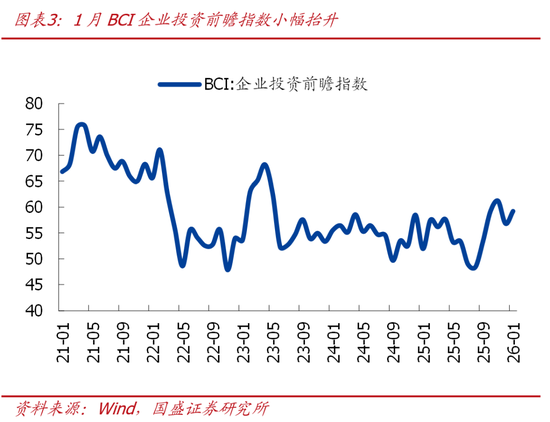

>企业票据冲量缓解、但短贷有冲量迹象,中长期贷款再度转为少增,指向企业投资意愿仍然偏弱。短期融资方面,企业短期贷款新增2.05万亿、同比多增3100亿,可能与节前企业现金流压力加大有关,也有冲量可能;票据融资-8739亿、同比多减3590亿,冲量特征缓解。企业中长期贷款增加3.18万亿、同比少增2800亿,也低于季节性(近三年同期均值为3.42万亿),指向企业投资仍偏弱、与BCI指数延续背离,可能有两点原因:一是实体企业投资意愿不足;二是财政、准财政发力效果仍有待观察。

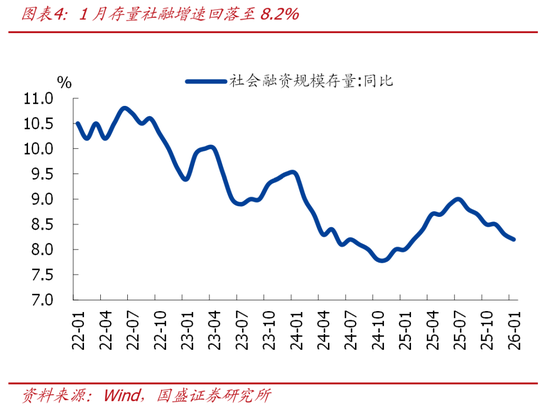

2、新增社融规模好于预期、也好于季节性,政府债券、企业债券、表外票据是主要支撑,存量社融增速较上月回落0.1个百分点至8.2%。

>总量看,1月新增社融7.22万亿,同比多增1654亿,好于市场预期(市场预期6.51万亿),也好于季节性(近三年同期均值为6.51万亿),存量社融增速为8.2%、较上月回落0.1个百分点。

>结构看,1月社融口径人民币贷款增加4.9万亿,同比少增3194亿,是社融的主要拖累项。政府债券新增9764亿,同比多增2831亿,指向财政靠前发力。企业债券融资新增5033亿,同比多增579亿,是社融的另一拉动项。表外融资方面,表外三项增加6097亿,同比多增371亿,其中表外票据新增6293亿,同比多增1639亿,也反映企业现金流压力加大,开票规模增加。

3、M1同比抬升,主要与基数回落、居民存款活化加快有关;M2同比也进一步抬升,财政靠前发力可能是主要支撑。

>1月M1同比4.9%,较上月抬升1.1个百分点,一则基数走低,二则同期股票市场表现较强、居民存款活化可能加快。M2同比9%,较上月抬升0.5个百分点,财政投放加快可能仍是主要拉动。存款方面,1月存款增加8.09万亿,同比多增3.77万亿,其中居民部门存款同比少增3.39万亿,非银存款同比多增2.56万亿,除春节错位因素外,一增一减也指向居民存款搬家在年初也有所提速。

风险提示:经济超预期下行,外部环境超预期,政策超预期。

相关文章:

1、《“天量”居民存款到期,影响几何?》 2026-01-20

2、《央行四季度货币政策报告6大信号》2026-02-11

3、《专栏的信息量大—央行三季度货币政策报告7大信号》 2025-11-12

4、《财政色彩渐浓—2025年社融回顾与2026年展望》2026-01-15

5、《待结汇资金超万亿,对人民币影响几何?》2026-02-09

本文节选自国盛证券研究所已于2026年2月13日发布的报告《信贷“开门红”成色几何?》,具体内容请详见相关报告。

熊园 S0680518050004 xiongyuan@gszq.com

穆仁文 S0680523060001 murenwen@gszq.com

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:杨赐