2026年4月,北京银行2025年年报披露进入倒计时。可是日期却从4月23日延期到4月28日,5天的推迟或许藏着这家昔日“城商行一哥”最不敢见光的秘密。

从2025年第三季度财报中,我们早就嗅到了一丝不安的气息。据2025三季度财报,看似1.29%稳健不良率、0.26%净利润正增长,实际上可能全是精心设计的烟雾弹:一边疯狂做大贷款分母,把坏账率“算”低。一边疯狂少提拨备金,把利润“做”正。

但是纸总是包不住火的,年报和四季度财报只要一发,恐怕就再也藏不住了。

不良率下降?全靠分母凑

财报里,最让人担忧的是“资产质量”数据。截至2025年9月末,北京银行对外宣称不良贷款率1.29%,较年初下降0.02个百分点。

这个数字看起来是下降了,实际情况到底如何?撕伪装,里面到底是什么,一目了然你。

我们来算一笔“直白账”,2025年初,它的贷款总额约2.21万亿,按1.31%的不良率计算,期初不良贷款余额就有289.5亿元。到了9月末,它把贷款总额做大到2.37万亿,即便按1.29%的账面不良率计算,真实的不良贷款余额也达到了306.1亿元,较年初实实在在增加了16.6亿元!

说白了,所谓的不良率下降,根本不是坏账变少了,更不是风控能力变强了,而是靠放贷额做大了,意味着不良率的“分母”变大,因此得出的不良率自然就小了。

可是实际上却是借钱不还的人越来越多,坏账规模越滚越大,它却靠着这种低级的数字游戏,营造出风险可控的假象。不知道储户怎么想?不知道监管和投资者怎么看?

事实上,很多银行都在玩这种“借新还旧”的把戏,目的只是为了体面的“不良率降低”。

利润微增?掏保命钱换来的

衡量银行财务质量的除了“不良率”还有利润。我们再来分析北京银行第三季度利润微增的真相。

2025年前三季度,北京银行归母净利润同比仅微增0.26%。增长微弱不可怕,可怕的是这点连1%都不到的增长,竟然不是主营业绩带来的。

财报显示,前三季度它的信用减值损失同比少计提11.9亿元,而同期净利润仅同比增加了0.54亿元。换句话说,只要它按2024年的标准足额计提坏账准备金,2025年前三季度的净利润不仅不会增长,反而会出现断崖式暴跌。

截至2025年9月末,它的拨备覆盖率从年初的208.75%暴跌至195.79%。虽然仍高于 150% 的国内系统重要性银行监管红线,但拨备覆盖率较年初出现边际回落,安全垫越来越薄。

“拨备金”死银行的保命钱,出了大额坏账,靠它兜底。北京银行却一直降低拨备率,用于粉饰利润。而一旦有大额坏账集中爆雷,等待它的,你懂的!

黄金乌龙毁掉基本信任

很多读者可能看到过北京银行3月那场1.6元/克黄金的惊天乌龙,这不仅仅是个系统错误,更是北京银行的技术实力差、经营不稳健的标志。

2026年3月2日,北京银行积存金系统出现致命漏洞,黄金买入价被错误标为1.6元/克,与正常市场价相差近千倍,无数投资者成功下单交易,有人甚至一夜获利超百万。

事发后,它没有反思自身的系统漏洞和风控缺位,而是单方面撤销所有订单、强制划扣投资者获利资金,甚至直接关停了整个积存金业务板块,连用户正常的持仓都无法查看。

一家资产规模近5万亿的上市银行,连面向普通投资者的零售交易系统,都能出现如此低级的致命错误,简直是让用户们寒透了心,更毁掉了自己的信任。

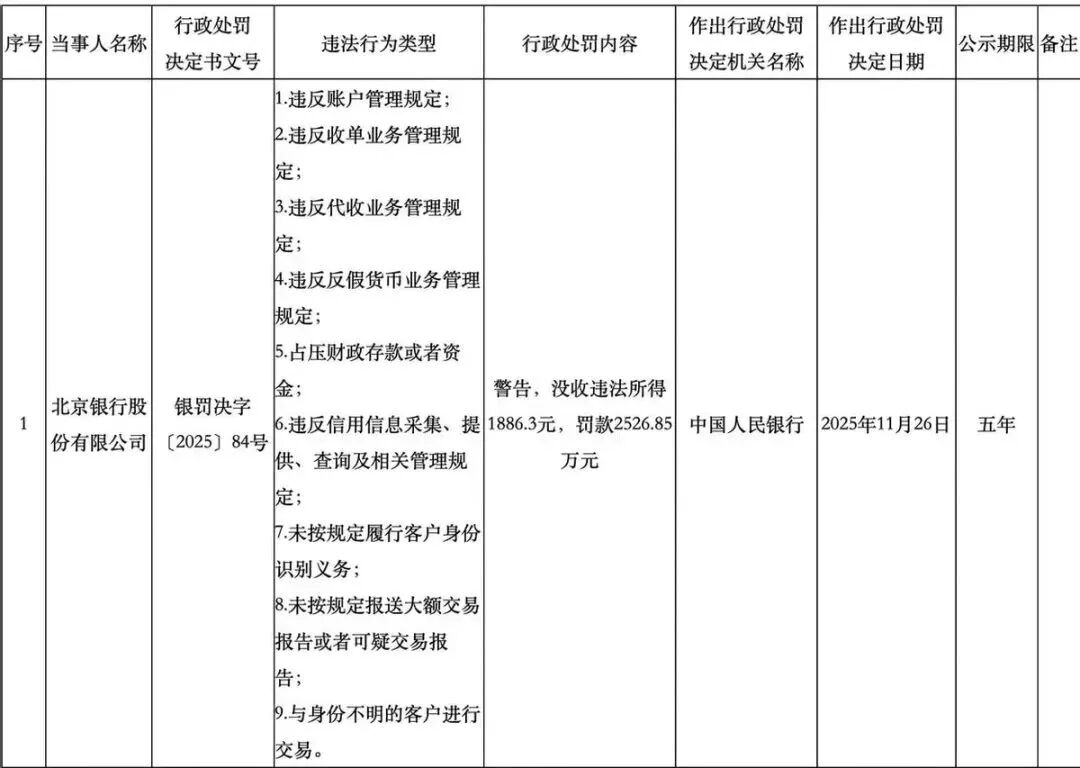

在早前,2025年全年,它因反洗钱不力、信贷管理失职、账户管理违规等问题,累计被监管罚款超3000万元,2023年更是收到过4830万元的巨额罚单。

连最基础的交易风控都守不住,我们凭什么相信,它动辄几十亿的对公信贷、万亿级的资产质量管控,能有多靠谱?

结语

金融的本质,是信用,是风控,是稳健。任何脱离了这个本质的数字游戏,最终只会反噬自身。

4月28日的年报,或许还会有新的粉饰技巧,但市场的眼睛永远雪亮,硬撑起来的体面,终有彻底破碎的一天。

而北京银行最该思考的,从来不是怎么把报表做得好看,而是如何找回一家银行该有的经营初心,如何守住金融机构最该守住的风险底线。@投稿&线索联系panshizhixin8