炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华泰睿思)

中东冲突边际缓和,投资者对尾部风险的担忧有所缓解,情绪有所修复。但是,一方面,中东冲突仍有反复可能,中期宏观环境出现的趋势性变化难以逆转,另一方面,国内上市公司盈利周期复苏的成色仍有待验证。因此,我们认为从震荡行情向趋势性行情的演化还需要更多的信号验证,当下可以适度提升仓位,重点还是做好结构性配置。具体地,我们建议,增配2月底以来基本面预期向上而超额收益仍然承压的品种,如工业金属、半导体等;继续持有强产业趋势的主线品种,如光通信、储能/电池等,但拥挤度上升时不追涨;小幅减配红利低波类的防御性资产。

核心观点

中东冲突出现积极变化,风险偏好修复驱动反弹

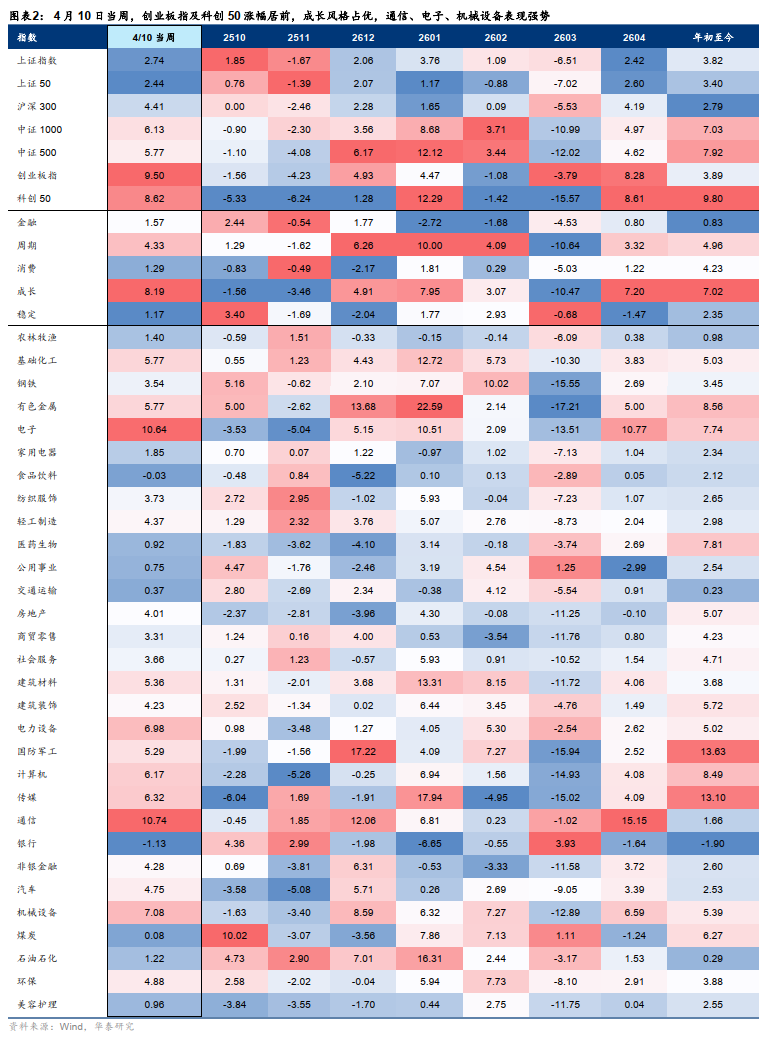

上周,中东冲突出现积极变化,尾部风险缓解,流动性预期改善,市场迎来风险偏好修复驱动的反弹,大盘成长风格、AI链硬件超额收益显著,通信设备等部分品种抱团持续,而前期强势的红利价值风格,传统能源超额收益承压。资金面上看,不同类型的投资者尚存分歧。一方面,截至4月9日,融资交易活跃度回升,周度净买入转正,另一方面,偏股型公募新发规模及仓位尚未提升,周度行业ETF净流入规模亦尚未转正。

筛选基本面预期向好而股价尚未修复的品种做结构性配置

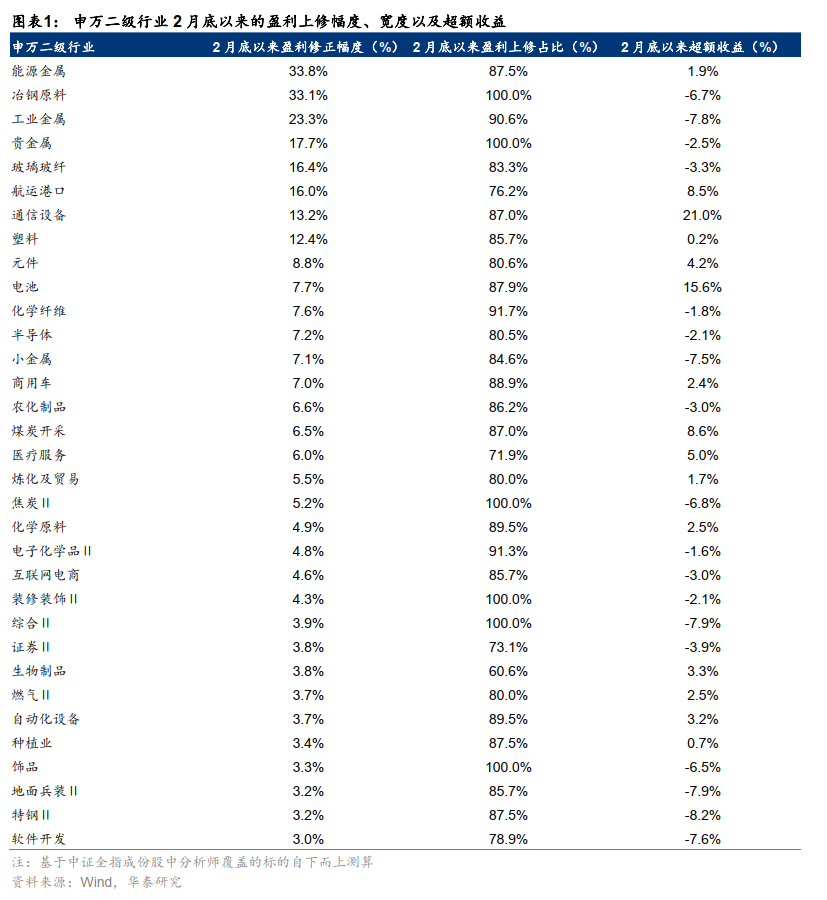

反弹的窗口期,关键是做好结构性配置,我们从两个维度做筛选。首先,基本面有支撑,预期边际改善,2月底以来NTM盈利上修幅度较大,且上修占比>50%的行业主要集中在有色(能源金属、工业金属、贵金属)、TMT硬件(元件、半导体、通信设备)及部分中游材料(冶钢原料、玻璃玻纤、塑料等)以及电池、油气、航运港口等。其次,股价距离2月底中东冲突升级前有较大修复空间,2月底至今相对中证全指超额收益为负。两层筛选的交集对应工业金属、冶钢原料、贵金属、塑料、半导体等。

政策点评:深化改革新规发布,创业板向“新”聚力,包容性上台阶

2026年4月10日,证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》,《意见》有三个主要看点。第一,创业板增设第四套上市标准,我们认为,通过引入收入复合增长率、研发投入等成长性、创新性指标,与市值、收入指标进行组合,将更好支持新兴产业和未来产业中的成长性创新创业企业,与科创板协同发展,提升资本市场包容性和适应性。第二,投资端改革加快推进,从优化交易制度(引入做市商制度、优化大宗交易、引入ETF盘后固定价格交易机制等)以及丰富产品服务体系(优化指数编制、丰富ETF与衍生品产品等)两个维度提升投资便利度和吸引力。第三,试点地方政府推送拟发行上市企业信息,推动有效市场和有为政府更好结合,从源头上提高上市公司质量。

配置建议:适度升仓,增配基本面预期向上而股价有修复空间的品种

一方面,外部变数尚存,国内业绩验证窗口将至的大环境没有改变。另一方面,短期外部尾部风险被基本排除,情绪的修复尚有空间。因此,我们建议适度提升仓位,并调整持仓结构。第一,增配基本面预期向上而股价较2月底仍有较大修复空间的品种,如半导体(存储/半导体设备等)、工业金属等。第二,继续持有中期逻辑清晰的主线品种,如通信设备(光通信)、锂电/储能等,需要注意拥挤度偏高的风险,建议不追涨。第三,小幅降低红利低波类的防御资产,如银行等的仓位。

风险提示:1)中东冲突演绎超预期;2)A股盈利复苏弹性不及预期。

图表

本周重点图表

市场结构

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:郝欣煜