来源:环球网

【环球网财经综合报道】近日,珠海市南特金属科技股份有限公司(以下简称“南特科技”)正式在北京证券交易所挂牌上市。这家专注于精密机械零部件研发、生产和销售的高新技术企业,以其深厚的技术积累、稳定的客户资源与清晰的成长路径,成为资本市场关注的焦点。

从空调压缩机核心零部件到汽车精密件的双引擎布局

南特科技成立以来长期深耕于空调压缩机零部件领域,主要产品涵盖气缸、曲轴、轴承、活塞等核心精密机械部件。公司与美的集团、格力电器、海立股份、松下电器等国内外头部厂商建立了稳定合作关系,是压缩机行业龙头企业的重要供应商。其中,公司供应的零部件在美的集团和格力电器的份额分别约为13%与30%,显示出较高的市场集中度与客户黏性。

近年来,公司凭借在熔炼铸造及精密加工领域的技术积累,不断拓展汽车精密零部件业务,产品已涵盖制动系统部件(制动钳体)与离合系统部件(压盘)等关键零件,并通过汽车行业IATF16949体系认证。公司已实现对华粤传动、东莞领峻等客户的批量供货,产品间接供应至大众、依维柯、五菱等品牌。数据显示,南特科技汽车零部件销售收入从2022年的624.82万元增长至2024年的1,604.88万元,展现出良好的成长势头。

南特科技始终将技术创新视为发展的核心动力。公司已拥有16项发明专利和72项实用新型专利,并参与起草《铸造行业智能制造工厂建设指南》等行业标准,研发中心被认定为“广东省工程技术研究中心”。

而且在多年发展中,南特科技形成了从模具设计—熔炼铸造—精密加工的完整生产体系,是业内少数具备全流程能力的企业之一。公司在广东珠海及华东区域设有两大生产基地,具备多批次、多型号的柔性生产能力,能快速响应客户的定制化需求。这种一体化体系带来了三重优势:质量控制贯穿全流程。公司能在熔炼到加工的每个环节进行实时检测与追踪,提高了产品一致性与稳定性。成本与效率优势明显;内部工艺协同降低外采成本,实现规模化生产下的成本优化;快速响应客户需求。 客户定制化产品可在较短周期内从设计到量产,大幅提升供应链灵活度。

同时,公司积极推进“黑灯工艺”生产线建设,实现从投料到加工、检测、换刀全流程无人化操作,大幅提升生产效率与灵活性,适应“小批量、多批次”的现代工业需求。

从财务数据来看,公司近年来的发展十分亮眼。

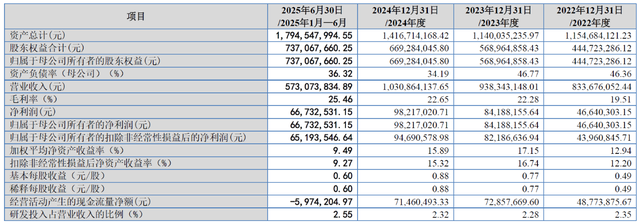

2022-2024 年及 2025 年 1-6 月,南特科技实现营业收入分别为 83,367.61 万元、93,834.31 万元、103,086.41 万元和 57,307.38 万元,呈现持续增长态势,其中2022-2024 年营业收入复合增长率达到11.2%。同期净利润分别为4,664.03万元、8,418.82万元、9,821.70万元及6,673.25万元,展现出强劲的盈利能力。

南特科技主要财务数据一览

尤其值得注意的是,2022年-2025年上半年,公司综合毛利率分别为 19.51%、22.28%、22.65% 和 25.46%,呈现稳步上升趋势。2025 年 1-6 月毛利率达到 25.46%,较 2022 年提升近 6 个百分点,体现了公司产品结构优化和成本控制能力的不断提升。

产能利用率高位运行 扩产迫在眉睫

由于下游客户需求旺盛,以及南特科技与客户合作持续深入,一方面推动南特科技销售规模不断增长,另一方面也导致公司的产能显著短缺,产能利用率始终维持在较高水平。尤其是2024 年,公司精密件产能利用率已超过90%,铸件产能利用率已超过100%。因此,随着未来下游空调压缩机市场、汽车零部件市场需求进一步扩大,以及产品技术水平的进一步提升,公司现有生产场地、生产设备无法满足未来产能增长和新产品、新工艺的生产需要,急需注入新的资金提升产能和技术水平。

南特科技2021年-2024年产能利用率一览

南特科技本次上市拟实施两大募投项目:安徽中特高端精密配件生产基地二期项目和珠海南特机加扩产及研发能力提升项目。两个项目总投资约3.81亿元,计划投入募集资金2.86亿元。

其中安徽中特高端精密配件生产基地二期项目拟新建2个生产车间及配套设施,并将新增1 条铸件产线及16 条压缩机零部件产线。本项目完全达产后,预计将新增年产31,500 吨压缩机零部件铸件及3,047.12 万件压缩机零部件(气缸、曲轴、轴承)精密件的生产能力。珠海南特机加扩产及研发能力提升项目将新增6 条压缩机零部件产线,并加大研发投入,添置所需的研发设备,引进研发技术人才。本项目完全达产后,预计将新增年产1,118.48万件压缩机零部件(气缸、曲轴、轴承)精密件的生产能力。

综上所述,南特科技凭借完整的产业链布局、深厚的技术积累、优质的客户资源和强劲的盈利能力,已成为精密制造领域的领军企业。公司此次登陆北交所,不仅是对过往发展成就的肯定,更是开启未来发展的新起点。(一言)