12月9日,卧安机器人(深圳)股份有限公司(简称“卧安机器人”)向港交所递交上市申请材料。这是公司第二次申请港交所IPO。在此之前,公司曾在6月8日首次向港交所递交上市申请材料。

卧安机器人是全球AI具身家庭机器人系统提供商,致力于构建以智能家庭机器人产品为核心的生态系统。公司绝大部分收入产生自通过Amazon(亚马逊)计划进行的销售。

收入依赖亚马逊

根据弗若斯特沙利文报告,按2024年的零售额计算,卧安机器人是全球最大的AI具身家庭机器人系统提供商,市场份额为11.9%,也是全球领先的AI具身家庭机器人系统提供商,提供专为多种家庭生活场景设计的广泛家庭机器人品类。

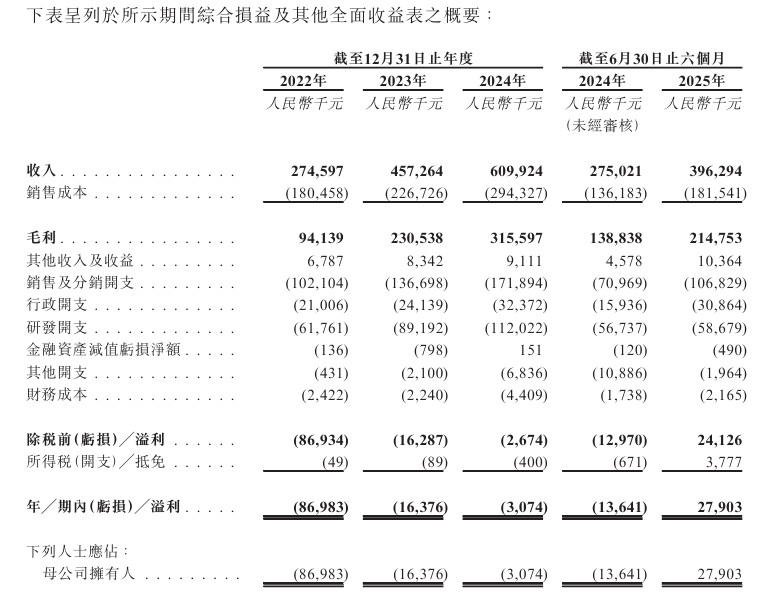

2022年、2023年、2024年以及2025年上半年,公司分别实现营业收入约2.75亿元、4.57亿元、6.1亿元以及3.96亿元;分别实现净利润约为-8698.3万元、-1637.6万元、-307.4万元以及2790.3万元。

图片来源:公司上市申请材料

图片来源:公司上市申请材料

上市申请材料显示,公司已建立全渠道销售及分销网络,根据各个市场进行量身定制。公司维持平衡的线上及线下销售网络,相信多元化的线下及线上渠道在业务中发挥同等重要的作用。公司的销售及分销网络包括DTC(直面消费者)渠道、零售商渠道及分销渠道。

在DTC渠道下,公司通过多个电商平台或公司的自营网站直接向终端客户销售产品。在零售商渠道下,公司主要向国际及国内零售商销售产品,包括Amazon,这些零售商直接向公司购买产品并将其售予终端客户。在分销渠道下,公司主要向分销商销售产品,分销商向公司购买产品并将其分销给次级分销商、零售商。

公司与Amazon的重要业务关系始于2018年。公司主要通过Amazon电商平台的两个独立计划(即Amazon SC及Amazon VC)销售公司的产品。公司绝大部分收入产生自通过这些Amazon计划进行的销售。

2022年、2023年、2024年以及2025年上半年,公司通过Amazon SC进行销售产生的收入分别约为0.8亿元、1.2亿元、1.73亿元及0.9亿元,分别约占总收入的29.1%、26.3%、28.4%及22.8%;来自Amazon VC产生的收入分别约为1.45亿元、1.78亿元、2.19亿元及1.75亿元,分别约占总收入的52.8%、38.9%、35.8%及44.2%。

所在行业竞争激烈

公司的供应商主要包括原材料供应商及分包商。2022年、2023年、2024年以及2025年上半年,公司向前五大供应商的采购额分别约为0.75亿元、0.58亿元、0.71亿元及0.6亿元,分别占总销售成本的41.4%、25.7%、24.0%及33.1%。公司向最大供应商的采购额分别约为0.18亿元、0.16亿元、0.22亿元及0.16亿元,分别占总销售成本的10.1%、7.2%、7.4%及9%。

公司主要向终端客户、零售商及分销商销售产品。2022年、2023年、2024年以及2025年上半年,前五大客户产生的收入分别约为1.64亿元、2.29亿元、2.89亿元及2.12亿元,分别占总收入的59.6%、50.2%、47.4%及53.5%。最大客户产生的收入分别约为1.45亿元、1.78亿元、2.19亿元及1.75亿元,分别占总收入的52.8%、38.9%、35.8%及44.2%。

对于募集资金用途,卧安机器人提到,计划将募集资金主要用于持续提升研发能力,进一步开发与公司AI具身家庭机器人系统相关的关键技术及产品;扩大销售渠道及地区覆盖提升品牌的全球知名度、偿还12个月内的部分未偿还银行贷款、一般营运资金及公司用途。