图源:图虫创意

图源:图虫创意

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

钙钛矿太阳能电池(下称“钙钛矿电池”)是继晶硅、薄膜之后的第三代太阳能电池,理论效率高于晶硅电池,且理论成本更低,被视为下一代光伏的重点技术方向。

京山轻机(维权)(000821.SZ)是国内知名的光伏及包装设备供应商,同时也是国内较早布局钙钛矿光伏设备的企业,具备钙钛矿单结/叠层电池全流程整线设备供应能力,在国内率先交付多条钙钛矿产线及设备,并成功出口至美国市场。

2024年,京山轻机业绩创历史新高,其中营收同比增长20.92%至87.23亿元,归母净利润同比增长27.42%至4.29亿元。而今年一季度,该公司业绩却急转向下,其中营收同比减少13.09%,归母净利润同比减少26.67%。

当前,光伏行业景气度下行已传导至设备企业的业绩端,光伏设备企业短期内业绩下滑趋势恐难扭转,而钙钛矿设备则有望成为破局关键。

一、 第三代太阳能电池技术

随着过去几年晶硅电池技术高速发展,当前晶硅电池已接近理论效率极限,若想再进一步降本增效,需从底层材料的变革出发,钙钛矿电池成为主要方向之一。

与晶硅电池不同,钙钛矿电池是利用钙钛矿型的有机金属卤化物半导体作为吸光材料的太阳能电池。单结晶硅电池的理论效率极限约为29.4%,而钙钛矿电池的理论效率可达33.7%,钙钛矿/晶硅叠层电池的理论效率更是能突破45%,隆基绿能(601012.SH)已研发出效率达到34.85%的钙钛矿/晶硅叠层电池。

钙钛矿电池具有良好的弱光性能,在早晨、傍晚、阴天等弱光环境下仍可正常发电。此外,与晶硅相比,钙钛矿具有柔性与轻量化的特征,可用于玻璃幕墙、车顶等,拥有更广泛的用途。

“更高的效率”与“更低的成本”是光伏产业追求的两个方向。钙钛矿材料由化工合成,价格便宜,纯度要求低且用量少,理论成本明显低于晶硅电池。效率更高且成本更低,这也是钙钛矿电池被视为下一代太阳能电池的重要原因。

但钙钛矿电池的缺陷同样明显,钙钛矿材料对湿度、温度、光照等环境因素极为敏感,易发生分解、相变或离子迁移。例如,在85℃高温或高湿度环境中,钙钛矿组件可能在数天内出现显著性能衰减。目前钙钛矿电池实验室组件的寿命仅为几千小时(约1年),远低于晶硅电池的25年寿命标准。

此外,钙钛矿电池的大面积制备也是一个难题。实验室小面积钙钛矿电池效率可达25%以上,但放大至组件级别时效率骤降至18%以下,主要因溶液法制备的大面积薄膜易出现结晶不均、针孔缺陷等问题。

钙钛矿电池寿命短、大面积制备难等问题也并非无解,产学研均在积极攻克上述难题。通过与晶硅叠层形成钙钛矿/晶硅叠层电池,钙钛矿电池的商业化进程也有望加速。

政策端也给予一定的支持,《“十四五”能源领域科技创新规划》中将高效钙钛矿电池制备与产业化生产技术列为重点任务,明确要求建设钙钛矿叠层电池生产线并开展应用示范。《前沿材料产业化重点发展指导目录》中钙钛矿材料首次被列入国家级优先发展目录,推动产业链协同创新。

虽然钙钛矿电池的商业化仍存在不少阻力,但仍是目前较有希望的光伏电池发展方向,业内企业也纷纷加大投入,在晶硅电池逐渐接近效率极限的背景下,钙钛矿电池有望加速发展。

二、 钙钛矿设备先发优势明显

京山轻机是国内较早布局钙钛矿光伏设备的企业,同时也是少数实现量产交付的设备企业之一。

京山轻机已构建覆盖研发线至GW级量产的全周期钙钛矿电池设备解决方案,核心设备通过下游客户验证并实现批量交付,在整线集成方面形成技术优势,可提供从实验室到量产的全尺寸定制化方案。

京山轻机的钙钛矿设备业务主要由孙公司晟成光电运营。晟成光电不仅建成行业首个高效钙钛矿太阳能电池实验中心,搭建了完整的大面积单结钙钛矿电池中试线和晶硅钙钛矿叠层电池实验线,并且率先完成钙钛矿设备开发并实现商业化销售,还具备了成熟的钙钛矿整线供应能力。

2024年4月,京山轻机完成钙钛矿单结/叠层电池整线设备交付,覆盖从镀膜、激光刻蚀到封装的全流程工艺。目前该公司已累计交付多条Turnkey中试线整线及多台实验设备,并完成海外市场拓展。2024年,京山轻机顺利完成了钙钛矿设备的出口,并成功交付给美国客户。

京山轻机向时代商业研究院表示,除先发优势外,公司的钙钛矿设备优势还体现在客户质量上。公司早期和协鑫光电合作研发钙钛矿设备,并进行深度绑定。后续公司自行开拓了多类客户,包括老牌光伏组件厂商、跨界钙钛矿领域的企业、高校等优质客户,但由于公司与多个客户签署了保密协议,因此具体客户名单并未对外公开。

在年报中的发展战略部分,京山轻机提出其电池片业务要抢占钙钛矿技术制高点,构建差异化增长引擎。京山轻机也向时代商业研究院表示,钙钛矿设备目前业绩贡献仍较小,但属于公司比较重视的一个板块,会有一定的研发资源倾斜。

三、风险提示:业绩压力初显

今年一季度,京山轻机营收同比减少13.09%,归母净利润同比减少26.67%,2020年以来该公司业绩持续增长的势头遭到终结。

对于今年一季度业绩下滑,京山轻机解释称,一方面是下游不景气传导到了设备端,2024年,下游光伏企业已出现较大面积的亏损,随后业绩压力传导至设备端。另外,受部分下游客户产能建设放缓影响,公司销售的设备确认收入的周期也被拉长。

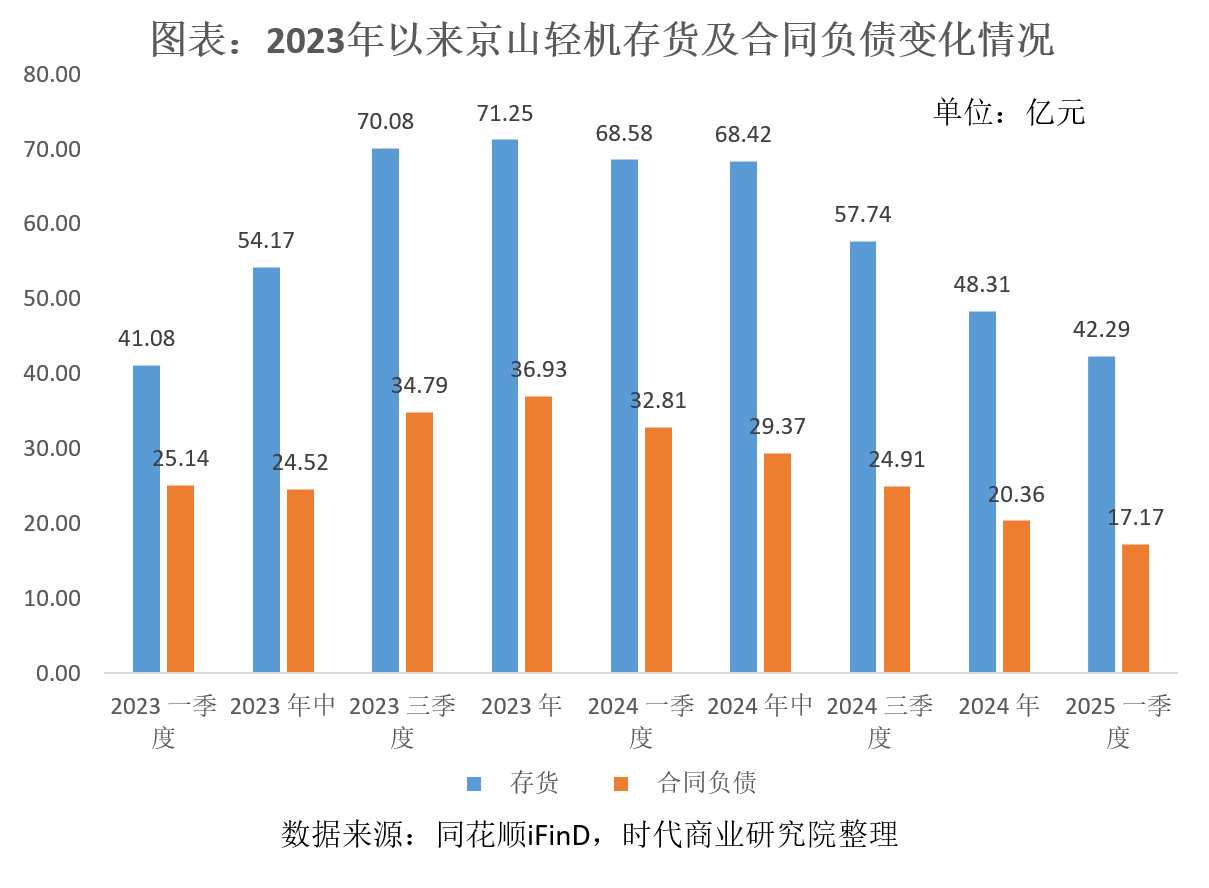

设备销售企业的业绩从发货到确认收入通常存在一定的滞后性,从两大业绩先行指标“存货”及“合同负债”来看,自2023年末以来,京山轻机的两大指标已下滑多时。

年报显示,京山轻机的存货中“发出商品”占比较高,截至2024年末达79%,“发出商品”指设备已送至客户处,等待验收并确认收入的部分,体现在后续业绩上。

设备企业通常在签订合同后会预收一定比例的货款,计入合同负债,京山轻机的合同负债均为预收货款。因此,合同负债在一定程度上可以反映订单量,也体现在后续业绩上。

京山轻机的存货从2023年末的71.25亿元下降至2025年一季度末的42.29亿元,同期合同负债从36.93亿元下降至17.17亿元。这也反映在订单量上,2024年末,京山轻机光伏板块在手订单为61.73亿元,同比减少36.9%。京山轻机后续业绩存在进一步下滑的风险。

整体来看,光伏行业景气度下行已蔓延至整个产业链,设备企业已难以幸免,但历史上光伏已经历过数次周期,谁能在下行周期储备力量,积极布局下一代技术,谁便更有希望在周期上行时胜出。钙钛矿设备有望成为京山轻机后续扭转业绩颓势的关键。

(全文2460字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。