(来源:慧炬财经)

关联外协供应商拒绝流水核查,交易公允性引发外界高度质疑!

本文为慧炬财经原创

作者 | 萧风

微信公众号 | huijufinance

在披露完三轮问询回复45天后,湖州安达汽车配件股份有限公司(下称"安达股份")姗姗来迟终于迎来了冲刺A股上市的关键时间窗口。

按照北交所的安排,2026年3月20日上午9时,安达股份将出现在当日召开的北交所上市委2026年第28次审议会议现场,接受上市委员们对其北交所上市申请是否"符合发行条件、上市条件和信息披露要求"的审议与表决。

回顾其资本化进程,早在2024年3月7日,安达股份就与财通证券正式签署了北交所上市辅导协议,3月8日向浙江证监局提交辅导备案材料,3月26日完成备案并进入辅导期,当年12月24日通过了浙江证监局的辅导验收,随之两天后的12月26日正式递表北交所并获得了受理。

虽然,安达股份审核进程显著快于同日递表的除百瑞吉外的其他4家企业,但其历经了北交所三轮问询才获准上会,反观百瑞吉上会仅历经了两轮问询。

事实是,安达股份因业务结构失衡、治理合规缺陷、交易公允性存疑三大核心问题,三轮问询累计耗时超400天才获得上会公告的发出,其进度滞后本质是监管层对其规范性与成长性的高度疑虑。

公开信息显示,安达股份成立于2005年8月10日,主要从事汽车铝合金精密压铸件的研发、生产和销售,主要产品包括油底壳类和罩盖类等动力传动系统零部件、逆变器壳体和电机壳体等新能源三电系统零部件以及悬置支架等悬挂系统零部件。

股权结构上,湖州产投为公司控股股东,湖州市国资委持有湖州产投100.00%股权,为公司实际控制人。

据安达股份最新于3月13日公布的招股书上会稿显示,其欲通过此次北交所上市发行不超过2800万股新股以募集2.8亿资金投向"汽车轻量化关键零部件智能制造项目"。

值得注意的是,此番上会稿,安达股份的募集资金由此前申报稿的3.62亿元(含产能、研发、补流)大幅降至2.80亿元(仅保留核心产能项目),直接砍去了8,200万元,其中包含5000万元的补流资金。

实际上,主动大幅缩减募资、砍掉非核心项目,是对监管质疑的直接回应,一方面反映出原方案合理性不足、合规风险高,更从侧面印证了公司研发实力、资金管理能力未达监管预期,新能源转型仍处初期、底气不足。

安达股份此次IPO闯关北交所,最主要的质疑在于业务结构风险,其超80%收入依赖燃油车,与新能源转型趋势背离,治理与合规瑕疵也不容忽视,曾经的历史违规股权代持、内控失效(仓库侵占事件)、信息披露不严谨(产能利用率、行业地位表述失真)等问题,均触及IPO审核红线,而关联外协供应商拒绝流水核查更是加剧了交易公允性的外界质疑,高价采购尚善精密设备也使得利益输送嫌疑无法排除,上述问题的持续发酵,无疑成为了其冲击资本市场的关键障碍。

核心短板超八成收入依赖燃油车

增长动能薄弱增长可持续性不足

事实上,超八成收入依赖燃油车,是安达股份最核心的结构性风险,若其无法在3-5年内将新能源业务占比提升至50%以上,将逐步被行业边缘化,即便此次IPO成功过会,长期发展也将面临严峻挑战。

公开数据显示,2022年至2024年,安达股份实现营业收入分别为7.71亿元、9.24亿元、9.11亿元,实现扣非净利润分别为1520.85万元、5173.36万元、5231.78万元。

客观的现实是,安达股份营收增速已放缓,在2023年飙升了19.84%后,2024年小幅下滑了1.44%,虽然2025年恢复至11.43%的增长,但整体增长动力不足。

慧炬财经注意到,2023年安达股份扣非净利润同比暴涨了240.16%,主要源于毛利率提升与外协采购成本下降,但2024年增速几乎停滞(+1.13%),2025年增速虽提升至19.72%,仍依赖成本优化而非业务结构升级。

另外,2022年至2024年扣非净利润复合增长率(85.47%)远高于营收复合增长率(8.68%),也反映出增长更多来自成本端控制,而非核心业务规模扩张或产品结构升级,增长可持续性存忧。

值得一提的是,2022年至2024年安达股份营收复合增速仅8.68%,且高度依赖燃油车业务,缺乏核心成长动能,增长根基薄弱,若行业转型加速,业绩下滑风险将进一步凸显。

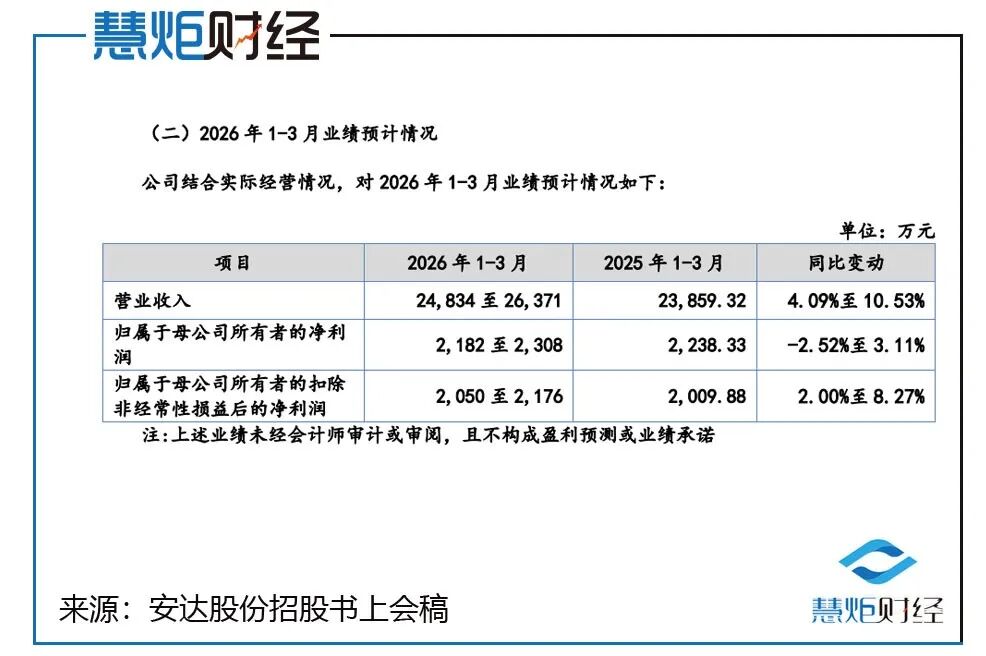

在刚刚过去的2025年,安达股份实现营业收入10.15亿元,同比增长了11.43%;实现扣非净利润6,263.41万元,同比增长了19.72%,主要源于成本优化与存量市场需求的短期释放。

安达股份还预计2026年1-3月营业收入最高达到2.64亿元,同比增长10.53%;预计扣非净利润最高2,176万元,同比增长8.27%。

在业绩看似不错的背后,是业务结构严重失衡的现实。

慧炬财经梳理发现,安达股份燃油车配套铝合金压铸件占营收比例超80%,而应用于新能源汽车占比不足20%,且仍处产能爬坡阶段,短期内难以形成有效替代。

当下,国内汽车产业已进入电动化转型深水区,燃油车市场份额持续萎缩,中长期需求下行趋势明确。据中汽协数据,2025年国内新能源汽车渗透率预计突破45%,燃油车销量将持续下滑,而公司核心业务与行业趋势严重背离,若新能源业务无法快速放量,未来营收将面临持续下滑压力,即便2025年营收同比增长了11.43%,也难以改变长期下行趋势。

当前业绩增长主要依赖成本优化(外协采购规模缩减)与存量燃油车市场需求,缺乏长期增长引擎。虽2025年扣非净利润增长了19.72%,但仍未摆脱对成本端的依赖;而新能源业务占比过低,无法对冲燃油车业务下滑带来的冲击,此次业绩回升更多是短期修复,不具备长期可持续性。

而公司主要客户为大众、通用等传统燃油车巨头,客户集中度较高,且客户需求高度依赖燃油车产能。若主流车企加速向新能源转型、削减燃油车产能,公司将直接面临订单流失、产能闲置的风险,进而影响业绩稳定性——2024年营收小幅下滑,已初现此类风险苗头。

显然,安达股份的业绩增长是"成本驱动型"的短期繁荣,而非"结构升级型"的长期成长。2025年最新业绩数据虽有回升,但未改变业务结构失衡的核心问题;超八成收入依赖燃油车的结构性弊端,不仅是业绩可持续性的核心隐患,更是其北交所IPO过会的关键障碍。在汽车电动化不可逆的趋势下,公司若不能快速补齐新能源业务短板,未来发展将陷入被动。

在北交所聚焦"新能源、专精特新"等成长赛道的当下,燃油车依赖型企业估值中枢显著低于新能源配套企业,而安达股份超八成收入依赖燃油车,业务结构与监管导向背离,不仅会影响投资者信心与IPO估值,更会成为监管层审核的重点关注对象,直接拖累过会进度。

历史股权违规代持与资产侵占

共同构成治理层面硬伤

不仅于此,安达股份历史上的违规股权代持、内控失效等问题,也是直指是否符合IPO核心合规要求。

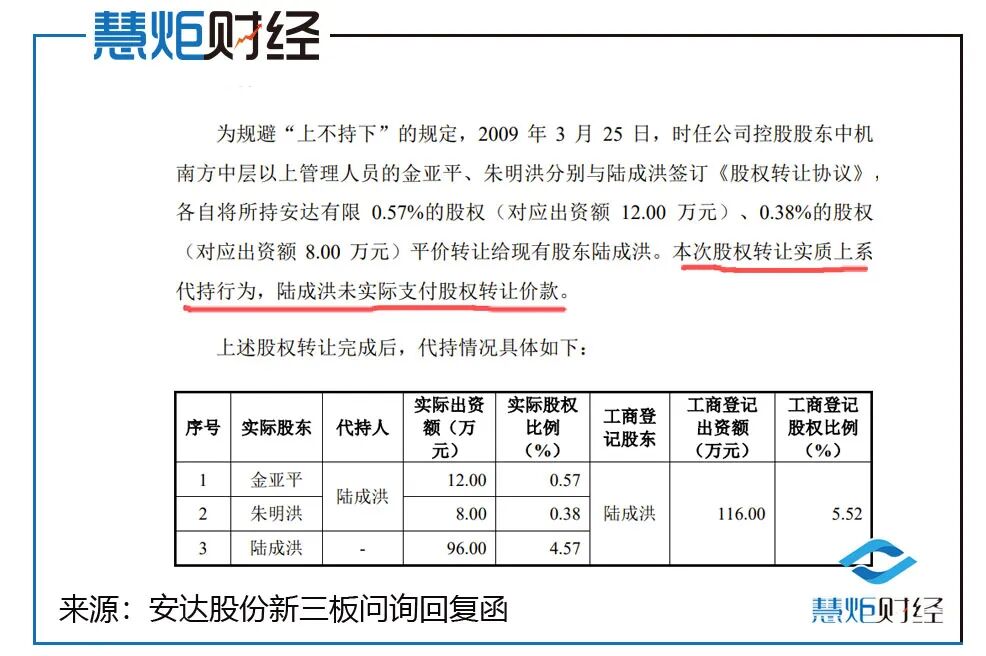

慧炬财经注意到,在2009年3月25日,时任控股股东中机南方中层管理人员金亚平、朱明洪为规避"上不持下"规定,将合计0.95%的股权平价转让给陆成洪(报告期内曾任副董事长,2023年8月辞任),实质为股权代持,陆成洪未支付任何转让价款。

实际上,此次交易仅完成表面的协议签订,未实现实质的权利交割,本质上属于"虚假股权转让",使得股权权属处于"名实分离"的状态,违背了股权登记的真实性、准确性原则。

而金亚平、朱明洪名义上是转让股权,实则通过代持保留实际持股权利,该行为也使得国资监管层面的"上不持下"规定形同虚设。不仅违反国资监管规定,也导致股权权属"名实分离",违背IPO"股权清晰"的核心要求,同时代持行为也反映公司早期治理规范性严重不足。

更值得关注的是,外协供应商嘉都机械负责人与公司原仓库管理员曾存在侵占公司铝合金锭的情形,此次资产侵占事件则直接验证了内控体系的失效。

回复函披露,在2021年3月至2022年9月,外协供应商嘉都机械负责人与公司原仓库管理员合谋侵占铝合金锭约83吨,涉案金额79万余元,暴露了仓管岗位未分离、存货盘点监督失效等重大内控漏洞。

尽管公司后续2022年10月获得159.90万元退赔款,但长达18个月未发现侵占行为,证明内控体系存在实质性缺陷,整改效果的可持续性存疑。

如果说历史股权代持反映出公司早期治理的合规意识缺失,而资产侵占事件则直接验证了内控体系的失效,两者共同构成公司治理层面的硬伤,是IPO审核中对"规范性"考察的核心否决项。

产能利用率行业地位信批存瑕疵

更凸显公司规范性存在不足

另外,安达股份信息披露表述不准确不谨慎存在瑕疵,也反映出公司在经营判断与信息披露规范性上的双重不足。

值得注意的是,安达股份在申报材料中称产能利用率"趋于饱和"、"已成为我国压铸行业较为领先的企业之一",上述表述被北交所认定为不准确、不谨慎。

一方面,公司2023年以来随着新厂区建成投产,外协采购规模从2021年的3871.37万元大幅降至2024年的307.75万元,若产能真的趋于饱和,外协采购规模不应出现如此大幅下降,产能利用率数据与实际经营行为存在明显矛盾。

另一方面,安达股份此前宣称"已成为我国压铸行业较为领先的企业之一",而国内压铸行业头部企业众多,公司无论是产能规模、市场份额还是技术研发能力,均未进入行业第一梯队,无权威行业排名、市场占有率数据支撑"行业较为领先"的表述,该表述缺乏客观依据,涉嫌夸大自身行业地位,违反IPO信息披露的真实性、准确性要求。

事实上,安达股份产能利用率趋于饱和的表述,可能误导投资者及监管层认为公司产能紧张、市场需求旺盛,掩盖了其产能实际未达饱和、外协采购大幅缩减的真实经营状态。而"行业较为领先"的不谨慎表述,涉嫌夸大自身实力,违反了信息披露的真实性要求,与北交所对拟上市企业"合规披露、务实客观"的核心要求相悖。

结合证监会主席吴清"坚持以信息披露为核心,严把IPO入口关,重点关注企业规范性"的最新表态,此类披露不严谨问题,容易被监管层认定为"公司规范性不足"的直接证据。

更为关键的是,安达股份的披露问题与公司股权代持、内控失效、关联交易存疑等其他规范性问题叠加,形成"系统性披露风险"。

综上,安达股份超八成收入依赖燃油车,本身就面临业绩可持续性的质疑,而产能利用率、行业地位的披露不准确不严谨,会进一步降低投资者对其经营状况、行业竞争力的信任度,投资者可能认为公司存在夸大实力的倾向,进而对其业务真实性、成长性产生怀疑,即便最终成功过会,也可能因投资者信心不足导致上市后估值偏低、融资效果不及预期。

外协供应商股东入股次年交易猛增

拒绝流水核查引发公允性深度质疑

采购价格公允性、关联交易合规性是北交所IPO审核的核心要点,直接关系到发行人是否存在利益输送、调节利润等违规情形,而这也是安达股份三轮问询中被监管层反复追问的核心问题。

事实上,安达股份的关联交易主要集中在关联外协、关联电能采购两大领域,非关联采购则以向尚善精密的高价采购为核心疑点,整体公允性存在多重争议。

慧炬财经注意到,安达股份的关联采购主要分为两类:一是核心外协供应商的关联采购(众焱机械、华力汽配、华力压铸厂),二是关联方电能采购(两山生态)。其中,外协关联采购因核查受阻、关联关系隐秘,成为公允性质疑的核心。

细致看来,2021年至2024年,安达股份核心外协供应商中,三家企业与公司存在密切关联关系:

湖州众焱机械有限公司(下称:众焱机械,已注销):实际控制人为公司前员工及间接股东杨智文、孙继伟的配偶黄美琴,属于"亲属关联"。黄美琴于2024年5月转让全部股权,同年9月众焱机械注销,存在刻意清理关联关系、规避监管核查的嫌疑,其存续期间主要为安达股份提供外协加工服务。

而浙江华力汽车配件科技有限公司(下称:华力汽配)是公司间接股东戴斌任该公司总经理且为合营股东,戴斌的配偶及岳父母均持有该公司股权,属于"股东亲属关联",与安达股份长期保持外协采购合作。

吴江市华力压铸厂(下称:华力压铸厂)由戴斌的岳母100%控股,与华力汽配形成"亲属控制关联",同样为安达股份提供外协加工服务,与华力汽配构成关联协同供应关系。

引发外界高度关注的是,华力汽配、华力压铸厂均由戴斌实际控制,而戴斌自身存在被代持安达有限(安达股份前身)股份的历史,这一背景进一步加剧了其控制企业与安达股份交易的公允性质疑。

慧炬财经梳理发现,2020年12月,戴斌做为外部投资者通过现任安达股份董事、副总经理王炎辉以及副总经理卢文涛代持有安达有限股权(分别代持200万元)间接持有公司1.0262%股权。

于2023年12月5日,王炎辉、卢文涛分别与戴斌签署了《财产份额转让协议》,王炎辉、卢文涛分别将其持有的湖州创达6.068%的财产份额以200万元的价格转让给戴斌,股权代持关系正式解除。

但在代持期间及解除后,戴斌仍与安达股份保持密切关联,且通过控制关联企业持续与安达股份发生交易,股权代持背后的关联交易绑定痕迹显著。

数据显示,2020年12月戴斌通过代持入股,而就在2021年安达股份向其控制的华力汽配采购金额就高达1599.83万元,2022年更是达到1,850.43万元飙升了15.67%,2023年采购金额突降至888.34万元同比下滑了52%,2024年更降至97.09万元,2022年、2023年、2024年其分别位列安达股份前五大外协供应商第一名、第一名、第二名,但在2025年上半年向其采购金额突然降为零。

进一步细究,在2021年至2022年,安达股份外协采购整体规模分别为3871.37万元、3373.11万元,华力汽配的采购占比分别高达41.33%、54.86%,占比过高且逐年攀升,远超合理范围。结合戴斌被代持入股背景,这种高占比采购就引人质疑并非基于市场化需求,而是刻意安排。

更值得注意的是,2021年至2022年采购金额高位稳定,与戴斌被代持入股后的时间节点高度同步。

针对于此,北交所在问询中就要求中介机构对关联供应商的银行流水进行核查,以验证交易资金流向、是否存在隐性利益输送,但上述三家关联企业均明确拒绝提供银行流水,导致中介机构无法完成实质性核查,无法排除公司通过关联外协采购转移利润、向关联方输送利益的可能性。

另外,安达股份向华力汽配的采购金额从2023年的888.34万元骤降至2024年的97.09万元同比下滑了89.07%,再到2025年上半年归零,这种极端波动也是不符合市场化合作的正常逻辑——正常的外协合作缩减应逐步推进,而非骤然终止,显然公司的关联交易整改或是迫于IPO审核压力的被动应对。

而众焱机械在黄美琴转让股权后迅速注销,结合其与公司的关联关系,进一步加剧了关联交易公允性的质疑。

事实是,安达股份与众焱机械、华力汽配、华力压铸厂的关联外协采购,存在采购占比偏高公允存疑、核查受阻、关联方注销嫌疑等核心问题,结合以上三家外协供应商拒绝核查的异常行为,无法排除利益输送嫌疑,关联交易公允性无法得到有效验证,成为IPO审核的核心障碍之一。

向尚善精密高价采购技术分权重高

遭疑是否存在利益输送或利益安排

除了上述问题外,安达股份在向上海尚善精密机械有限公司(下称:尚善精密)的采购中,中标价格显著高于其他供应商的投标均价,公允性也是存疑。

数据显示,2022年、2023年,安达邦向尚善精密采购金额为3,835.82万元、1,157.12万元,采购中标价格高于其他供应商投标均价,而尚善精密注册资本仅为100万元。

慧炬财经注意到,在2024年至2025年上半年,安达股份向尚善精密的机器设备转固金额还分别达到了1,345.49万元、235.40万元。

不仅如此,一项资产名为"紧凑型加工中心"的采购显示,尚善精密中标报价为962.80万元,其他招标均价838.90万元,价格差异率14.77%。

在问询中,北交所就要求说明尚善精密投标价格高于其他招标均价而中标的原因及合理性,是否存在利益输送情形或其他利益安排。

在回复函中,安达股份提供了尚善精密中标变速箱产品加工线项目的具体评分表格,慧炬财经透过尚善精密中标得分拆解对比发现,尚善精密最终得分90.17分,北京绅名87.00分,纳野精密89.36分,尚善精密为最高分,从形式上符合"得分最高者中标"的招投标规则。

值得注意的是,尚善精密在设备技术评审中得分41.00分,仅低于纳野精密(43.00分),远高于北京绅名(32.50分),技术分权重较高,直接拉高了总分。

细致看来,在产能/节拍项:尚善精密得15分(满分),北京绅名仅5分,这是技术分差距最大的单项;X/Y/Z轴快速进给速度:尚善精密得5分(满分),北京绅名仅4分;自动化实施可行性:三家均得满分,技术适配性一致。

报价方面,尚善精密报价962.80万元,为三家最高,比最低价北京绅名(807.80万元)高约19.2%,因此报价得分仅25.17分(满分30分),为三家最低。

尽管形式上得分最高,但仍存在值得关注的问题。尚善精密报价比最低价高19.2%,在技术分并非绝对领先(仅比纳野精密低2分)的情况下,高价中标容易引发重技术轻成本,是否存在利益安排的质疑。

其设备技术评审(45分)权重远高于资信/业绩(25分)和商务报价(30分),技术分的主观判断空间较大,若技术评审标准不透明,可能存在打分偏向性。

在当前评分规则和打分结果下,尚善精密因技术分优势获得总分第一,中标符合招投标程序规则,但合理性存疑,其报价显著高于竞争对手、技术分主观权重高、性价比不及纳野精密等问题,使得本次中标存在潜在的公允性与利益输送嫌疑,需要进一步核查技术评审标准的客观性、打分依据的充分性,以及是否存在未披露的合作关系或利益安排。

实际上,北交所作为服务创新型中小企业的主阵地,既关注企业的成长性,更强调企业的规范性,而安达股份不仅存在信息披露、内控治理、关联交易等多方面的规范性硬伤,且核心业务与新能源汽车产业发展趋势契合度较低,即便2026年一季度业绩预计保持增长,其成长性缺乏核心产业趋势支撑,增长动力不足。

更为关键的是,三家主要外协关联供应商均拒绝提供银行流水核查,更有甚者华力汽配采购占比高企,使得关联交易的公允性始终无法验证,成为安达股份北交所IPO过会的重要障碍。若无法对采购金额波动的合理性、关联交易的合规性作出充分合理解释,无法彻底厘清戴斌透过公司高管代持入股与关联交易的关联,难免对其IPO闯关构成不小的影响,其能否成功过会,慧炬财经将持续关注!