(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:增持(维持)

1 事件:公司发布2025年度业绩预告

2026年1月28日公司发布2025年业绩预告。公司预计2025年实现归母净利润7500-8500万元,同比+52%~+72%,中值8000万元,同比+62%;预计实现扣非归母净利润7600-8600万元,同比+54%~+75%,中值8100万元,同比+64%。公司全年业绩实现较快增长,主要系①主营业务方面:2025年度公司订单增加,全年实现收入约7.6亿元,相比2024年同期增加约6.7%,收入端稳步扩张;②业务结构调整:2025年度公司终止境外锂电池PACK电商业务,该业务板块相比2024年同期减少亏损约3000万元,显著改善整体盈利能力。

根据公司业绩预告,预计2025单Q4公司实现归母净利润1062.33-2062.33万元,中值1562.33万元,同比+880%;预计2025单Q4实现扣非归母净利润1295.93-2295.93万元,中值1795.93万元,同比+294%。

2 板翅式换热器龙头,渠道优势叠加产品优势,确定液冷核心生态位

液冷技术是解决数据中心散热压力的必由之路,其具备低能耗、高散热、低噪声和低TCO的优势,同时其能降低数据中心PUE值,满足国家要求。现阶段液冷的主要方案中冷板式占据主流地位,浸没式有望成为未来的发展方向。冷板式液冷系统由室内及室外侧组成,CDU和分集液管成本占比最高。

商业模式上,英伟达开放供应商名录,代工厂自主选择供应链组成,由此前维谛为唯一认证CDU转向多供应方。宏盛股份深度绑定和信精密,二者成立合资公司和宏智,掌握台资ODM渠道优势,同时具备板翅换热器技术优势,精准确定核心生态位,未来有望借助和信精密客户资源切入台资液冷供应链。

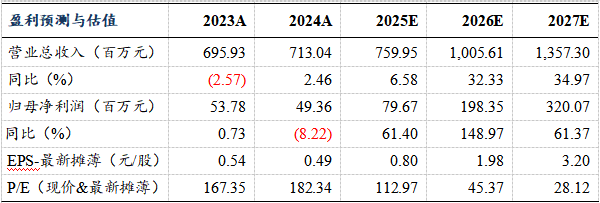

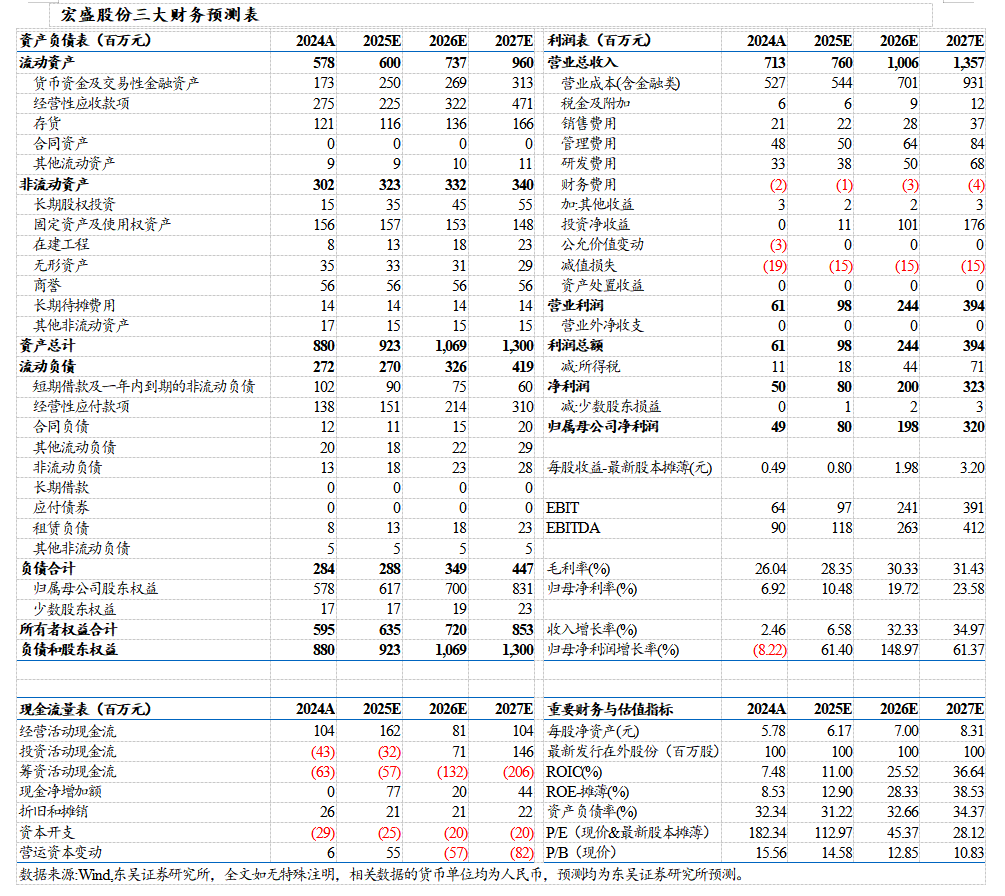

盈利预测与投资评级

当前 AI 服务器算力需求高速增长,带动液冷渗透率持续提升,数据中心对高效、节能换热解决方案的需求进入爆发阶段,公司在该领域的技术和制造能力与产业趋势高度契合。考虑到公司液冷相关业务处于起步爬坡阶段,资本开支与研发投入较多,我们下调公司2025年归母净利润为0.8亿元(原值1.0亿元),我们基本维持2026-2027年归母净利润为2.0/3.2亿元,当前股价对应动态PE分别为113/45/28倍,维持“增持”评级。

风险提示

宏观经济波动风险;液冷市场渗透不及预期风险;海外产能建设及客户拓展风险。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名