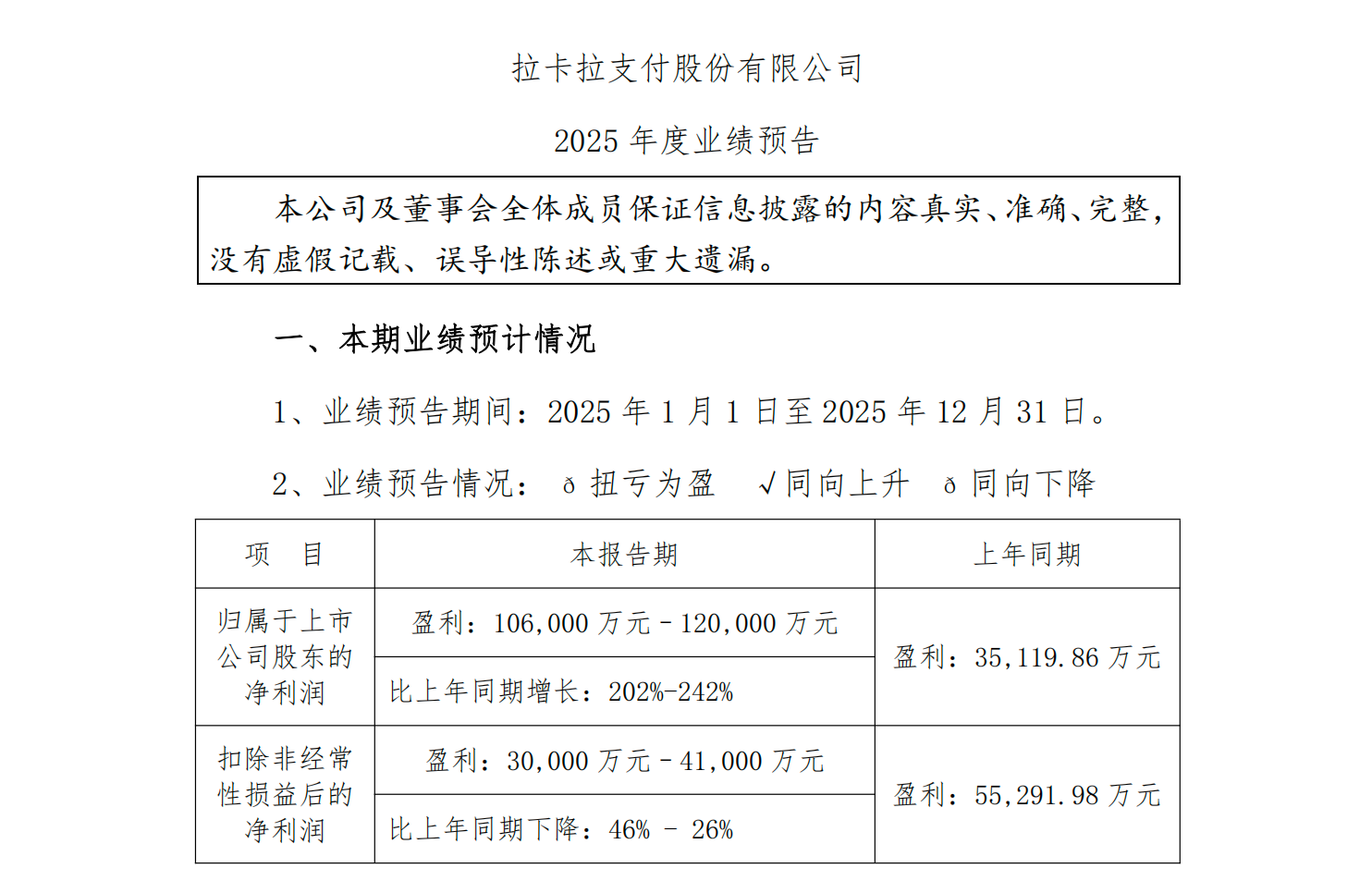

近日,拉卡拉发布2025年度业绩预告,预计2025年归属上市公司股东的净利润为10.6亿元—12亿元,同比大增202%—242%;扣除非经常损益后的净利润为3亿元—4.1亿元,同比下降46%—26%。

拉卡拉表示,公司 2025 年归属于上市公司股东的净利润同比增长202%—242%,主要系非经常性损益大幅增加所致,非经常性损益对净利润的影响金额预计约为8.14亿元。

从业绩预报看,非经常性损益大幅增加所致主要来自拉卡拉持有的上市公司股票资产公允价值变动增加,以及出售部分持有的上市公司股票实现投资收益大幅增加。而剔除非经常性损益影响后,拉卡拉净利润较去年同期下降46%—26%,主要受银行卡支付交易规模下降影响。

博通咨询首席分析师王蓬博对记者分析指出,拉卡拉2025年净利润大部分来自股票投资相关的非经常性损益,这种盈利结构不具备可持续性。股票投资收益和公允价值变动受市场波动影响大,不能反映公司核心运营能力,短期利润大增更多是阶段性收益兑现,而非业务基本面改善。对于支付机构来说,长期发展仍需依靠主业造血,单纯依赖非经常性损益支撑的业绩增长,难以给市场和投资者提供稳定预期。

王蓬博指出,拉卡拉2025年扣非后净利润下滑核心是银行卡收单业务承压,这也是此前主攻特殊场景的线下收单行业机构普遍面临的问题。一方面受监管政策持续影响,银行卡收单市场规模收缩;另一方面跨境支付、数字支付等新业务增长较快,但目前营收占比不足,还无法对冲主业下滑的影响。支付机构转型需要时间,新业务从培育到形成规模贡献,还需要在牌照布局、场景拓展和客户积累上持续投入。