(转自:全球光伏)

全球对清洁能源的需求不断增加,推动了光伏硅片行业的快速发展。随着国家对新能源产业的大力扶持和光伏政策的推进,硅片需求量持续增长。2024年,我国硅片产量达到753 GW,同比增长12.7%。中国作为全球光伏制造的中心,已占据了全球硅片产能的80%以上。

2024年年底,在光伏板块报价几近“触底”的情况下,大厂开启了大规模减产行动,头部一、二线企业开工率普遍维持3-4成,市场上硅片的供应量大幅减少。产业链中各企业年报数据揭示出2024年行业在价格低迷与产能过剩双重夹击下的生存图景:

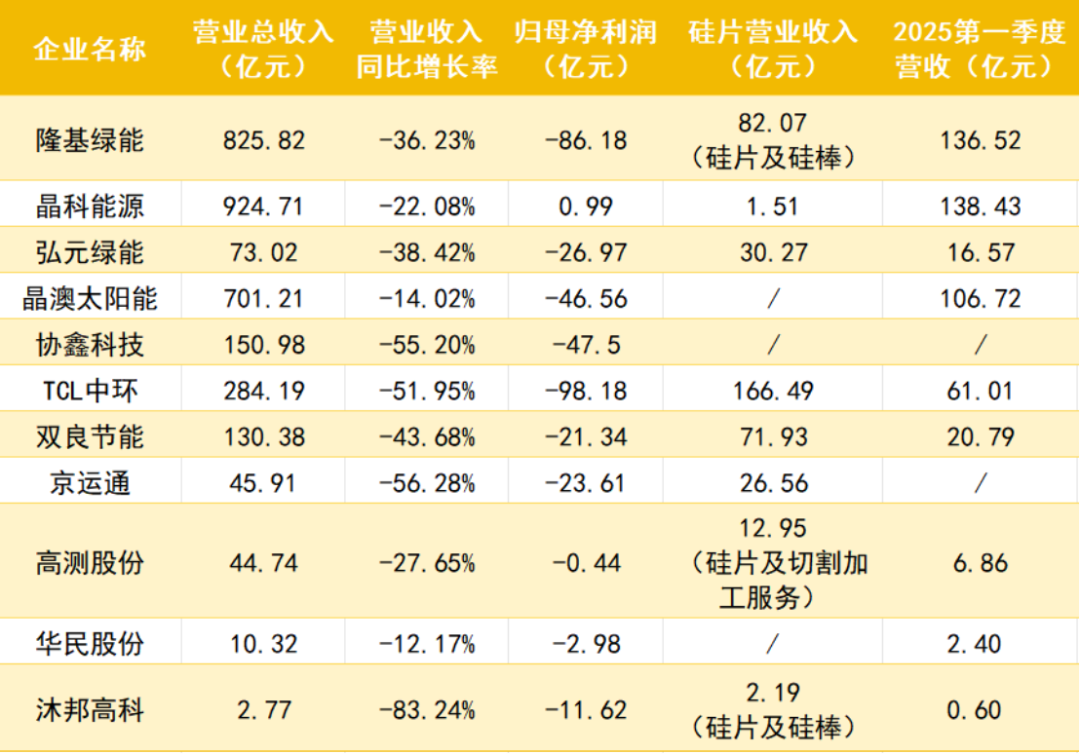

营收规模方面,晶科能源以924.71亿元位居榜首,隆基绿能和晶澳太阳能则分别以825.82亿元和701.21亿元同居领跑之位。

从下滑幅度看,跨界玩家沐邦高科以83.24%的同比跌幅成为“重灾区”,2025年4月末,因触发“净利润+营收”指标红线,更名为“*ST沐邦”;京运通以56.28%的同比跌幅紧随其后。即便是归母净利润为正的晶科能源,营收同比也下滑明显...由数据可见,行业复苏仍道阻且长!

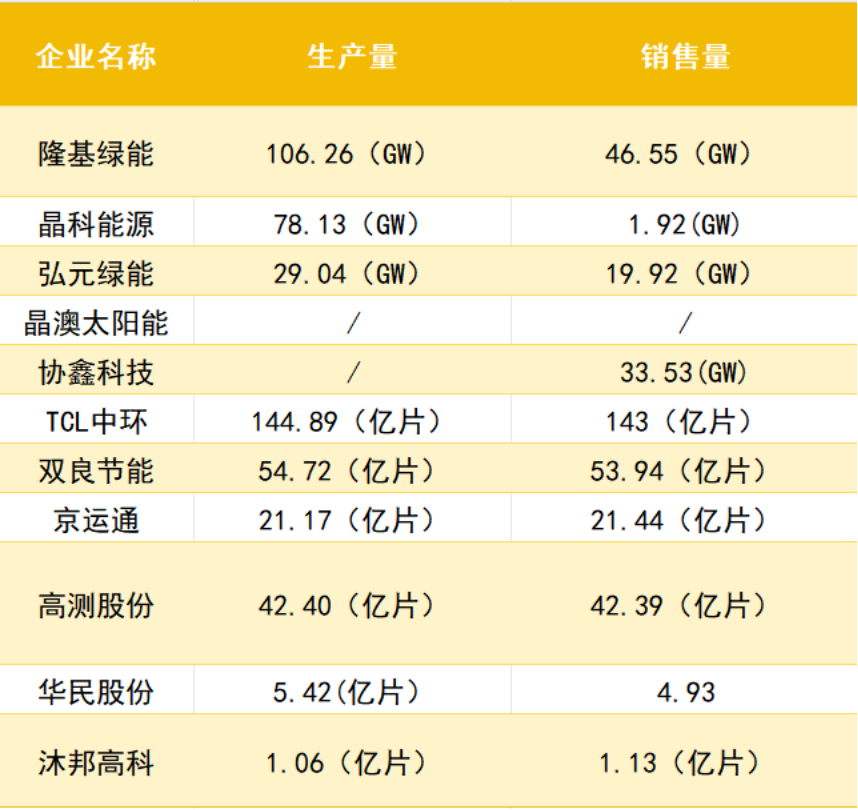

以产销率的角度来看,垂直整合企业如隆基绿能、晶科能源凭借58.2%和95.7%的超高自用比例对冲外销风险。专业硅片厂如老牌龙头TCL中环、双良节能通过近100%产销率维持现金流,其中TCL中环全年硅片出货125.8GW,市占率18.9%,位居行业第一;京运通更是开展清库存求生,其2024年硅片销售量>生产量,产销率达101.3%。

此外,部分非上市企业未公布数据,如高景太阳能、新霖飞、美科股份、云南宇泽等,此前公布产能都是在50GW以上,其中高景太阳能产能更是高达80GW。

分化加剧,减产与出海的双重突围

凛冬未尽,然至暗时刻沉淀的从不是绝望,而是向光而生的行业基因。

面对市场寒冬,硅片厂商陆续实施减产策略,至2025年5月,国内市场最终开工率约53%,加上电池价格跌幅收敛的共同作用,硅片价格略有回暖:5月底183N维持在每片0.95元人民币;210RN 成交价格则落在每片1.05-1.1元区间。

但是,随着“430”“531”政策节点的结束,下游备货动能已近乎释尽,终端需求热度显着降温,短期内整体市场缺乏价格反弹的实质支撑。当前多数厂家选择透过调整开工率及排产计划来抗衡下行压力。

同时,中国光伏企业正以全球化棋局打开新局面。“全球产,全球卖”模式正在形成。头部企业加快海外产能建设,且布局区域不再集中于东南亚,而是向欧美、中东、非洲等区域扩散,以规避关税风险。作为智能制造的代表性企业,TCL中环拟在沙特投建20GW晶体晶片产能;双良节能越南基地的N型硅片因豁免美国关税获得18%溢价,订单排至2025年三季度......

2025年已成为行业的关键分水岭。尽管当下面临诸多挑战,但行业技术革新从未止步,新兴市场需求也在不断涌现。那些在周期波动中沉淀的技术厚度与生态韧性,终将化作可持续发展的星光,照亮双碳愿景下的每一寸绿能征途!

原创NO.3331,转载需联系授权