英特尔CEO陈立武

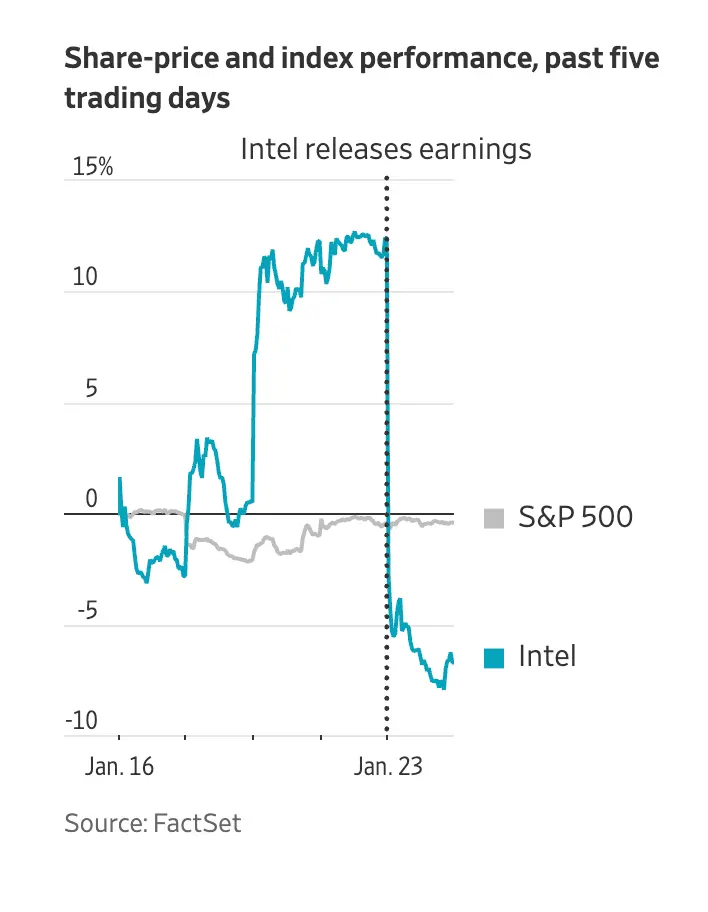

英特尔的产品需求确实在飙升,但英特尔却没有为此做好准备。在连月削减了老款生产线的产能后,该公司对AI数据中心CPU处理器的订单大增毫无准备。自英特尔高管在上周四第四季度财报电话会议上透露这一失误后,英特尔股价下跌17%,市值蒸发逾460亿美元(约合3208亿元人民币)。

英特尔发布财报后股价暴跌

“这只股票是靠市场情绪和帖子炒起来的。理论上,他们本应做好准备以抓住这波需求,但事实并非如此,真是遗憾。”伯恩斯坦半导体分析师斯泰西·拉斯贡(Stacy Rasgon)表示。

仅特朗普支持还不够

事实证明,仅靠白宫的信任票和良好的市场氛围,并不足以拯救英特尔的业务。

特朗普政府将对英特尔的联邦补助转化为股权,一度成功改变了外界对英特尔的看法。软银追加注资20亿美元,英伟达也投资50亿美元与英特尔达成产品合作。

但是,关注英特尔财报电话会议的投资者希望看到英特尔在亏损的代工业务上取得进展,或者从AI热潮中获得提振。相反,他们却被提醒,该公司存在深度运营问题,这些问题正是导致这家曾经辉煌的芯片制造商最初需要救助的原因。

先有鸡还是先有蛋

目前为止,英特尔仍没有为其下一代芯片制造技术14A找到客户。英特尔身处“先有鸡还是先有蛋”的困境中:它要先找到客户,才敢投资新工厂,但是客户却要先看到14A的技术进展才敢下单。与此同时,英特尔头号制造竞争对手台积电则在美国大举投资新建芯片制造厂。

由于AI数据中心对其CPU的需求激增,英特尔本应轻松拿下一城,却因供应不足而错失良机。

英特尔Core Ultra 300芯片

英特尔CEO陈立武(Lip-Bu Tan)表示:“我对于我们未能充分满足市场需求感到失望。”

“我们目前基本上是勉强维持生产,从晶圆厂能产出多少、就向客户供应多少,我们就是如此管理的。”英特尔CFO戴维·津斯纳(David Zinsner)表示。

遗留问题

部分问题可以追溯到陈立武3月接替其前任帕特·基辛格(Pat Gelsinger)时继承的遗留难题,后者已于2024年12月退休。在基辛格执掌期间,英特尔投入数十亿美元建设昂贵的新晶圆厂,意图服务那些始终未能出现的客户。

这导致该公司难以维持庞大的制造业务成本,去年该业务亏损超过100亿美元。与此同时,英特尔在AI革命中基本处于缺席状态,未能开发出适用于先进计算的芯片。

陈立武正试图带领英特尔走出困境。去年7月,该公司宣布将裁员15%,取消在欧洲投资数十亿美元建设新晶圆厂的计划,并进一步推迟俄亥俄州在建工厂的进度。

英特尔还试图通过限制老技术支出、对最新芯片产能扩张采取更谨慎态度来削减成本。迄今为止,AI支出的重点一直是图形处理器(GPU)。GPU是英伟达和AMD等设计商擅长的处理器类型,能让软件开发人员通过并行执行数十亿个任务来加速计算。

错失良机

过去一年中,英特尔已经淘汰了用于生产旧一代数据中心CPU的昂贵设备,包括Emerald Rapids和Granite Rapids系列芯片。

但是到了2025年下半年,OpenAI、亚马逊云计算服务AWS和Google等公司开始意识到,部署生成式AI模型需要比最初预期更大量、更优质的CPU,这是大多数服务器的计算大脑。

突然间,英特尔接到了购买数千枚旧款CPU的请求。但由于已关停了大量生产线,该公司无法满足这一需求。

英特尔

去年7月,英特尔计提了近8亿美元的减值损失,部分原因是亏本出售了老旧的制造设备。该公司曾认为这些设备已不再需要。津斯纳向分析师表示,公司出售的主要是“实在找不到用途的陈旧设备”。

三个月后,英特尔表示遭遇了这类芯片的订单潮,却不愿增加产能。

“显然,我们不打算为此扩大产能,因此随着需求增长,我们就会供应吃紧。”津斯纳在去年10月与分析师通话时表示,“从某种程度来说,我们是在靠库存支撑。”

英特尔目前表示,这些旧款CPU的库存已耗尽,正全力寻求加速生产的方法。“我们现在正将更多资金投入到设备上。因此,相比2025年,我们将在2026年大幅增加设备支出,以应对这种供应短缺。”津斯纳上周四表示。

对此,伯恩斯坦分析师拉斯贡指出:“他们要么没有预见到需求,要么不相信需求是真实存在的。他们本有机会大量供应芯片,却没有做到。这令人失望。”

在英特尔内部,高管呼吁对14A制造工艺的新客户寻找保持耐心。该公司希望依靠这一工艺在AI计算领域迎头赶上,但预计要到至少2028年或2029年才能全面投产。

知情人士称,陈立武已投入大量时间和精力吸引一家大客户,但公司预计不会宣布具体的客户协议。相反,英特尔计划通过宣布增加对14A技术的资本支出来传递已经签约新合作伙伴的信号,但预计最早也要到今年下半年才会公布这一消息。

陈立武表示:“我们正处于一个多年征程中。这需要时间和决心。”