来源:市值风云

零食届“IP搬运工”,还能搬多久?

作者 | 贝壳XY

编辑 | 小白

近几年,IP经济越发盛行,从泡泡玛特(09992.HK)引爆盲盒热潮,到布鲁可(00325.HK)以“中国乐高”之姿上市,再到卡牌龙头卡游两度冲击港股……

如今,战火已燃至“舌尖”:深耕IP趣玩食品行业多年的金添动漫正式向港股发起冲击,有望成为国内“IP食玩第一股”。

金添动漫,能否讲出资本市场期待的新故事?

IP零食百亿蓝海

在分析金添动漫之前,先简单了解一下什么是IP趣玩食品。

拿饼干来说,如果是一包普通的饼干,可能只卖3块钱。但如果它的包装上印着奥特曼,里面还附赠一张稀有角色卡,它在孩子们眼中就相当宝贵。

孩子想要抽中某张卡或者想凑齐一套,就会多次购买甚至高价购买这个饼干,饼干的售价及销量翻个倍也不成问题。

也就是说,当IP趣玩食品给普通零食披上动漫IP的外衣、附赠动漫IP的某种载体后,消费者就不仅是为零食本身买单,更是为这一动漫IP的情绪价值与收藏乐趣买单。

并且,“玩”的情绪与收藏价值往往要高于“食”的本身价值,从而为IP趣玩食品赋予了更高的产品溢价,这一点从毛利率中能够得到印证。

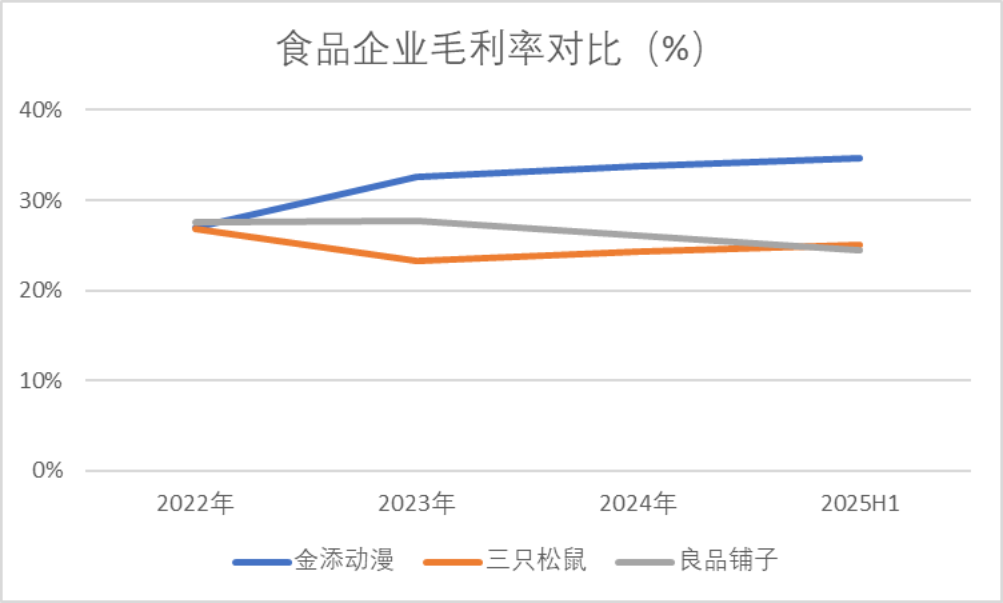

2025年上半年,金添动漫的毛利率为34.7%,相较2022年上升超8个百分点,而同期三只松鼠(300783.SZ)、良品铺子(603719.SH)的毛利率却始终停滞在25%上下,较金添动漫低了近10个百分点。

IP趣玩食品成功将消费者对动漫IP的喜爱转化为购买力,从而开拓出一个广阔的新市场。

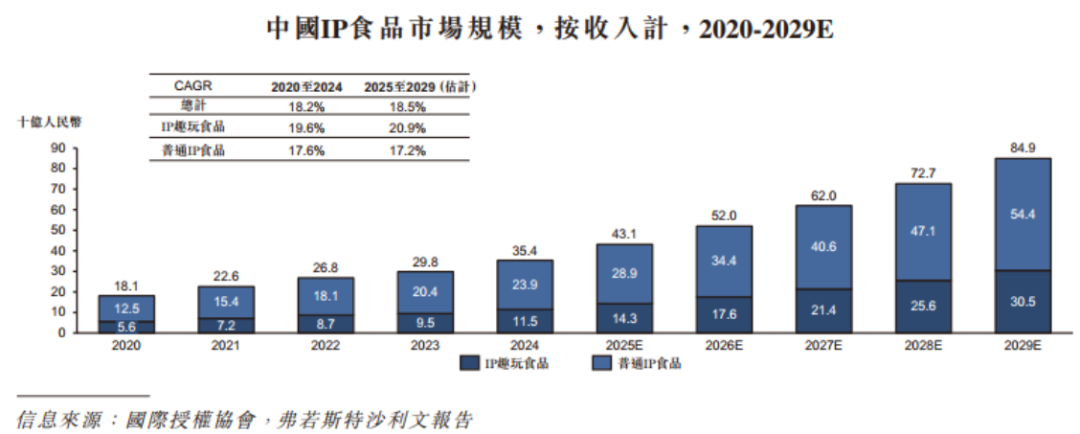

据统计,2024年我国IP趣玩食品市场规模达115亿元,预计2029年将增至305亿元,年复合增速约20.9%,远超同期我国整体零售市场的4.1%增速。

听起来很美,对吧?

但在这片看似金光闪闪的蓝海之下,暗流早已涌动。

IP消费品的本质,是一场“注意力变现”的短跑竞赛——谁能更快地抓住儿童和家长的眼球,谁就便有望在市场上取得先机。然而,这种模式也存在着明显缺陷。

首先,授权门槛低,竞争者蜂拥而入。只要有钱,谁都能拿到小猪佩奇或蜡笔小新的授权,做出一模一样的糖果饼干。更为关键的是,IP的所有权不在你手里,你只是个“租客”,房东随时可以涨租、收回房子,甚至把你扫地出门。

在这样的行业生态中,即便是贵为“龙头”,往往也只是“最大租客”,依然处于“主要被授权方”的位置。

那金添动漫呢?

奥特蛋撑起半边天,但授权危机隐现

金添动漫自称“中国最大的IP趣玩食品企业”,这个头衔并非虚言。

招股书显示,2024年,金添动漫实现营收8.77亿、归母净利润1.22亿,市场份额7.6%,位列国内IP趣玩市场赛道第一名。

截至2025年6月末,公司拥有26个授权IP及超过600个活跃SKU,包括糖果、饼干、膨化、巧克力、海苔零食五大品类,经销商网络遍及全国1,700多个县,县级覆盖率超60.0%。

数据光鲜,故事动人,不妨再剥开这层糖衣,看看内里的本质。

01奥特曼:甜蜜的枷锁

要问金添动漫的功臣,莫过于“奥特蛋”。

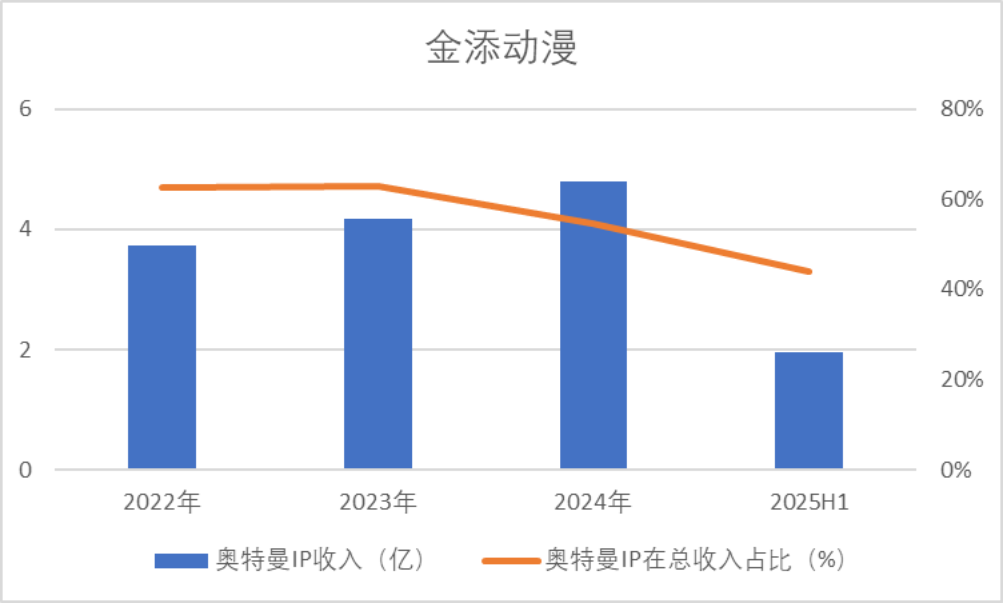

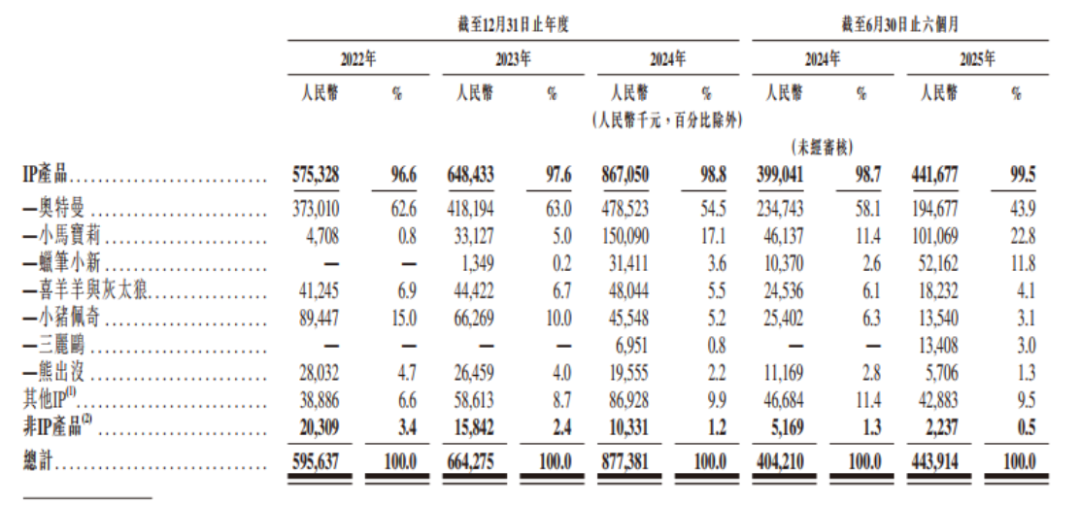

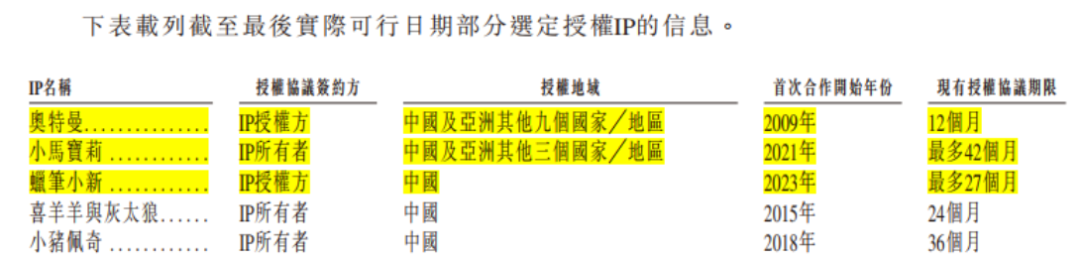

这款售价7.5元、内含小玩具的蛋形巧克力,凭借奥特曼IP迅速俘获儿童市场,成为公司自2009年取得奥特曼IP授权以来推出的一大爆品,累计销量达7,000万件。连带着其他奥特曼IP产品,过去三年半里合计贡献营收12.7亿元。

2022-2023年,奥特曼IP更是贡献了公司63%左右的营收,可以说是公司的绝对主力。近两年虽有所下降,但2025年上半年的营收占比仍处在43.9%的高位。

但是,奥特曼始终不是自己的奥特曼,金添动漫始终是个“租客”,离“租约”仅剩下不到12个月的时间。这意味着,一旦授权到期或续约失败,金添动漫将失去其核心收入来源。

奥特曼IP续约与否,主动权更多掌握在版权方新创华手中。

注:新创华是圆谷制作株式会社在中国大陆地区唯一认可的全版权总代理商,享有包括影视、衍生品、展览等全品类《奥特曼》系列角色形象的完整权利。

而新创华,恰恰曾经是金添动漫的“自己人”。

02版权方撤资退场

这就要提到一个关键人物——孙剑。

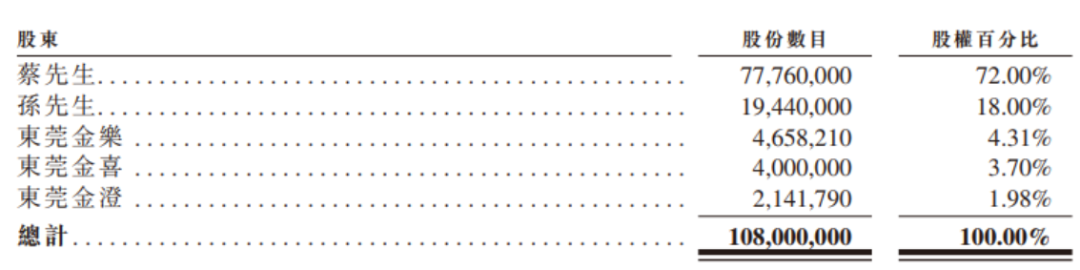

孙剑,曾经是金添动漫的第二大股东,持股比例达18%,担任公司监事。重要的是他另一个身份——新创华的实控人,也就是奥特曼等核心IP在中国的总代理。

注:2021年3月-2025年5月,公司股权架构)

换言之,过去十余年,金添动漫与IP源头之间,存在着一条隐秘而稳固的利益闭环:孙剑既是IP授权方老板,又是金添股东,双方合作相当于跟“自己人”做买卖。

但就在IPO前夕,这条纽带突然断了。2025年4月,孙剑辞去公司监事;2025年7月,公司以7,669万元回购孙剑持有的1,944万股股份,完成后孙剑不再持有公司股份。

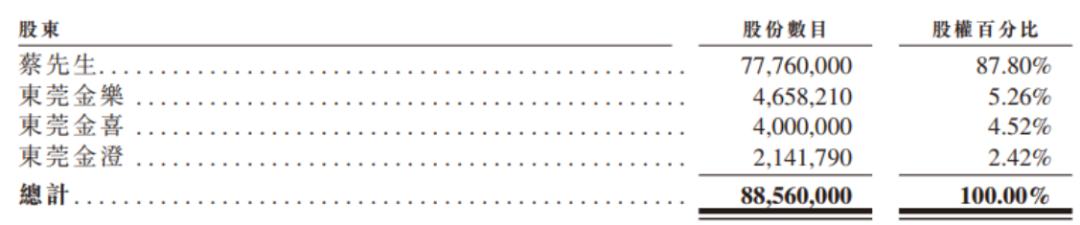

自此以后,蔡建淳一人独揽金添动漫100%控制权,金添动漫进入“蔡氏绝对控制”时代。

注:2025年5月至今公司股权架构,东莞金喜/金澄/金乐均由蔡建淳实控)

表面看,这或许是为港股上市清理股权结构;深层看,却暴露了一个残酷现实:金添失去了与核心IP源头的“血缘关系”。

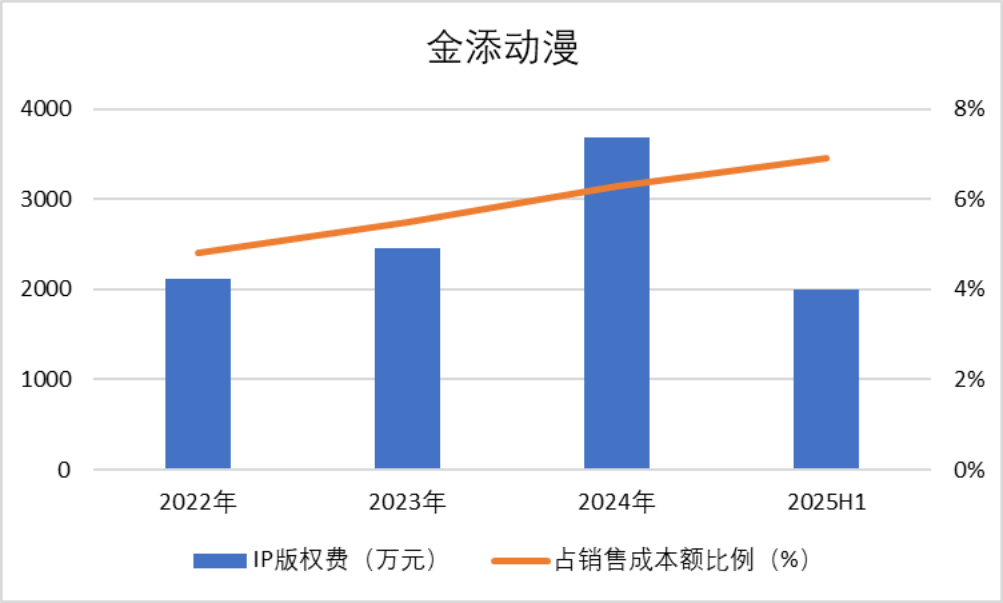

而更讽刺的是,就在孙剑退出后不久,金添动漫的IP版权费却节节攀升。

从2022年的2114.4万增至2024年的3678.6万,增幅超70%,2025年上半年进一步增至2001.6万,同比增长超20%;占销售成本的比例也从2022年的4.8%增至2025年上半年的6.9%。

未来奥特曼授权能否续签?价格是否翻倍?条款是否收紧?一切皆成未知数。

自有IP纸上谈兵

01拓展IP矩阵

为降低对单一IP的依赖,金添动漫也在近年拓展IP矩阵。

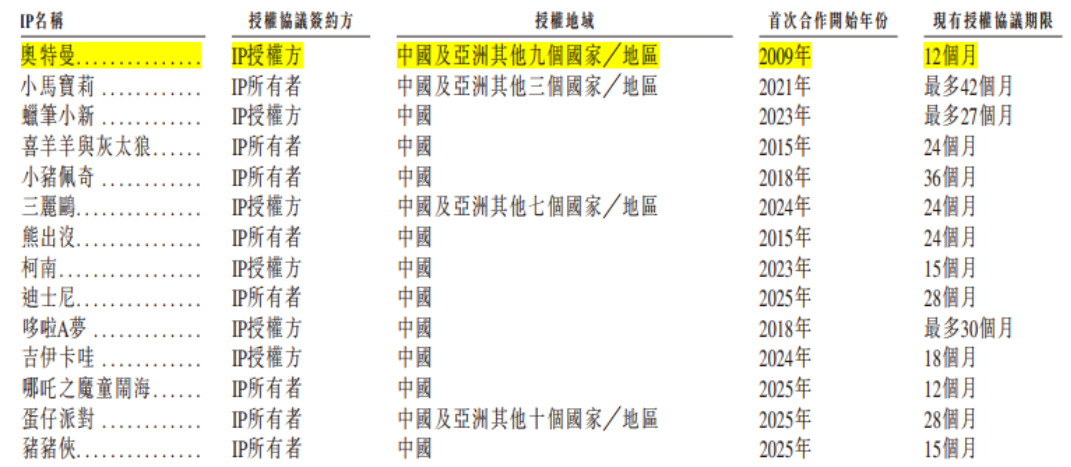

除奥特曼外,小马宝莉、蜡笔小新、小猪佩奇等IP产品已形成一定规模。2025年上半年,小马宝莉贡献营收22.8%,成为第二大IP来源。

目前,前三大IP合计贡献公司约80%的收入,集中度依然较高。而这些IP均有明确授权到期日(分别剩余12个月、42个月、27个月),后续续约仍需观察。

02研发费用率不足0.5%

像这种IP组合的结构调整,本质上还是“换汤不换药”,并没有规避掉授权IP自带的风险隐患。

正因于此,金添动漫打算开始讲讲自有IP的故事。

而事实上,除泡泡玛特以外,目前国内尚未有一家IP衍生公司能靠着自有IP名声大噪。自有IP的孵化运营绝非一蹴而就,需要研发、营销两手抓。

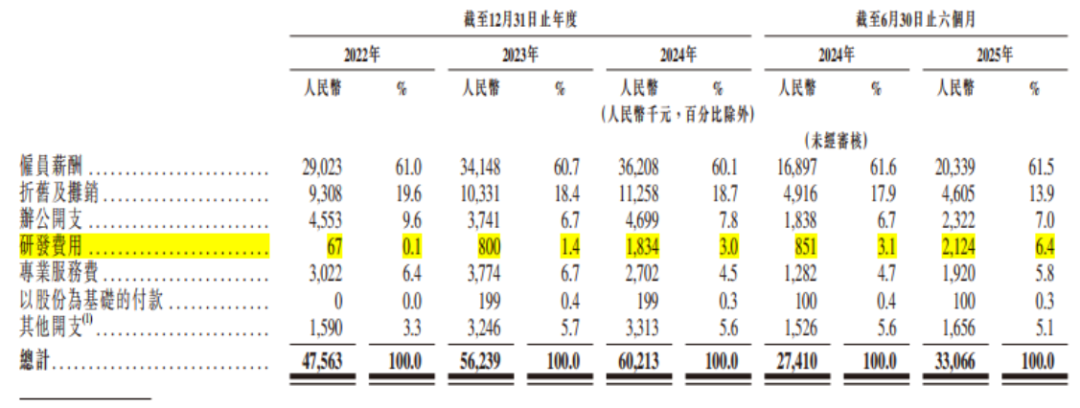

但2025年上半年,公司研发费用仅212.4万元,在总营收的比重还不到0.5%,更是不足同期销售费用的1/10,研发投入力度可见一斑。

截至目前,金添动漫还没有一个自有IP。莫非仅是“纸上谈兵”?

渠道转型,现金流缩水

再来看看公司业绩。

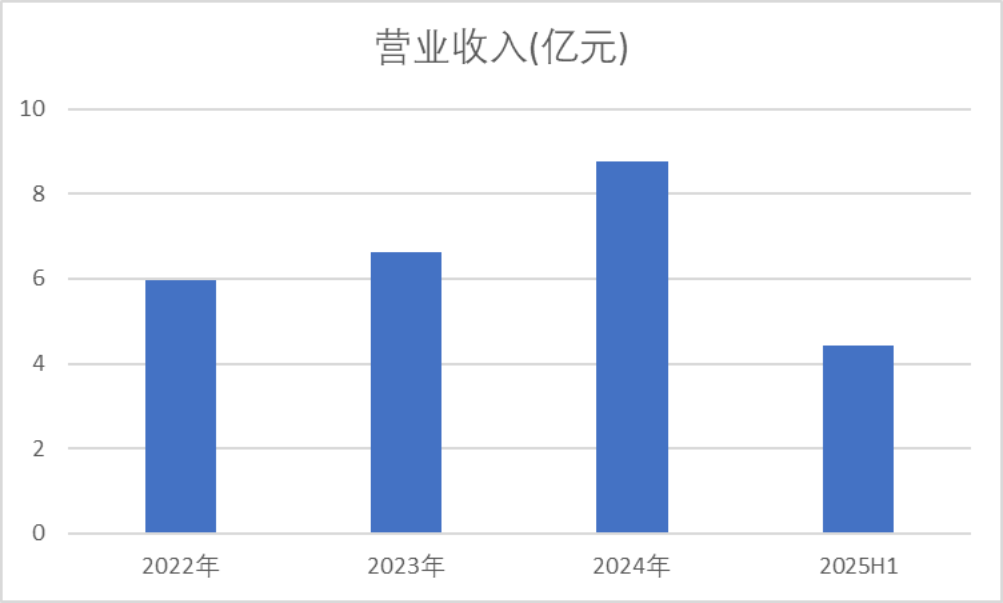

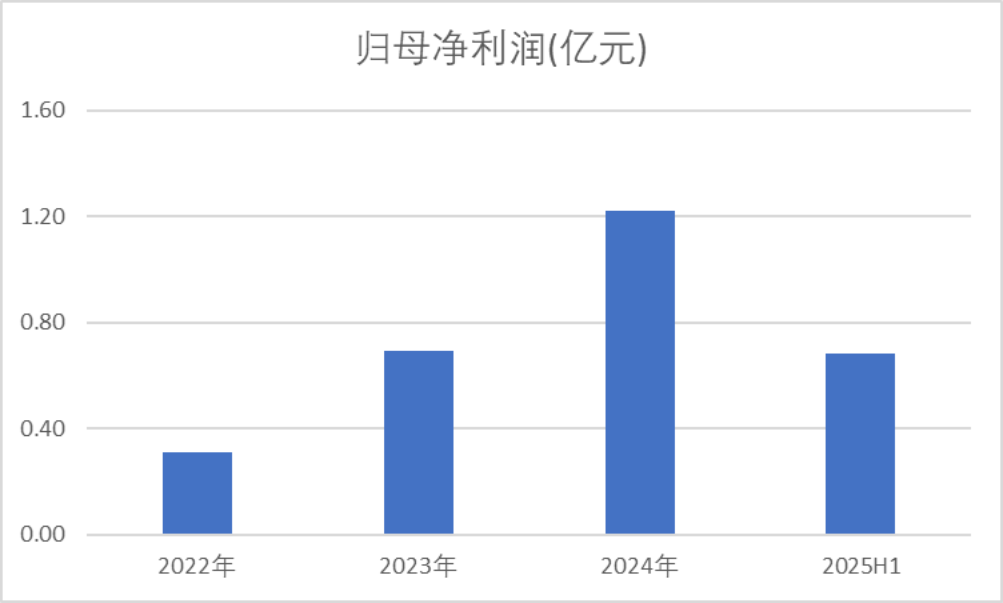

2022年至2024年,公司业绩呈现高速增长:营收由5.96亿增至8.77亿,年复合增长率为21.3%;归母净利润从0.31亿增至1.22亿,年复合增长率高达98%。

2025年上半年,业绩增长延续,营收同比增长9.82%至4.44亿、利润同比增长18.63%至0.68亿。

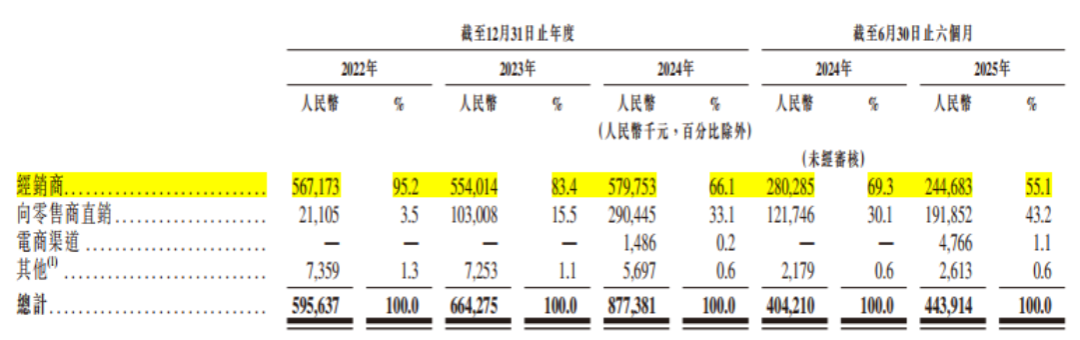

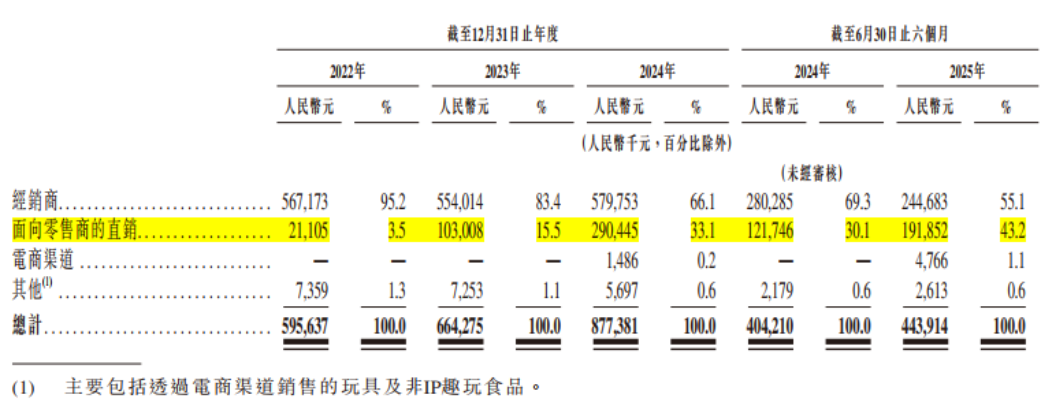

但从销售渠道来看,近两年公司的收入结构发生了大变化。

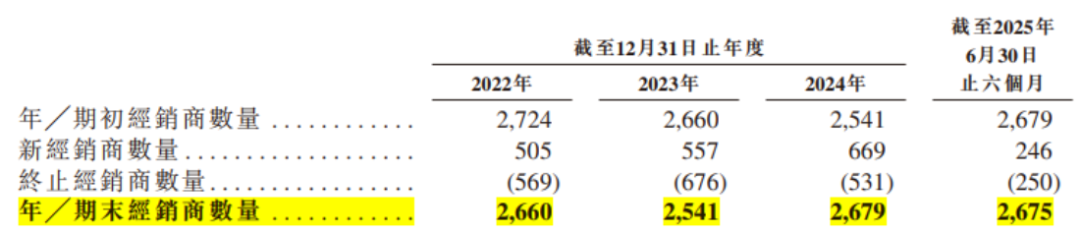

过去多年,公司主要靠经销商网络铺货。2022年,2660家经销商合计贡献了5.67亿元营收,占到公司总营收的95%以上,几乎是整个江山。

但风向变了。到了2025年上半年,尽管经销商数量微增至2675家,其带来的收入却降至不到2.45亿元,同比下滑12.7%,比2022年的一半还少,在总营收中的占比也降至55.1%。

这些近年来疯狂扩张的零售新势力成了公司新靠山。

自2024年起,来自鸣鸣很忙、万辰集团、名创优品等量贩零食店的收入开始增多,2025年上半年贡献营收1.92亿,同比增长近60%,占总营收比重也升至43.2%,成为拉动整体增长的关键。

看起来,转型成功?别急着鼓掌。

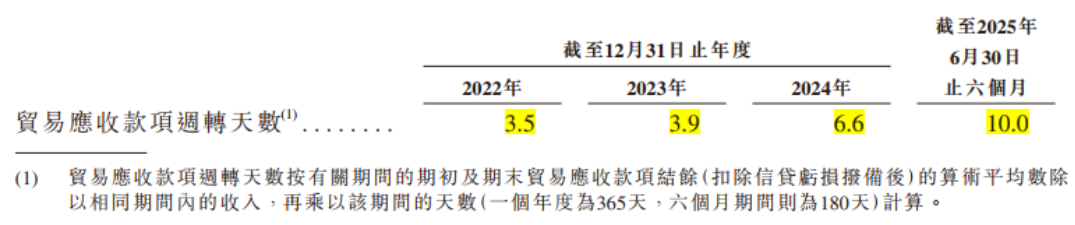

2025年上半年,公司的贸易应收款项周转天数为10天,看似并不算长,但与2022年的3.5天相比也拉长了不少。

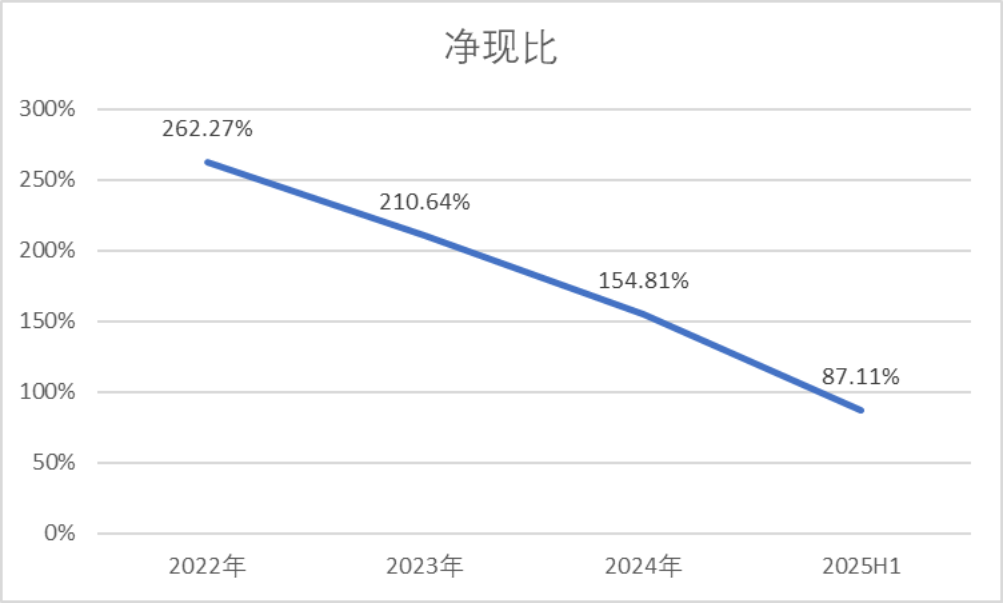

同期,经营活动现金流净额同比下滑34.7%,净现比也跌至100%以下,一改2022-2024年的态势。

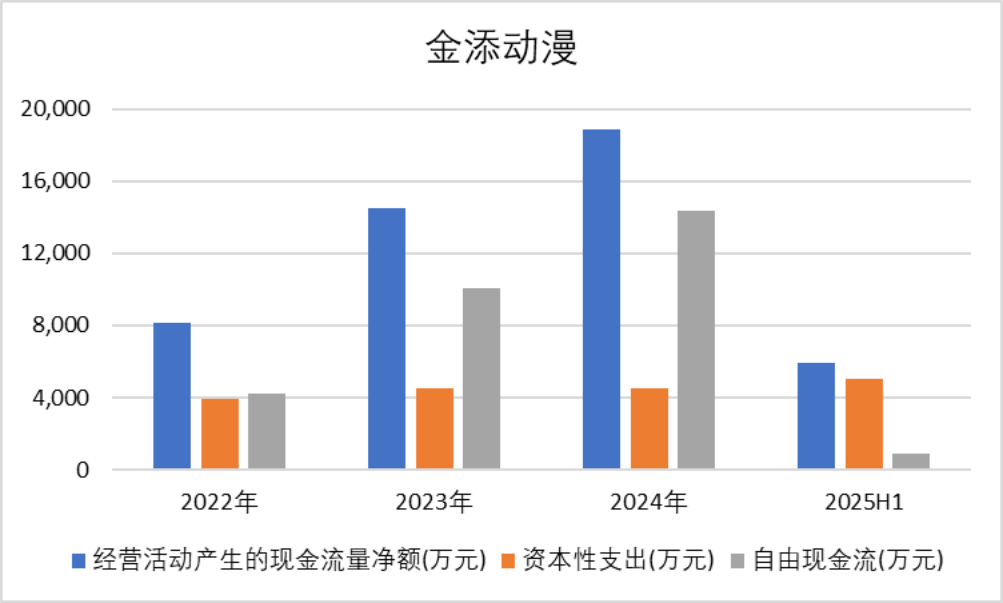

自由现金流方面,虽然仍能正向造血,但造血能力也有所下滑,2025年上半年仅为875万元,同比缩水近九成。

一边是营收还在增长,一边是“真金白银”越来越少,这种背离,你们觉得是好是坏?

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。