1月19日,农牧渔板块久违大涨。全市场唯一农牧渔ETF(159275)开盘后震荡拉升,盘中场内价格最高涨幅达到1.13%,截至发稿,涨1.03%。

成份股方面,动保、种植等板块部分个股涨幅居前。截至发稿,回盛生物大涨超9%,神农种业涨超7%,中牧股份涨超6%,生物股份涨超5%,罗牛山、申联生物、亚盛集团等多股涨超3%。

消息面上,根据猪易通数据,上周全国外三元生猪均价12.7元/公斤,周环比+1.26%,生猪价格继续抬升。根据农业农村部数据,10月末全国能繁母猪存栏量3990万头,环比-1.1%的、,同比-2.1%,生猪产能综合调控稳步推进。11月份生猪定点屠宰企业屠宰量3975万头,同比+17.4%,环比+3.2%,生猪消费逐步步入旺季。

华西证券表示,节前消费旺季,猪价抬升,养殖扭亏为盈,短期不利于产能去化,节后为猪肉消费传统淡季,且2025年三季度能繁母猪存栏量仍大于正常保有量,产能有望加速去化,建议重视生猪板块左侧布局机会。建议继续关注成本改善显著,且未来出栏量弹性较高的标的。

估值方面,当前农牧渔板块估值水平仍处相对低位,当前或为板块较好配置时机。数据显示,截至上个交易日(1月16日)收盘,全市场唯一农牧渔ETF(159275)标的指数中证全指农牧渔指数市净率为2.49倍,位于近5年来22.35%分位点的低位,中长期配置性价比凸显。

展望后市,申万宏源指出,猪价延续强势,反弹后趋稳,已回升至养殖盈亏平衡线附近,但12月产能去化减慢。向后展望,2026年上半年行业供给充裕的基本面未有实质性改变,周期磨底时间大概率进一步拉长,2026年周期见底回升的逻辑仍在。白羽肉鸡供应持续充裕仍是2025-2026年的主题词。宠物板块经历前期较为充分调整后,建议关注岁末年初的估值切换行情。

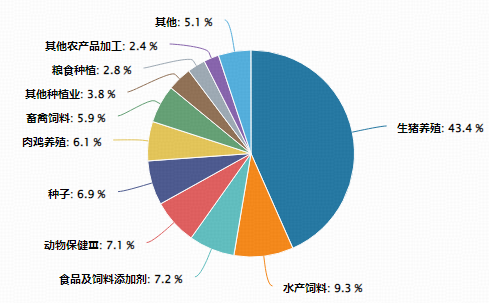

一键布局猪周期反转,重点关注全市场唯一农牧渔ETF(159275)。根据中证指数公司统计,农牧渔ETF(159275)被动跟踪中证全指农牧渔指数,权重股包括牧原股份、温氏股份等生猪养殖行业龙头个股,亦覆盖饲料、粮食种植、动保等农牧渔产业链主要细分行业。场外投资者亦可通过农牧渔ETF联接基金(A类013471/C类013472)布局农牧渔板块。

数据来源:Wind,截至2025年12月末,行业分类依据为申万三级行业分类。

图片、数据来源:沪深交易所等,截至2026.1.19。

注:注:全市场唯一农牧渔ETF(159275)指唯一跟踪中证全指农牧渔指数的ETF。“全市场首只”指首只跟踪中证全指农牧渔指数的ETF。

风险提示:农牧渔ETF被动跟踪中证全指农牧渔指数,该指数基日为2004.12.31,发布于2016.12.12。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,华宝基金亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。根据基金管理人的评估,农牧渔ETF风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对以上基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对以上基金的注册,并不表明其对该基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资须谨慎。

责任编辑:杨赐