(来源:甬兴证券研究)

公司公告:近期公司发布了《关于签署伊拉克MF区块研究服务协议暨关联交易的公告》,为推进MF区块初始开发方案及后续开发评价工作,中曼巴比伦石油天然气有限公司实施了MF区块2025年度相关地质与油藏研究项目的招标工作。2025年12月30日,中曼巴比伦石油天然气有限公司伊拉克分公司与昕华夏能源北京分公司签署了研究服务项目的协议。

伊拉克项目推进,开发前景广阔。截至2025年中报,公司完成伊拉克EBN项目和MF项目勘探开发总体方案及第一阶段初始开发方案编制并通过初审,项目招投标有序开展。从储量来看,公司伊拉克EBN区块与MF区块经初步评估,预测EBN区块3P石油地质储量约为5.50亿吨,预测MF区块圈闭原始石油地质资源量约为12.58亿吨,两区块资源潜力巨大,开发前景广阔。

一体化协同助力降本,油服板块拓展可期。根据公司公告,通过“勘探开发、工程服务、石油装备制造”三大核心业务板块协同发展,公司有效贯通油气产业链上下游,显著优化成本。公司已相继取得沙特、科威特及阿布扎比全球三大高端市场的钻井准入资质,拓展了未来发展空间。其中2025H1装备板块新签外部订单总额达1.57亿元。

温宿区块持续上产,海外项目多点突破。国内项目方面,根据公司公告,作为公司产量核心支柱,新疆温宿项目2025年上半年生产原油31.80万吨,同比增加0.54%;哈萨克斯坦方面,坚戈项目产量显著提升,上半年生产原油12.09万吨,同比增加36.30%。此外,公司于2025年中标阿尔及利亚ZerafaII勘探开发项目并顺利签署合同,推动公司储量与产量增速位居行业前列。

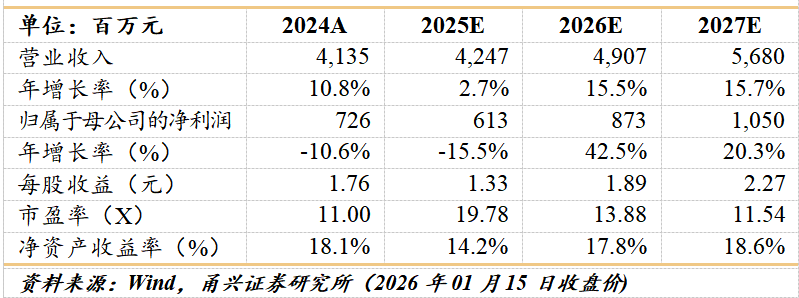

我们认为公司作为国内领先的民营油气企业,构建了从装备制造到勘探开发的全产业链条,成本优势突出。同时,公司国内外区块油气田资源丰富,随着伊拉克项目等持续推进,成长空间有望打开。我们预计2025-2027年公司归母净利润分别为6.13亿元、8.73亿元、10.50亿元,对应的PE分别为20倍、14倍、12倍(对应1月15日收盘价),首次覆盖给予“买入”评级。

油价波动风险、行业周期性风险、业务风险等。

盈利预测与估值

证券研究报告:

《MF区块服务协议签署,伊拉克项目提速——中曼石油点评报告》

对外发布时间:2026年1月16日

证券发布机构:甬兴证券有限公司

证券分析师:赵飞,SAC编号S1760524040002

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

赵飞

化工行业分析师

毕业于新南威尔士大学,石油工程硕士。具有多年中国石油工作经历,以及申港证券、申万宏源证券行业研究经验,主要研究领域包括石油化工、基础化工。

证书编号:S1760524040002

免责声明

请点击打开

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向甬兴证券客户中的专业投资者。请勿对本资料进行任何形式的转发。本公司不会因接收人收到本报告而视其为客户,若您非甬兴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:甬兴证券有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本订阅号是甬兴证券有限公司研究所设立的。本订阅号不是甬兴证券有限公司研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自甬兴证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

市场有风险,投资需谨慎。本订阅号所载内容和意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。投资者请勿将本资料视为投资或其他决定的唯一参考依据。也不应当认为本资料可以取代自己的判断。

版权声明