(来源:申万宏源融成)

本期投资提示

一、

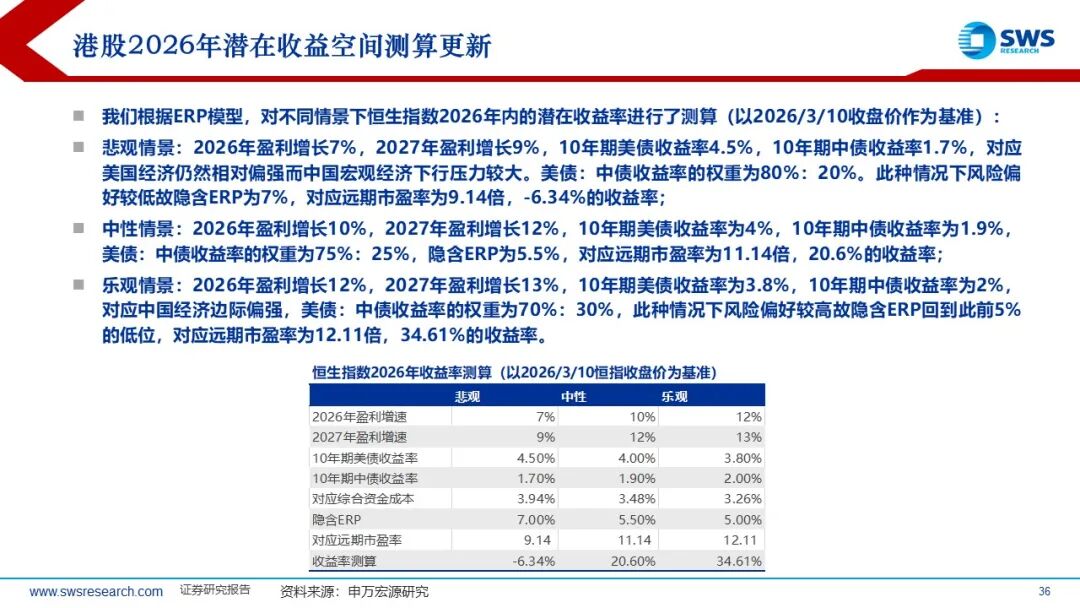

回顾我们去年发布的《从彼岸,到此岸——2026年港股和海外中资股投资策略》,日历效应之下由资金回流所驱动的港股“一月效应”如期兑现。但二月以来,在“HALO”交易、金银巨震所带来的全球流动性环境冲击、以及近期的中东地缘冲突等事件的影响下,港股出现了明显回落,与区内其他市场出现分化的同时,港股内部板块的分化同样巨大。当前市场一方面在各种叙事的影响下成长板块的估值已经充分下探,另一方面由上游资源品通胀所带来的涨价交易也已持续了一段时间,成长和价值板块的表现差异已经接近历史极值。港股流动性整体仍然维持在较为宽裕的水平,这也在一定程度上利于市场的企稳。资源品的通胀交易之下,AH比价选股的重要性有所提升,而和内需相关的服务消费以及受“HALO”交易波及的互联网等板块亦具有估值回归的空间。中性情景下恒生指数2026年内潜在收益率可达20.6%。

二、

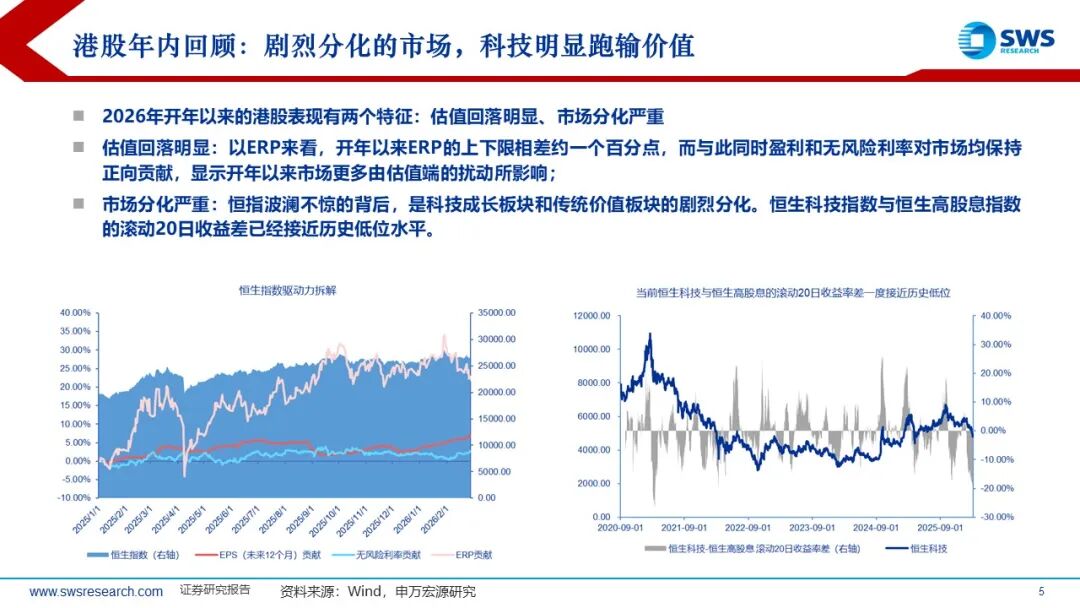

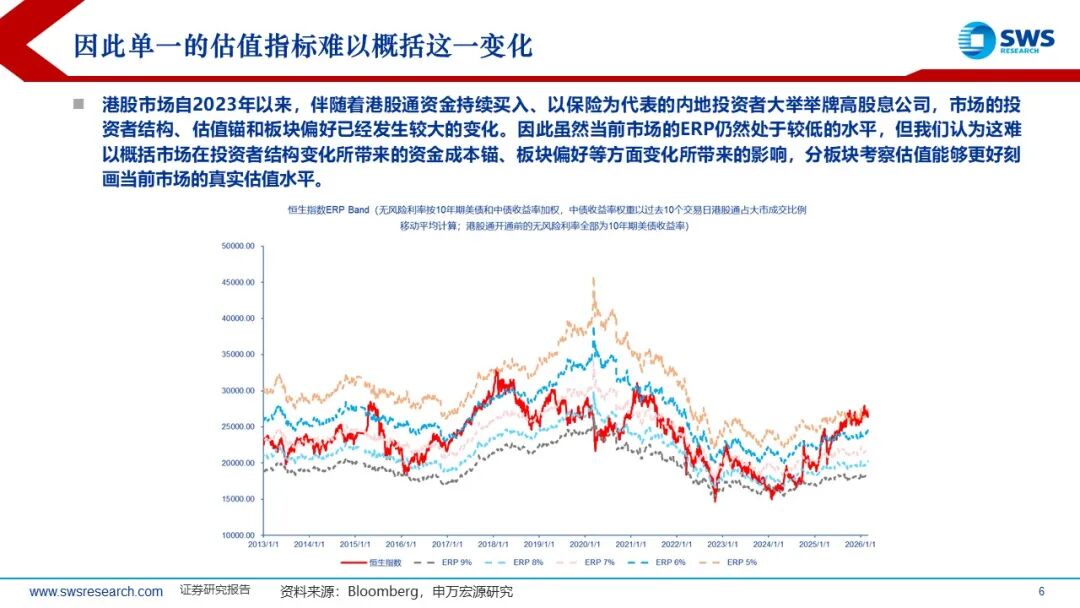

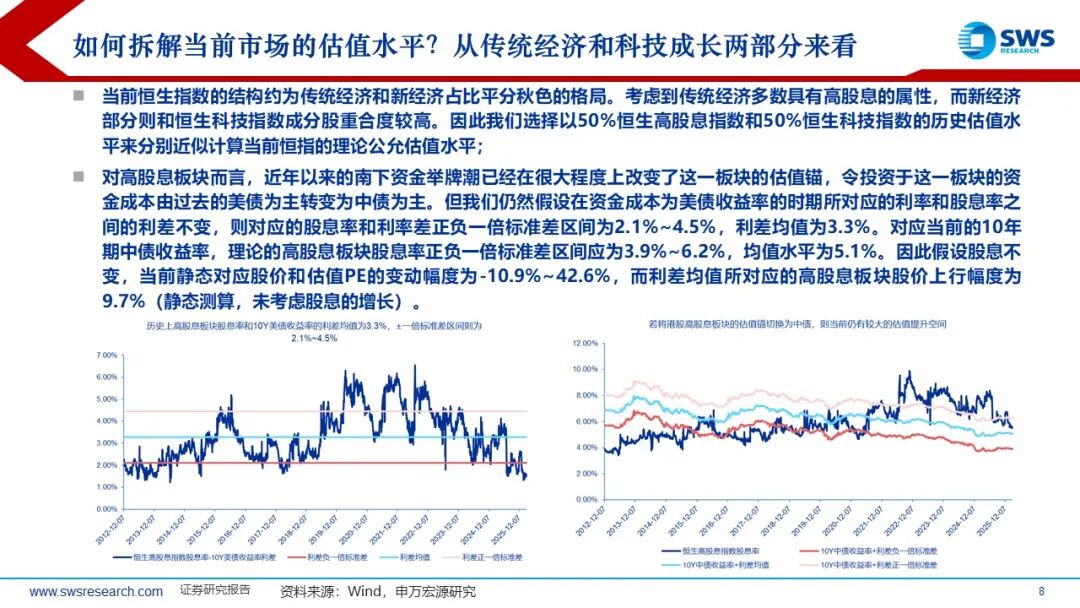

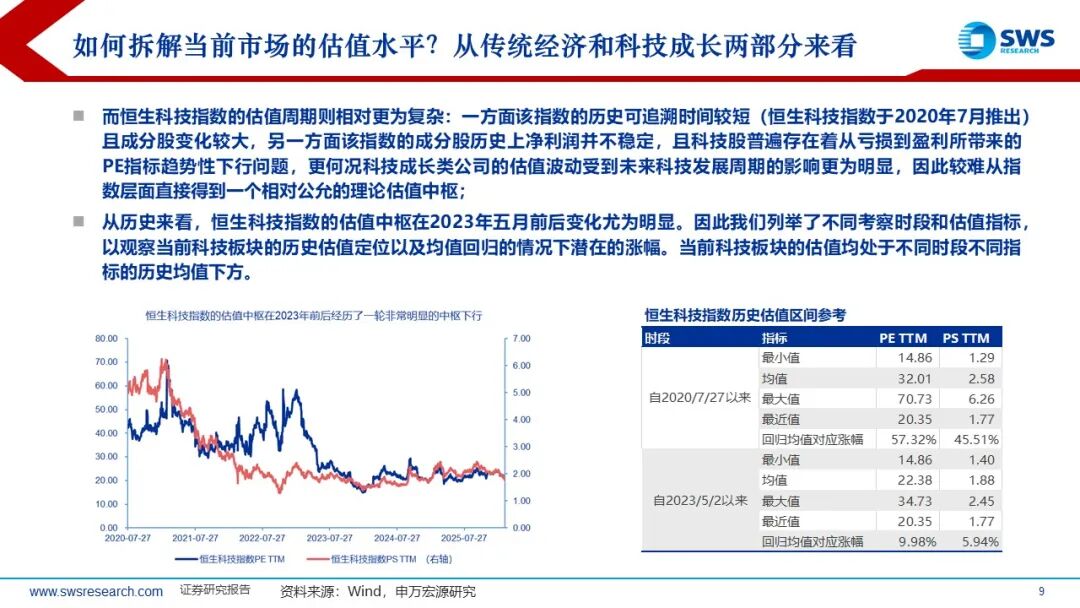

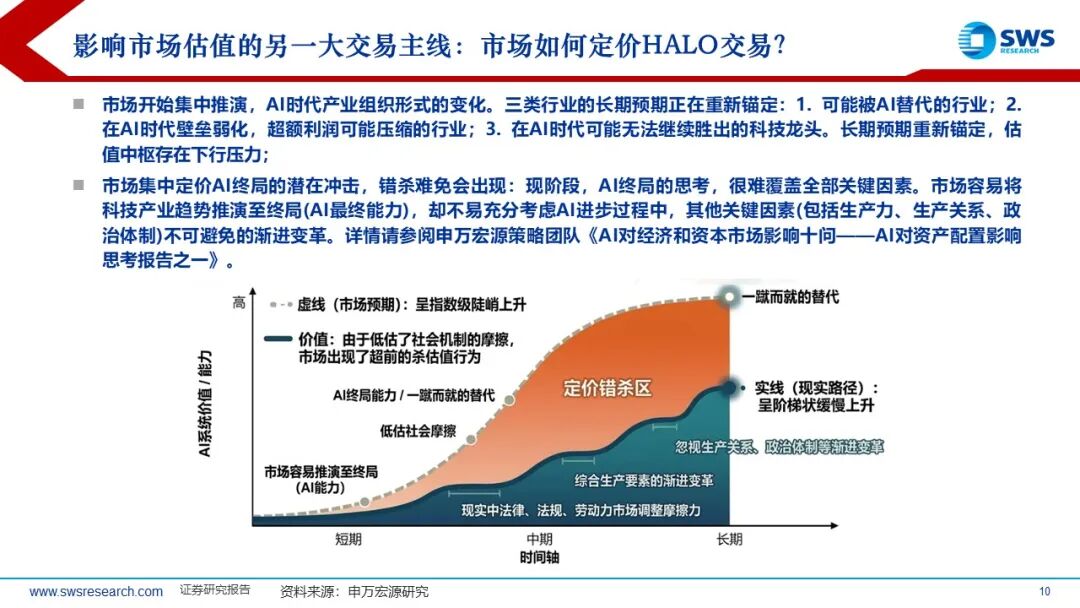

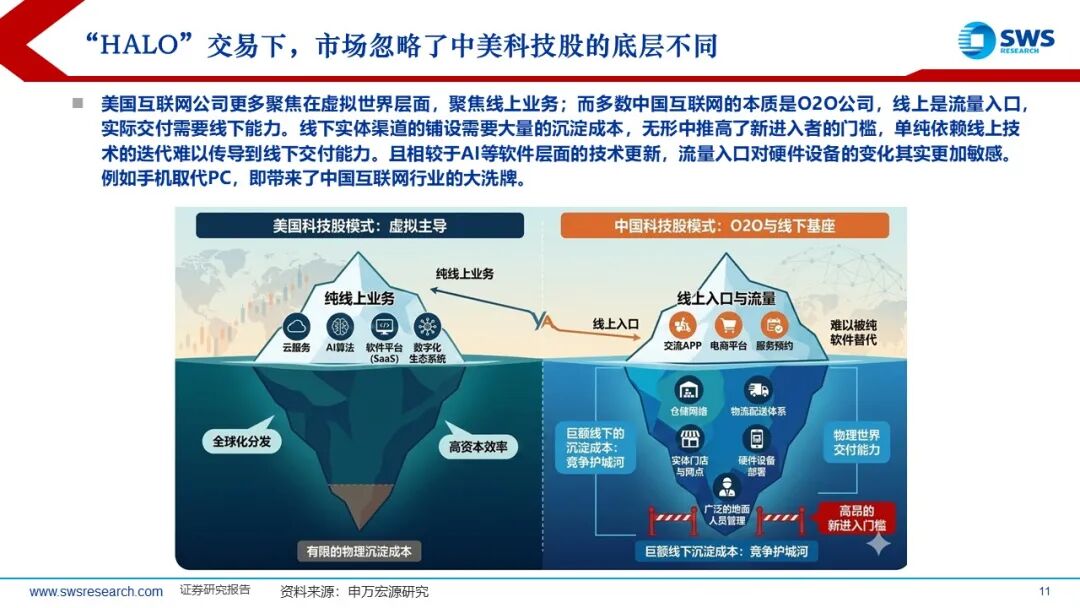

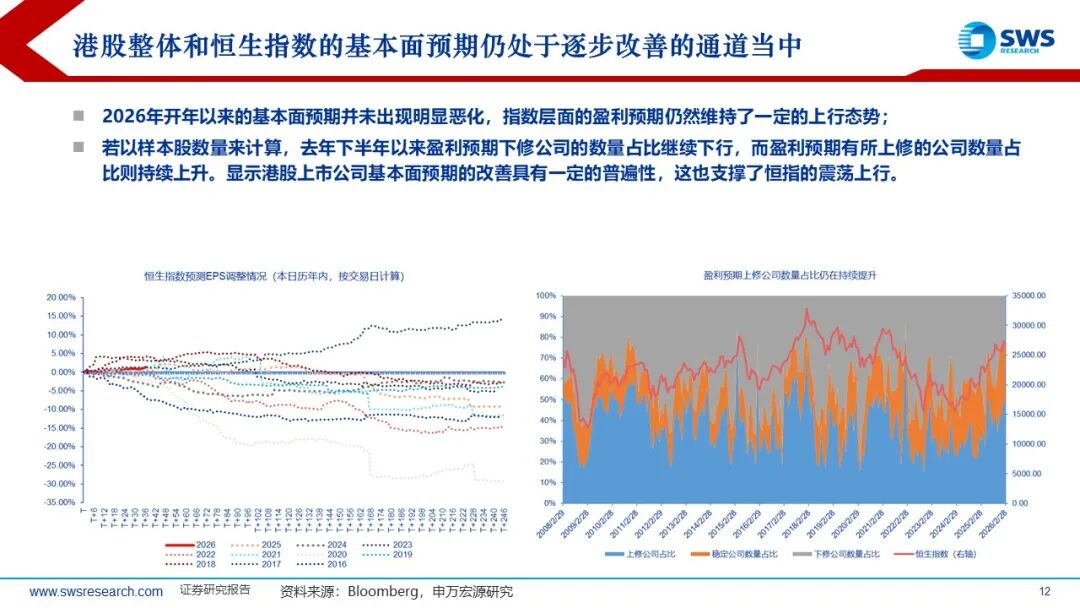

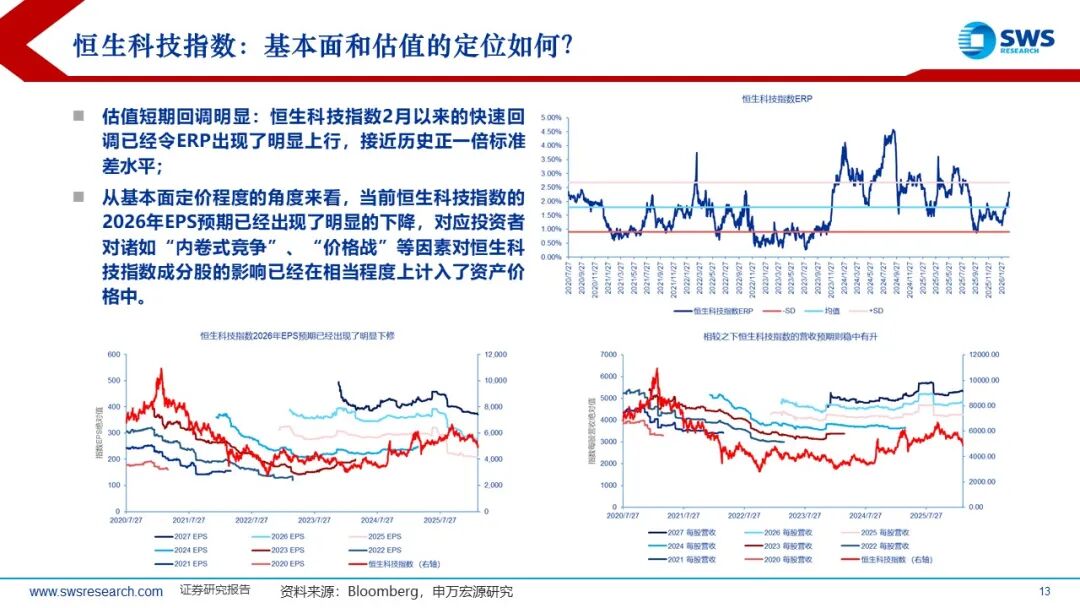

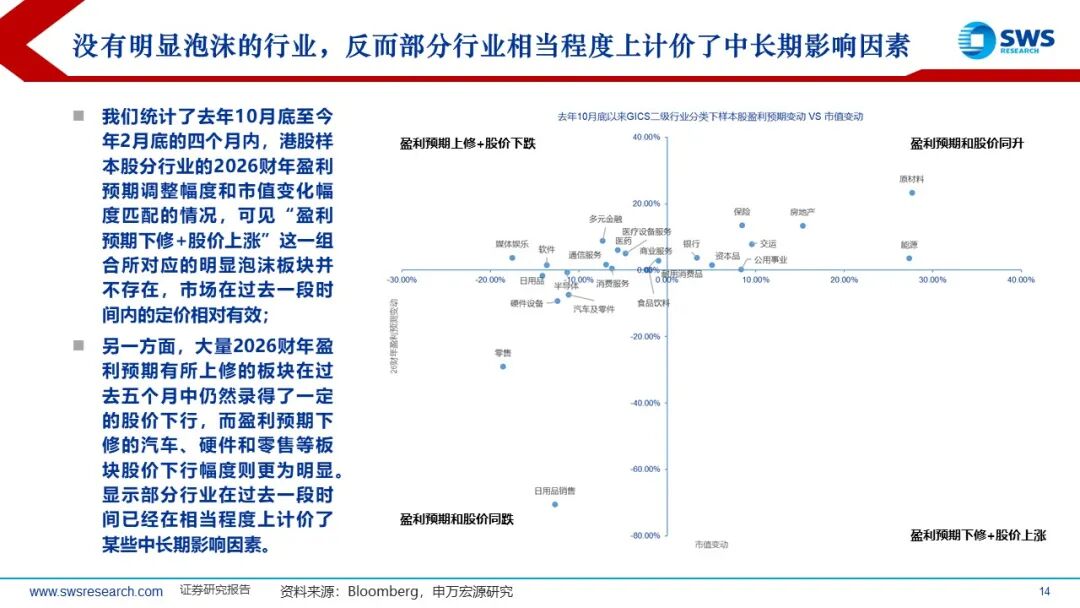

港股现状:板块强分化,估值已下探且定价充分。今年以来港股市场呈现出“估值回落明显”与“市场分化严重”两大特征:恒生指数表面波澜不惊,实则是科技成长板块明显跑输传统价值板块,两者收益差接近历史极值,因此单一估值指标已经难以概括这一变化,因此我们将市场拆分为传统经济(高股息属性)和新经济(科技成长)两部分进行观察。考虑到近年来港股高股息板块的主要投资者已经有所变化,我们将其的估值锚由美债收益率转为中债收益率,静态来看目前其股息率仍处于高位,对应股价仍具备上行潜力。相比之下,恒生科技指数受成分股利润不稳定和未来科技周期影响,估值逻辑则更为复杂,但不同考察时段和考察指标来看,当前科技板块整体的估值水平均处于历史均值下方。此外,美股的“HALO”交易蔓延至港股,市场正在定价AI时代对产业组织的冲击,导致部分科技龙头估值中枢下行,但对实现路径中的现实阻碍则认识不足,因此短期难免出现错杀。此外我们认为市场忽略了中美科技股的底层差异,即中国互联网多为O2O模式,拥有线下交付能力和实体门槛这些“重资产”,单纯的AI技术迭代难以轻易取代其核心壁垒。整体而言,今年港股整体仍具备基本面支撑,尽管估值受扰动,但港股整体盈利预期并未恶化。去年下半年以来,盈利预期上修的公司比例持续上升,显示基本面改善具有普遍性,支撑了指数的震荡态势。且分行业来看,自去年10月调整以来,港股如今几乎不存在有明显泡沫的行业。

三、

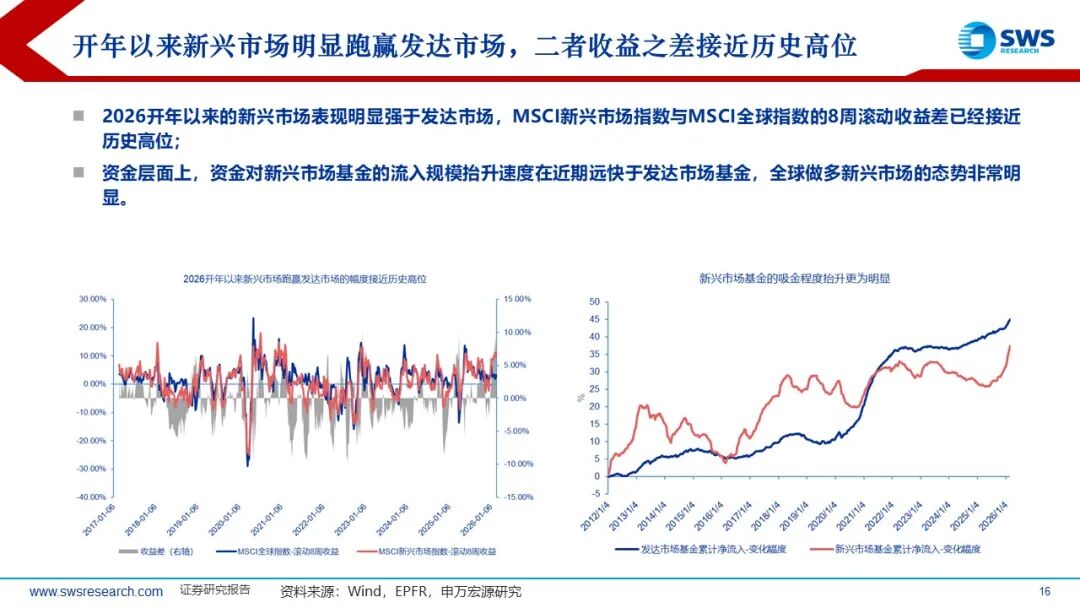

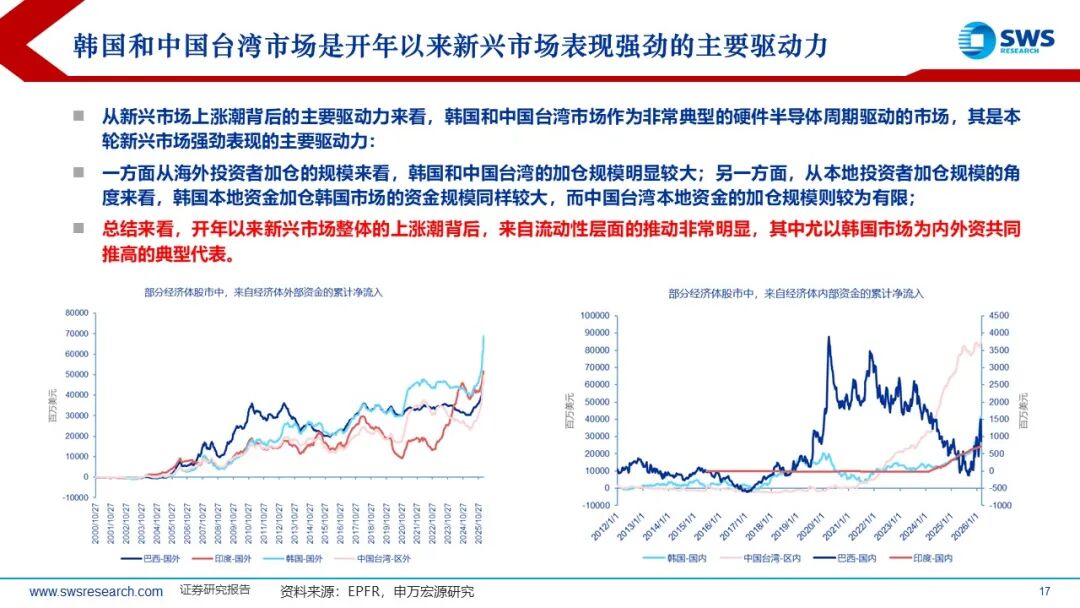

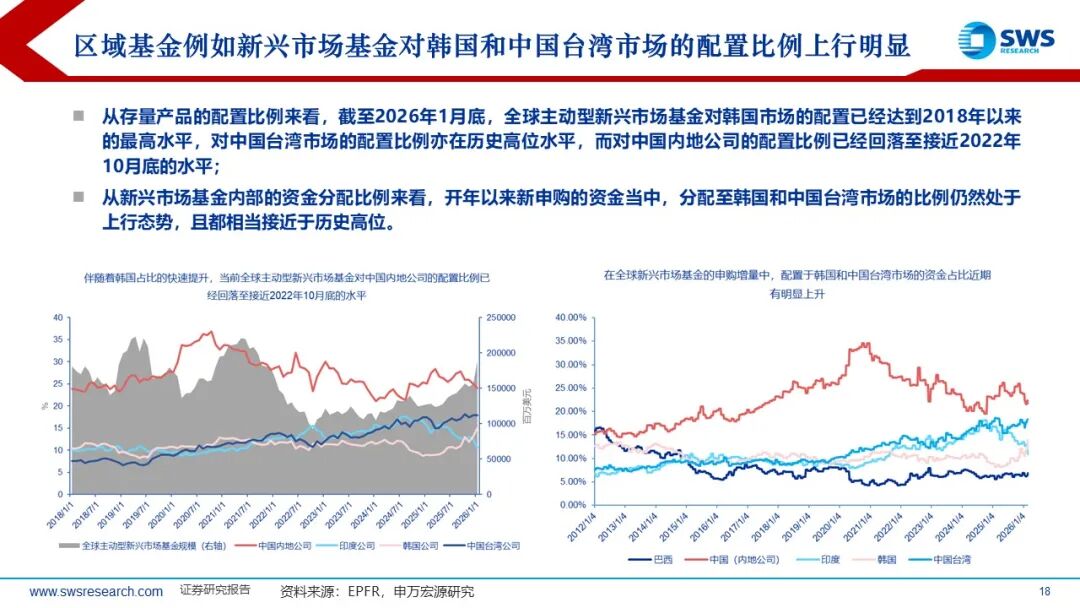

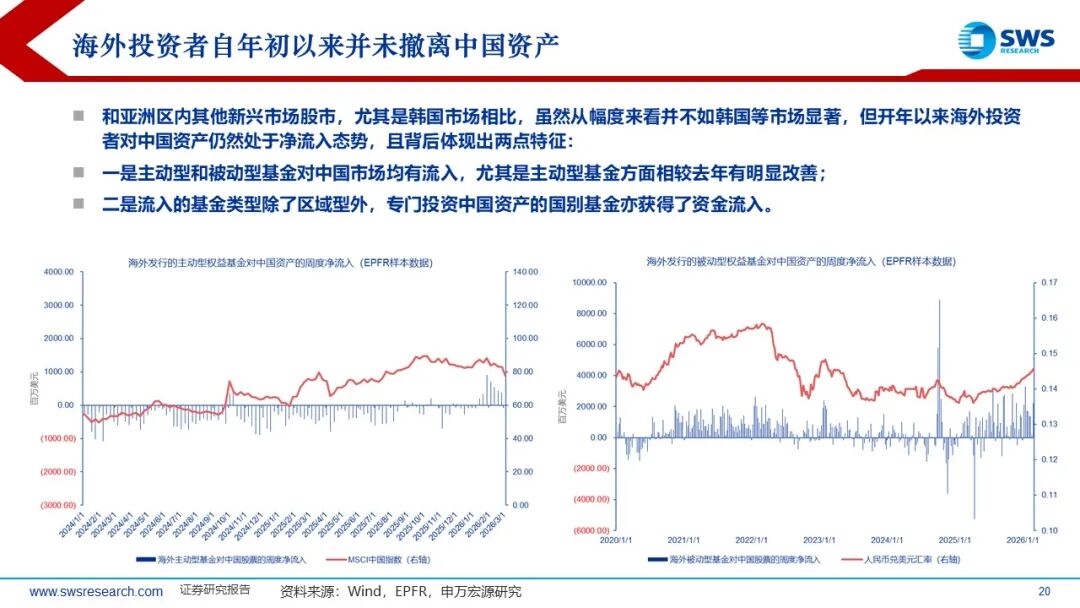

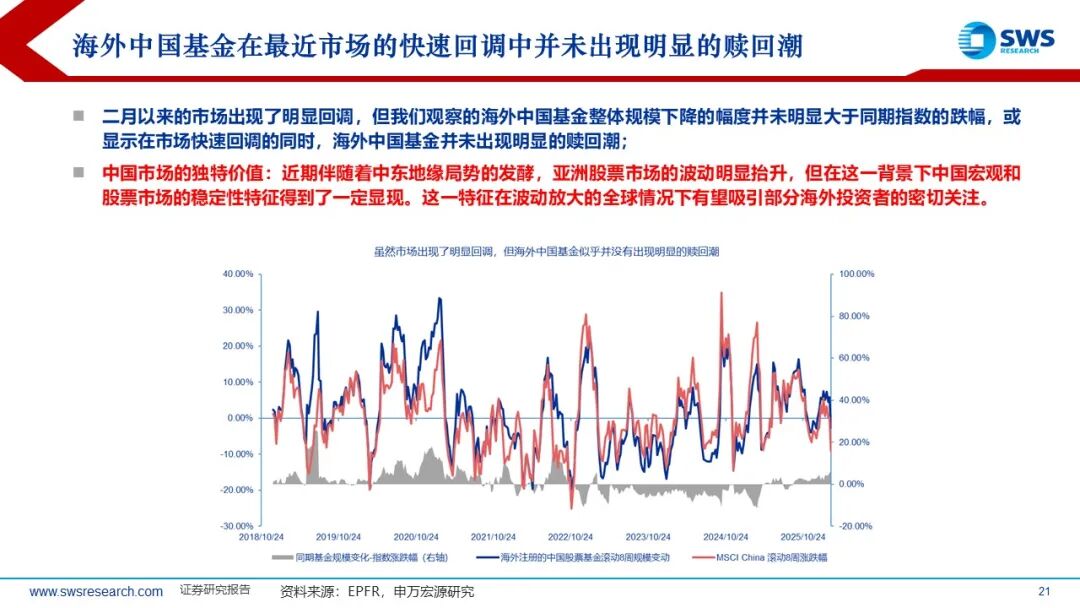

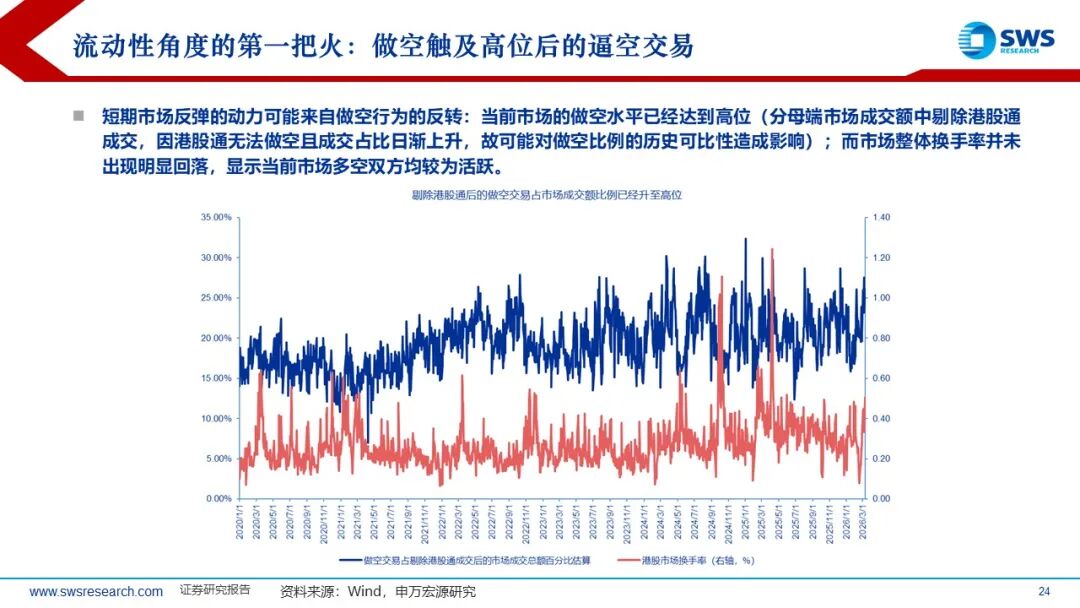

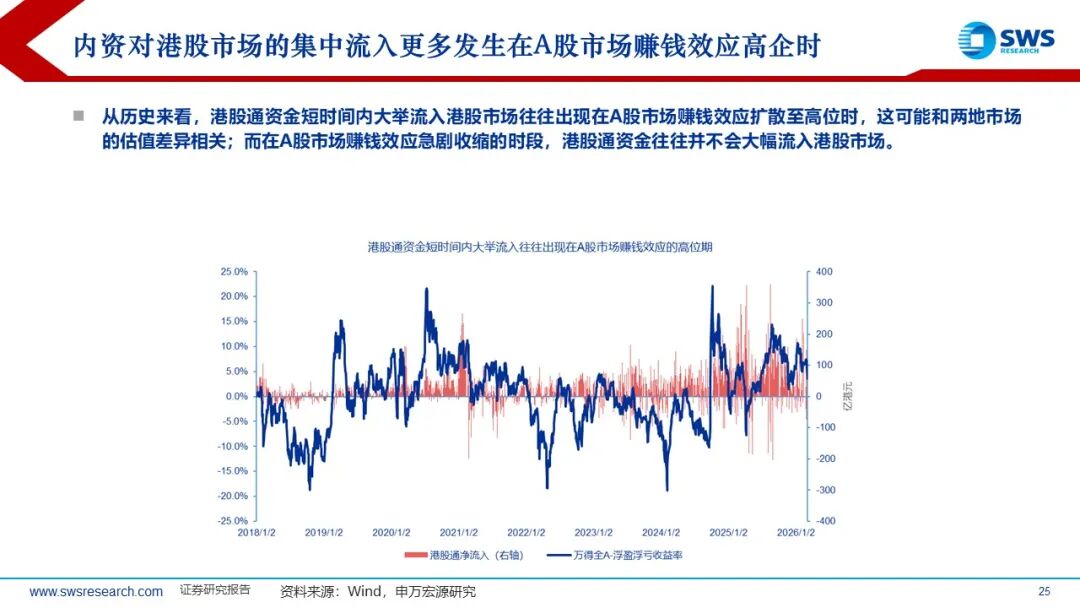

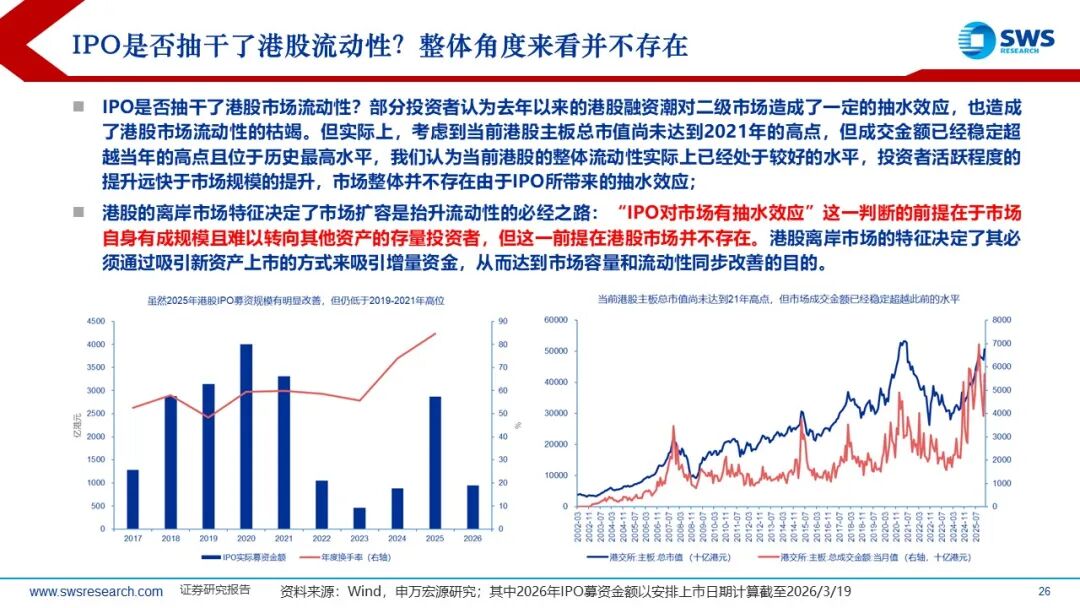

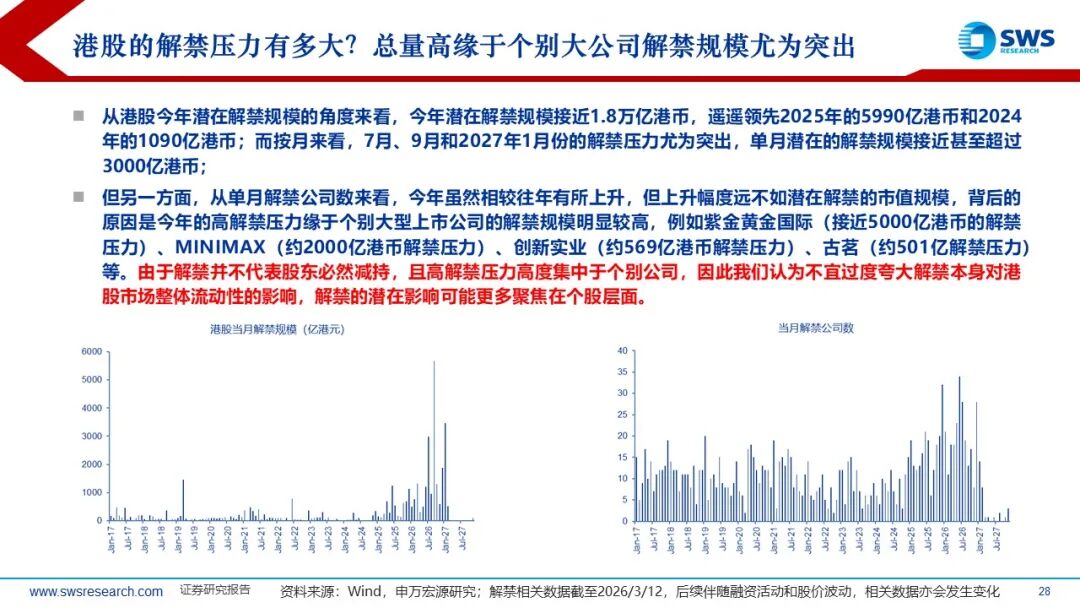

流动性分析:市场资金供需健康,但投资者结构有所变化,融资和解禁压力在一定程度上被高估。当前港股整体流动性处于较好水平,成交活跃度提升快于市场规模增长,但投资者结构年初以来有所变化。开年以来全球新兴市场明显跑赢发达市场,尤其是韩国和中国台湾市场成为主要驱动力。海外投资者对中国资产虽有流入但幅度相对温和,主要体现为主动型基金的改善。值得注意的是,在近期市场回调中,海外中国基金并未出现明显赎回潮,显示中国市场仍具有稳定性价值。但南向资金方面,受A股港股比价效应影响,南下资金开年以来的流入则有所承压。通过测算发现,近期港股通资金中可能以个人投资者(通过ETF)为主,而主动管理型公募等机构投资者或并非主要买入者。此外,近期市场做空比例触及高位,未来可能引发逼空反弹。部分投资者对港股今年融资和解禁压力较为关注,但我们认为去年以来的港股IPO潮并未抽干市场流动性,且考虑到港股的离岸市场属性,市场对新资产的扩容才是吸引增量资金的必经之路,且整体而言港股股东回报(分红+回购)长期高于融资规模(IPO+再融资),资金供需结构健康。解禁压力方面,虽然2026年解禁规模接近1.8万亿港币,但由于解禁压力高度集中于个别公司,对市场整体影响有限,主要聚焦个股 。

四、

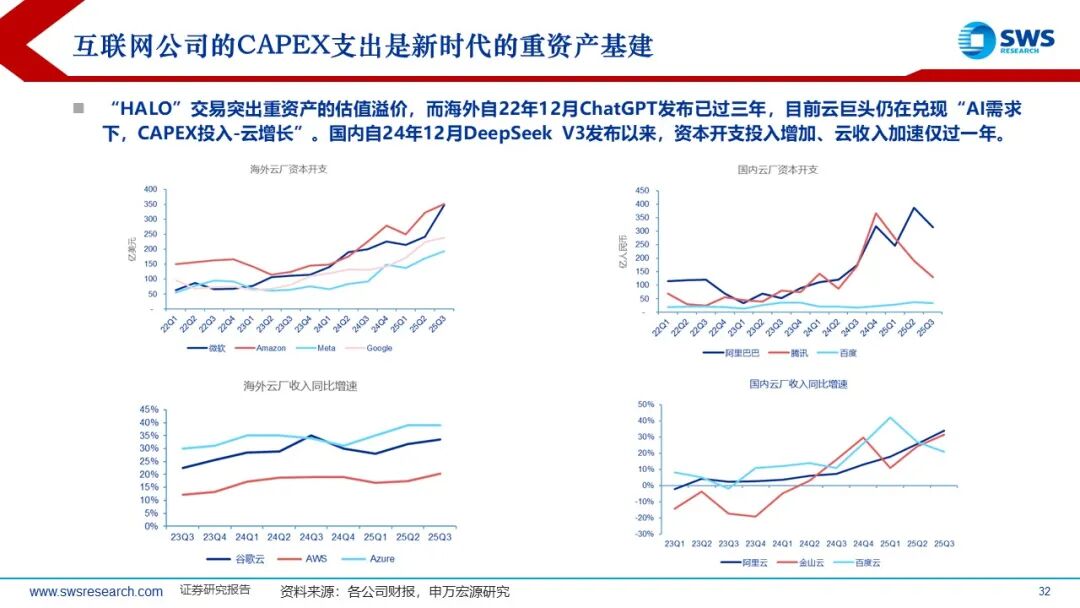

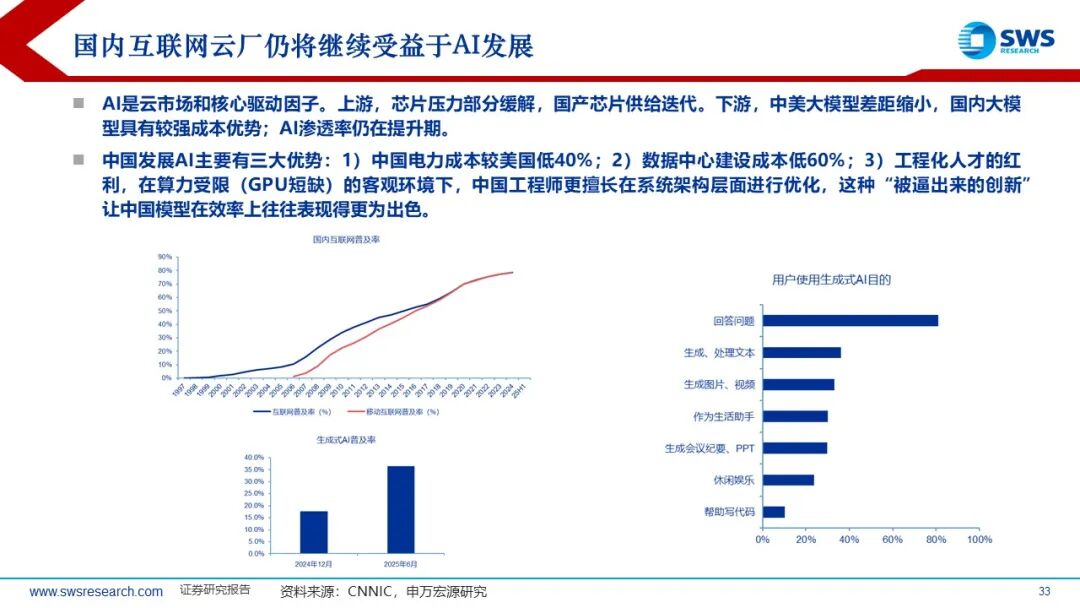

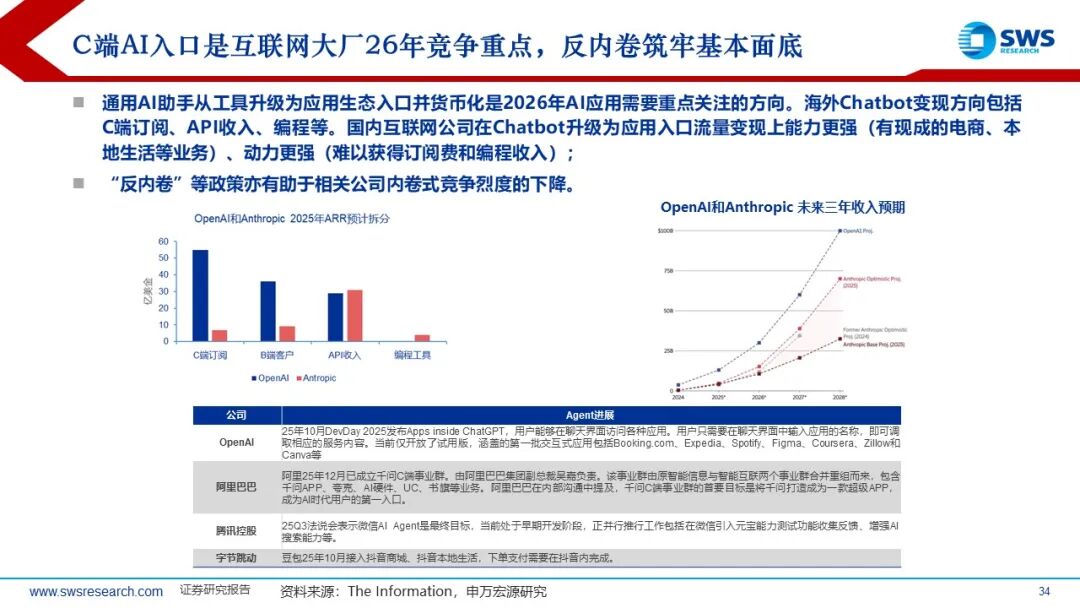

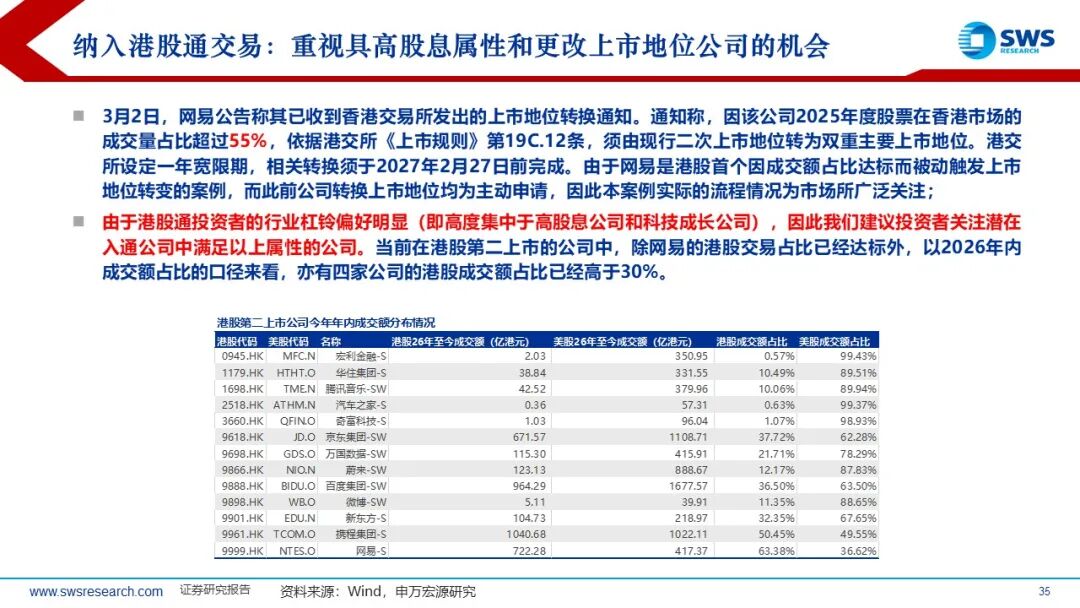

投资主线:强势的顺周期板块具有基本面优势,此外亦需关注泛内需的消费和科技板块尚未被充分定价的积极因素。由于战略资源管控常态化和地缘风险等因素,全球能源及新能源金属的供给约束可能长期化,正持续拉动相关板块的通胀。而此类顺周期公司多数为A+H上市架构,因此如何选择A股和H股是一个重要的命题。我们建议关注两个指标:自由流通股本量决定股价相对弹性,行业全球竞争力决定投资者基础,具有低自由流通股本+强全球竞争力的港股公司是优选,股息率亦可提供一定的下行保护。内需方面,港股消费板块高度聚焦服务消费(餐饮、旅游等)和新消费,符合中国消费结构向“服务主导”转型的趋势。而在互联网方面,资本开支的增加是新时代的重资产基建,中国AI渗透率的持续提升将驱动国内云市场的持续增长。2026年的竞争重点将是C端AI入口(如AI Agent),此外“反内卷”等政策也有利于相关公司基本面筑底。另外,港股通入通交易亦是近期较为热门的交易策略之一,一方面新的高股息公司入通有望吸引以险资为主的绝对收益型投资者配置,另一方面科技成长类公司,尤其是第二上市转换为双重主要上市地位带来的入通机会亦有迹可循。考虑到市场整体基本面的筑底以及流动性层面的宽松,在中性情景下恒生指数2026年内潜在收益率可达20.6%。

风险提示:

国内宏观经济弱于预期,房地产和消费市场持续偏弱;产业内卷风潮持续,影响相关权重公司的经营和盈利情况从而拖低市场整体表现;海外风险提升,全球贸易环境趋于恶化,油价持续维持在极高水平令海外经济体陷入衰退导致需求快速下降乃至进入滞胀模式;地缘风险带来全球避险情绪快速上升,部分金融资产价格的大幅波动传导至其他金融市场造成流动性危机;人民币汇率波动加剧,外国在投资方面出台新的限制性政策,降低海外投资者配置意愿。

联系人:董易/王胜