每经记者|王晶 每经编辑|陈旭

在披露13.16亿元的定增预案不足半月后,新锐股份(SH688257,股价52.55元,市值132.64亿元)紧接着又抛出了一项股权收购计划。

2月11日,新锐股份公告称,公司拟使用不超过7亿元收购新乡市慧联电子科技股份有限公司(以下简称慧联电子)70%股权。同时,为解决与慧联电子的同业竞争问题及发展海外市场,公司拟使用不超过2800万元收购慧联电子主要股东徐梅花配偶张喆所持有的 WINWIN HITECH(THAILAND) CO.,LTD.70%股权,取得其控制权,资金来源为自有资金,与前述交易构成一揽子交易。

资料显示,慧联电子是一家从事 PCB(印制电路板)刀具、切削工具、精密零件业务的公司,也是PCB刀具细分领域的国家级专精特新“小巨人”企业。

公告显示,新锐股份拟收购慧联电子名下PCB刀具及直接服务PCB刀具业务的棒材、涂层、装备等业务及相关资产,慧联电子的主要股东将配合完成非PCB刀具业务资产的剥离。

据悉,慧联电子的主要客户包括富士康、胜宏科技、深南电路、沪电股份、鹏鼎控股等多家全球百强PCB企业。

当前,在AI算力、数据中心、高端通信、汽车电子与半导体封装需求驱动下,PCB正向高多层、HDI、IC载板、高频高速方向升级,带动超微径、高长径比、高耐磨PCB钻针与精密刀具需求快速增长。中国电子材料行业协会及沙利文PCB钻针行业定制化市场调研数据等显示,2024年全球PCB刀具及钻针市场规模已达24亿美元以上,其中中国市场占据超60%的份额,规模超50亿元,并保持8%~12%的年均增速。

对于本次交易带来的影响,新锐股份表示,这是公司落实切削工具全品类布局、加速PCB刀具国产替代的关键战略举措,也将促使公司快速补齐 PCB专用刀具细分赛道,并与现有数控刀片、整硬刀具、滚齿刀具等形成产品矩阵。同时依托人工智能带动的PCB产业发展机遇及国产替代契机,公司将切入高增长赛道,培育新利润增长点,突破现有业务增长瓶颈。

根据公告,本次交易中慧联电子整体估值10亿元,新锐股份表示,截至2025年12月31日,公司货币资金和交易性金融资产合计约9亿元。本次交易使用部分自有资金,剩余自有资金完全满足公司日常生产经营所需,本次交易对价剩余部分使用并购贷款,根据公司截至2025年末资产负债数据,模拟并购贷款后,公司资产负债率不超过52%,仍将处于稳健水平,不会对生产经营产生重大影响。不过,本次收购初步预计将形成商誉约3.85亿元。

高溢价收购的背后,也往往伴随着高业绩承诺。

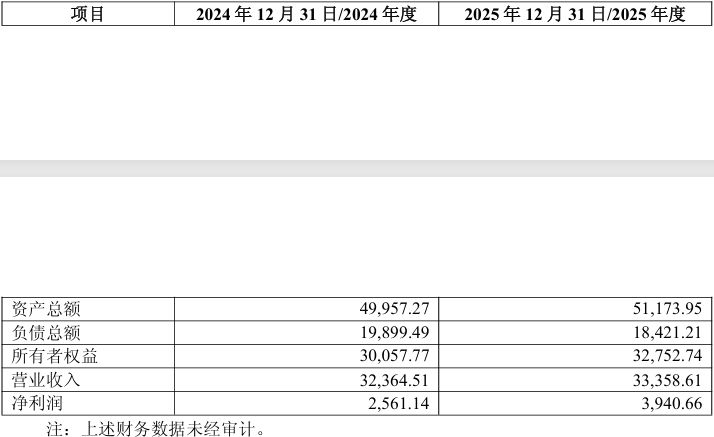

《每日经济新闻》记者注意到,慧联电子将非PCB刀具相关业务剥离后,模拟测算的业绩显示,2024年公司实现营收3.24亿元,净利润为2561.14万元;2025年实现营收3.34亿元,净利润为3940.66万元。

标的公司主要财务数据(单位:万元)

而业绩承诺显示,慧联电子第一大股东深圳九日旭投资管理有限公司、现任慧联电子董事兼总经理、第三大股东李凌祥以及其他出让股权方作出慧联电子在2026~2028年三个会计年度内:2026年度不低于6000万元、2027年度不低于8000万元、2028年度不低于1亿元的业绩承诺。不过,公告中并未明确说明该指标是否为净利润,若该数额为净利润承诺,则意味着公司业绩需在短时间内实现明显提升——2024年与2025年其净利润分别仅为2561.14万元和3940.66万元。

资料显示,新锐股份成立于2005年,并于2021年登陆科创板,专注于硬质合金制品与矿用凿岩工具及矿山服务。业绩方面,2025年前三季度公司实现营收17.89亿元,同比增长32.11%;归母净利润1.65亿元,同比增长22.68%。

封面图片来源:公司官网