(来源:财报分析解读)

一代传奇,就此谢幕!

11月29日,我国矿业巨头——紫金矿业发布公告称,一手缔造了“金矿帝国”的创始人兼董事长陈景河不再接受董事候选人提名。

他认为,一个基业长青的企业应从“创始人驱动”迈向“制度驱动”,目前公司新的核心管理团队已经成熟,是实现新老交替的最好时机。

这位将紫金矿业带上全球金属矿企第四、黄金矿业第一的灵魂人物,以“鸡肋矿山”起家,又在公司如日中天时审时度势、急流勇退,只为保障紫金矿业的平稳更替,不禁令人且敬且叹。

从小矿山到无可撼动的“矿王”,紫金矿业必然有其过人之处。陈景河所说的“制度驱动”,难道就是公司保持成熟运作的底层逻辑?

铜金并重 逆周期布局

缔造矿产帝国

紫金矿业的发展史,是一部足够惊艳的“逆袭史”。

1992年,陈景河来到紫金矿业的前身——上杭县矿产公司出任总经理。在业内普遍认为紫金山开采难度高、将其判做“鸡肋矿”的情况下,陈景河从“降本”切入,采用了堆浸工艺,以700万成本建成了年处理矿石5万吨规模的矿山。

要知道,原本的预算,可是整整2900万元。

此后,在陈景河带领下,紫金矿业经历了改制、并购、上市,虽然困难,但都有惊无险地度过了,并且越做越强。

截至12月29日,公司市值直逼9000亿,已经是相当庞大的体量。

在成长的过程中,紫金矿业摸索出两条“双轮驱动”的路径。

一个是从业务上看,形成了“铜金并重”的两种支柱产业。

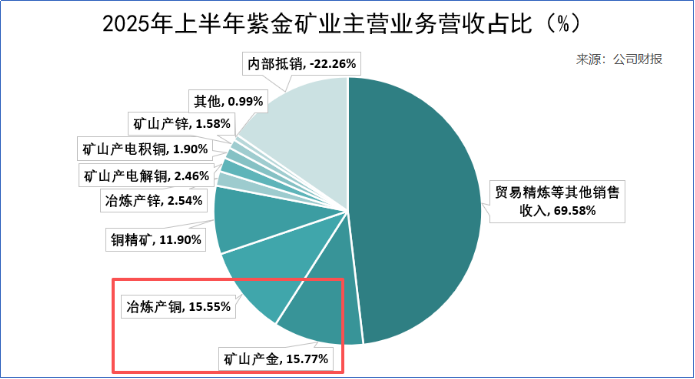

以金矿起家的紫金矿业,在站稳脚跟后,开始涉足多种矿产。2025年上半年,在公司的生产业务中,矿山产金以15.77%的营收占比位列第一,其次就是占比15.55%的冶炼产铜。

铜金并重,说起来是双线并行,不仅多了一条增长曲线,也有“把鸡蛋放到不同篮子里”的风险分散意味。然而实际上,金属矿产都有自己的周期性,想要做到不同资源间的平衡,并不容易。

紫金矿业是如何解决的?

这就要看其另一条路径,即发展模式——一手抓矿产资源勘查,一手抓并购。勘察比较好理解,矿产就是企业的生命线。陈景河的特殊思路,在于“逆周期布局”的并购。

周期不是洪水猛兽,但看如何利用。

在铜金价格处于相对低谷时,紫金矿业开启“买买买”的全球扩张模式,最经典的就是2015年:

以每股0.1澳元的价格收购澳大利亚凤凰黄金公司股份;接手哥伦比亚武里蒂卡金矿,打造成“世界级高盈利矿山”;以4.12亿美元收购了刚果(金)卡莫阿-卡库拉铜矿49.5%的股份,现为世界第四大铜矿……

截至2024年末,资金矿业在全球17个国家拥有超30座大型、超大型矿产资源开发基地,包括西藏巨龙铜业、澳大利亚诺顿金田、紫金锌业等。公司的金、铜矿储量及产量均为全国第一。

在下行期低价买来的优质资产,会在矿产价格攀升时逐步释放资源,紫金矿业的业绩可谓一路水涨船高。

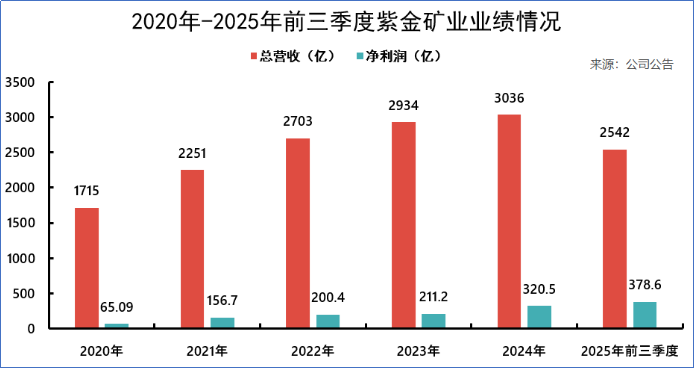

2020年-2024年,公司的总营收由1715亿增至3036亿,年复合增长率高达15.35%;2025年前三季度,实现营收2542亿,同比再度增长10.33%。在上千亿的庞大规模下,能够有此增速,并不容易。

更何况,紫金矿业并不是“增收不增利”的企业。

2020年-2024年,公司净利润从65亿狂飙至320亿,四年间增幅近400%;2025年前三季度,其净利润甚至超越去年全年水平,达378亿,同比大增55.45%。

完善的制度、稳定的增长,的确是管理层权力交接的好时机。但,紫金矿业,真的可以高枕无忧了吗?

毛利率差异大

铜冶炼成本倒挂

别看紫金矿业的总营收和净利润从数额上差距不小,其实公司的盈利已经相当不错。

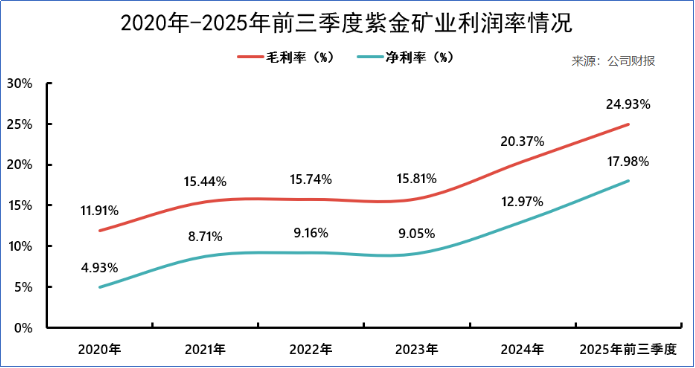

近年来,紫金矿业利润率稳步上升:毛利率从2020年的11.91%增至2025年前三季度的24.93%,净利率也相应地从4.93%增至17.98%。

这意味着,不仅企业的盈利能力明显提高,而且两项利润率之间的差额,即期间费用率,非常稳定地保持在4%左右的水平,几乎没什么变化,费用管控良好。

不过,由于紫金矿业的业务涉及金、铜、锌等多种金属的生产及冶炼,不同金属的特质差异明显,表面上业绩、盈利稳定上升,水面之下另有一番博弈。

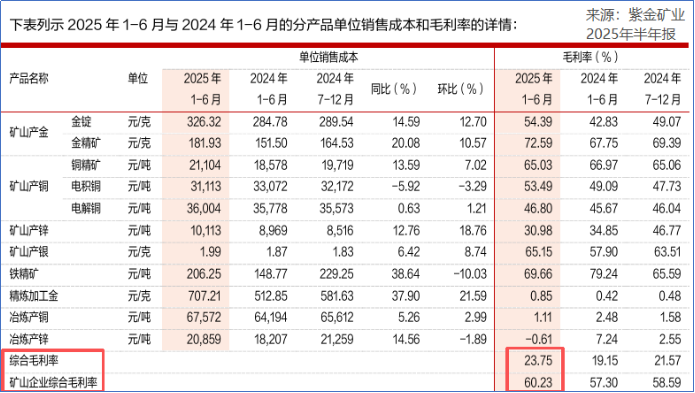

从2025年半年报中不难看出,紫金矿业不同业务之间毛利率差距十分明显。

凡是矿山业务,其毛利率都不低,综合可达60.23%,其中更有金精矿为翘楚,单个业务毛利率高达72.59%!

反观企业的整体毛利率,则在23.75%。中间巨大的差额,来自于冶炼加工部分。无论是精炼加工金还是冶炼产铜,毛利率都未超过2%;更有冶炼产锌业务,直接成为亏损的“窟窿”。

我们前面提到,2025年上半年,冶炼产铜是营收达260亿,是占总营收比重15.55%的支柱产业。

如此低利润的“半边天”,值得吗?

紫金矿业所面对的,其实是整个行业共通的问题。

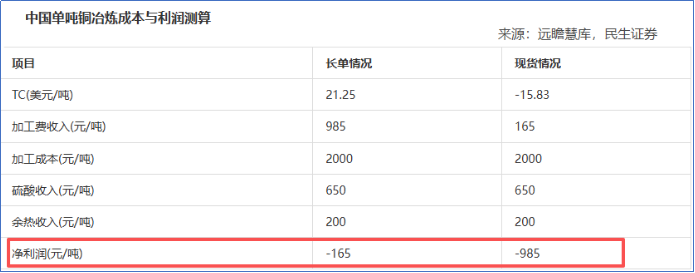

当前,世界上游铜矿供应较为紧张,导致中游冶炼产能相对矿端供应过剩。冶炼厂为获取加工原料在一定程度上“被迫让利”,也就造成了“卖矿增收、冶炼降利”的情况。

数据显示,截至今年3月,铜精矿加工费(TC)报价为21.25美元/吨,较2024年的80美元/吨大幅下降73%。即使考虑硫酸等副产品收益,在长单和现货条件下,依然有不同程度的亏损。

与之相对的,则是全球铜矿需求的持续增长。

在AI、新能源汽车、数据中心的大量需求下,据国际能源署统计,2024年,全球精炼铜需求近2700万吨,预计到2035年将增至近3300万吨,抓住铜矿供给才是长期之道。

当前,铜矿供需包括铜冶炼成本的倒挂,都属于结构性矛盾,只存在一时,而不是永远。如若紫金矿业抓住铜金价格上涨的关键时期,通过矿山业务进行填补,家底厚实,足够其走得长久。

紫金矿业这艘巨轮,在陈景河手里,走得相当平稳。

制度也好,布局也罢,紫金矿业都已建立了一套行之有效的模式。在新一轮铜金价格上行周期中,如何破解冶炼成本倒挂、保持公司平稳运行?但看“新班底”的实力。