来源:东西财经

“港交所权益披露显示,弘康人寿于2026年1月29日减持郑州银行H股(06196.HK)1217万股,减持价格1.359港元,涉及金额约1654万港元。减持后,弘康人寿持有郑州银行H股4.15亿股,持股比例由22%以上降至20.56%,仍位列重要机构股东。”

此次是弘康人寿保险股份有限公司(以下简称“弘康人寿”)在2025年密集增持、四次举牌郑州银行H股后进行的减持操作,打破市场持续加仓预期。在业内看来,弘康人寿此次减持既是缓解自身集中度与流动性压力的被动选择,也是对郑州银行低分红、治理不稳、资产质量偏弱的谨慎再评估。郑州银行则处于“高管补位缓慢、经营企稳但压力仍存、风险缓释进程慢、分红争议无解”的过渡期。

01

—

从集中举牌到减持

按照时间线梳理,弘康人寿对郑州银行H股的布局集中在2025年中期。6月起连续增持。

6月27日,以每股1.2068港元增持1600万股,耗资1930.88万港元,持股比例从4.75%升至5.55%,首次触发举牌;

6月30日,再以每股1.1804港元增持2300万股,投资2714.92万港元,持股比例达6.68%;

7月16日,弘康人寿再度增持郑州银行H股2470.1万股,每股作价1.3456港元,总金额约3323.77万港元,持股比例从6.68%增至8.04%;

此后在8月和9月弘康人寿继续增持,两个月内先后突破10%、15%、20%关键节点,全年四度触发举牌披露。截至2025年三季度末,弘康人寿持有郑州银行H股约4.47亿股,占H股总股本22.14%、对应总股本约4.92%,成为H股最大机构股东之一。

增持均价区间1.18-1.43港元,整体投入超4亿港元,市场一度解读为险资对低估值银行股的长期财务配置。

官网信息显示,弘康人寿成立于2012年7月,注册地北京,注册资本10亿元,中型寿险公司,主打寿险、年金险、健康险,以银保与互联网为核心渠道。截至2024年末,总资产约800亿元,客户超750万。

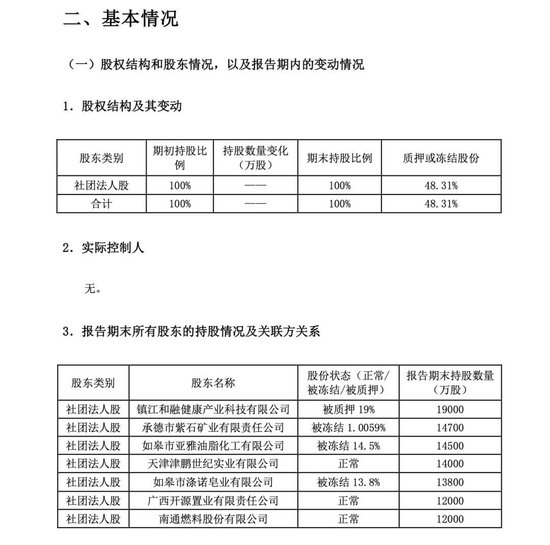

需要指出的是,弘康人寿的股权与治理瑕疵突出,无实际控制人,且多家法人股东存在股权质押、司法冻结、失信等情形,比如镇江和融健康产业科技有限公司持有的19%股权被质疑,如皋市亚雅油脂化工有限公司和如皋市涤诺皂业有限公司分别有14.5%和13.8%股权被冻结,股权稳定性存疑。

盈利在近些年持续向好。2019年,弘康人寿的净利润约1.76亿元,2020年至2022年受分红险监管新规影响净利润连续下滑,2023年至2024年逐步修复,2025年底净利润达到4.60亿元。

受监管与产品转型叠加影响,弘康人寿的保费规模有所波动。2025年保险业务收入约72.25亿元,相较2024年的75.11亿元有所微降,正从理财型向保障型切换,渠道与结构仍待优化。

另一方面,偿付与流动性偏紧。截至2025年4季度末,核心偿付能力充足率以及综合偿付能力充足率均达标,分别为118.65%和147.49%,环比下降8.12%和14.7%,低于头部险企,资本占用效率不高;流动性、退保率可控,部分险种退保压力仍为管理重点。

值得一提的是,弘康人寿的高管长期缺位,从而导致决策效率偏低。董事长自2022年初空缺至今,2024年至2025年副总经理、董秘、财务负责人等关键岗位变动频繁,当前由总经理周宇航代行董事长职责,团队仍在补位与磨合。

整体而言,弘康人寿当前主线为压降退保、优化产品、改善流动性、稳定偿付、规范股权治理、提升投资收益稳定性,对低估值高股息银行股的配置与动态调仓均服务于这一总体策略,本次减持亦是自身压力下的被动优化。

02

—

陷分红争议的郑州银行

再回到此次被减持的郑州银行,其前身为1996年郑州市商业银行,2009年更名,2015年港交所上市、2018年深交所上市,为国内首家A+H股上市城商行,是河南省核心法人金融机构,网点以省内为主,国资及地方国资为主要背景,股权相对分散,第一大股东郑州市财政局直接持股7.23%,且通过下属公司合计持有约15.60%股份,无单一控股股东。

2025年为该行高管变动大年,单一季度就集中出现多位高管离任,团队稳定性与业务连续性一度承压。其中,副行长傅春乔、行长助理李红因工作原因辞任;行长助理刘久庆因个人原因辞任;任职近10年的副行长郭志彬、副行长孙海刚同期辞任。

短短三个月内,6名高管集中离任,覆盖运营、风控、公司金融、行政管理等关键岗位,多为任职多年的“老郑银人”,管理层出现明显断层。

在2025年年底终于迎来新高管,2025年12月监管部门核准潘峰首席风险官任职资格,风控条线核心岗位到位;2026年1月30日监管核准高瑞行长助理任职资格。不过截至目前,副行长等关键岗位仍有空缺。已就位的高管架构包括行长李红、副行长孙润华、董事会秘书韩慧丽、首席风险官潘峰,以及行长助理张厚林、高瑞。

经营层面,截至2025年9月末,资产总额约7436亿元,同比增长9.93%;其中负债总额约6859亿元,存贷款稳步增长,个人存款成为负债端重要支撑。

盈利方面,2024年营收约128.8亿元、归母净利润18.76亿元,分别同比增长-5.78%和1.39%;2025年前三季度实现营业收入93.95亿元,同比增长3.91%,归母净利润22.79亿元,同比增长1.56%,结束2023年和2024年同期阶段性大幅下滑的局面,但净息差持续承压、盈利增速低于行业平均,内生造血能力有限,营业收入中83.20%来自于利息净收入,手续费及佣金净收入仅占3.46%。

资产质量方面,2025年三季度末不良贷款率1.76%,同比与环比缓慢下行,但仍显著高于上市城商行平均水平;房地产与地方相关资产风险敞口较大,拨备覆盖率从2024年底的182.99%提升至186.17%,但风险抵补能力仍显不足,存量风险化解为长期任务。

资本充足率满足监管标准,但持续承压。核心一级资本充足率、一级资本充足率和资本充足率分别是8.76%、10.74%和12.00%,较2024年末分别持平或者微降。

值得一提的是,郑州银行的分红政策成为近年资本市场与机构投资者的核心争议焦点,其长期低分红、分红连续性不足的表现不仅与上市银行行业分红惯例形成显著背离,更直接引发境内外投资者的分歧与不满,成为制约公司估值修复、影响股东信心的关键症结。(可参考“被逼”分红的郑州银行隐忧已现,“赵李配”能否扭转颓势?)

2019年起,郑州银行因自身资本补充需求、资产质量管控等因素,连续多年未实施现金分红,打破了上市银行普遍的分红连续性原则,与监管层引导的“上市公司提高分红比例、回报投资者”导向形成差距,也让长期持有其股份的投资者难以获得稳定的现金收益。

直至2024年度,郑州银行才恢复现金分红,但分红比例仅为9.69%,分红金额对应归母净利润的占比处于A股及H股上市银行的最低区间,远低于行业平均30%以上的分红比例,甚至大幅低于城商行板块20%左右的分红水平。

尤为值得关注的是,郑州银行的股东权益相关议案多次引发境内外股东的激烈分歧,其中分红政策的制定与落地是核心矛盾点。

2023年度,公司利润分配预案(零分红)引发参会H股股东的强烈不满,作为境外机构投资者、长线价值资金的H股股东,对公司连续多年不进行现金分红、未给予合理投资回报的做法难以接受,参会H股股东反对比例高达83.11%。

2024年度,发行股份一般性授权议案则遭到参会H股股东28.37%的反对,核心担忧在于股份发行可能导致股权稀释,间接影响自身权益与长期回报预期。受制于公司股权结构,A股股东在股东大会中占据绝对主导地位,尽管H股股东针对相关议案明确表达反对意见,两项议案仍顺利获通过,股东回报机制的公平性与合理性也持续受到资本市场的质疑。

长期低分红的现状实际上已对郑州银行的资本市场表现形成多重负面影响。比如,其估值长期承压,不论是A股、H股股价均长期处于破净状态,H股市净率更是持续徘徊在0.1-0.2倍区间,成为上市银行估值洼地,难以吸引追求价值投资的机构资金入驻;其次,股票流动性持续偏弱,A股交投清淡、H股成交量低迷,低分红导致股票的长期配置价值下降,交易型资金也因缺乏盈利催化而保持观望。

此外,股东结构与投资者信心受冲击,长线机构投资者多次对分红预案表达不满后,部分选择减仓离场,而险资、社保等长期资金在进行持仓再评估时也将低分红列为核心负面变量。

责任编辑:张恒星