来源:中金点睛

中金研究

2020年以来,锡价中枢上移,行业盈利总体向好,估值去化,当前行业PE位于近五年21%分位线。我们继续看涨锡价和锡板块估值扩张。

Abstract

摘要

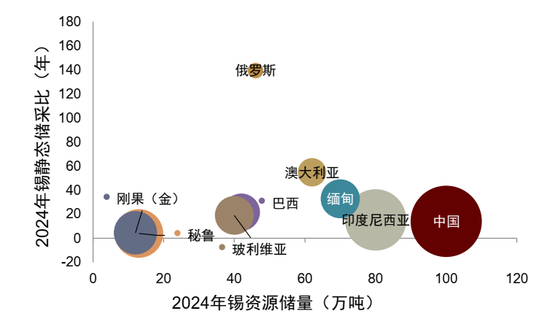

锡:相对稀缺且供应集中的战略性金属。锡是目前最稀缺的有色金属之一,根据USGS及ITA数据,2024年锡的全球静态储采比仅为16年。全球主要锡资源聚集地开发程度相对较高,且主要锡矿供应地2024年锡静态储采比大多低于22年。

AI+传统需求齐发力,逆全球化背景下“安全库存”需求日渐迫切。我们认为,一是受AI驱动的算力基建、智能设备创新周期及汽车电动化/智能化拉动,锡焊料需求有望加速增长。我们测算2024-2030年锡焊料需求CAGR为7%。二是传统需求有望受益于全球财政货币政策双宽松,逆全球化背景下“安全库存”需求日渐迫切。我们测算全球锡需求2024-2030年CAGR为4.3%。

全球三大主产地资源紧张且扰动频发,再生锡供给弹性有限。一是中国锡矿储量及静态储采比均出现下降,前期勘查不足或导致后备资源供应紧张。二是印尼面临锡资源储量收缩、品位下降、开采难度提升等多重问题,其锡行业政策频出进一步加剧供应扰动。三是缅甸前期粗放式开采导致品位、产量明显下降,佤邦复产时点仍存不确定性。四是其他地区规划项目大多处于早期阶段,且再生锡受制于焊料小型化供给弹性有限。我们的测算表明,2024-2030年全球精锡供给CAGR约为4.6%。

供需维持紧平衡且供应脆弱性强,潜在项目的激励价格抬升,锡价中枢有望上移。我们预计2025-2030年锡供需平衡占需求比例分别为-6%/-1%/+1%/+1.6%/+1%/-0.3%。考虑全球锡矿品位不断下降推升行业成本线,叠加未来全球通胀预期及地缘风险溢价提升,我们认为,全球锡矿潜在项目激励价格或将水涨船高。

风险

缅甸复产超预期,海外其他供应超预期,下游需求不及预期。

Text

正文

1. 锡:相对稀缺且供应集中的战略性金属

锡是目前最稀缺的有色金属之一,2024年全球静态储采比低至16年。根据USGS及ITA数据,2024年锡的全球静态储采比仅为16年,中国静态储采比仅为14年,在主要金属品种中均处于较低位置。

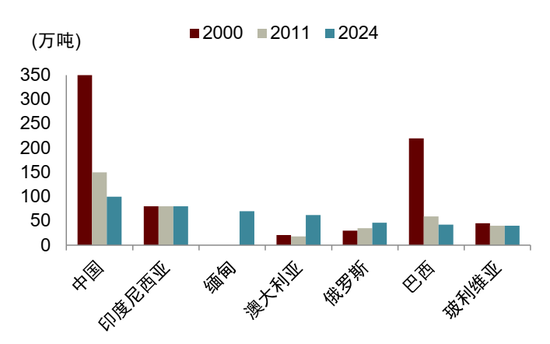

锡资源分布相对集中,全球主要锡资源聚集地开发程度相对较高。根据USGS数据,2024年全球锡资源储量CR5、CR8分别为77%、98%。在前八大锡资源聚集地中,仅澳大利亚、俄罗斯当前锡矿产量相对偏低,2024年其锡矿产量占全球锡矿供应比例分别为1%、3.3%,显著低于其2024年锡储量占比13%、10%。从锡资源主要聚集地储量变化来看,中国、巴西均表现出储量的严重收缩,仅澳大利亚、俄罗斯储量有所提升。

锡矿供应集中度较高,全球主要锡矿供应国2024年锡静态储采比大多低于22年。根据ITA数据,2024年全球锡矿供应CR5、CR8分别为72%、91%。在前八大锡矿供应地中,2024年锡静态储采比大多低于22年,仅澳大利亚2024年锡静态储采比在55年,缅甸由于供应扰动2024年锡矿产量异常偏低,倘若按照2022-2023年正常锡矿产量计算其静态储采比仅为17年。

图表1:全球主要锡资源聚集地&供应地2024年锡储量、产量、储采比情况

注:1)气泡大小代表2024年各地区锡矿产量;2)2024年缅甸锡静态储采比偏高主要系供应扰动致产量异常偏低。

资料来源:USGS,ITA,中金公司研究部

图表2:全球主要锡资源聚集地2000、2011、2024年锡储量变化情况

注:2011年为2020年前锡价最高点的年份,USGS未公布2000、2011年缅甸锡资源储量

资料来源:USGS,中金公司研究部

2. 需求:AI+传统需求齐发力,逆全球化背景下“安全库存”需求日渐迫切

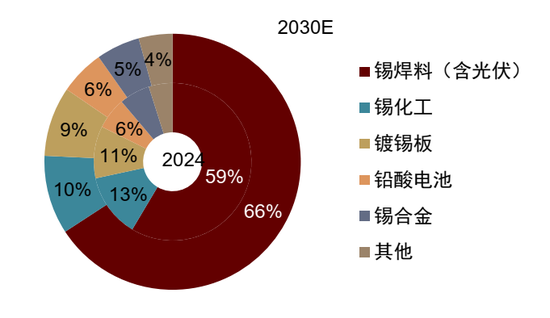

AI浪潮加速到来,我们认为,受AI驱动的算力基建(交换机/服务器)、智能设备(AI手机/PC)创新周期及汽车电动化/智能化拉动,锡焊料需求有望加速增长。根据我们测算,作为锡下游需求增速最快的领域,锡焊料需求有望从2024年的22万吨提升至2030年的32万吨,2024-2030年锡焊料需求CAGR为6.4%,锡焊料需求占比有望从2024年的59%提升至2030年的66%。

传统需求有望受益于全球财政货币政策双宽松,逆全球化背景下“安全库存”需求日渐迫切。一是我们认为伴随降息交易的纵深发展,降息之后对美国地产等强周期行业有望带来趋势性需求拉动,锡行业传统领域需求有望受益于全球财政货币政策双宽松。二是在逆全球化背景下,全球地缘政治风险逐步抬升,各国提升战略性金属“安全库存”的需求日渐迫切。根据我们测算,全球锡需求有望从2024年的38万吨提升至2030年的49万吨,2024-2030年CAGR约为4.3%。

图表3:锡下游消费结构占比变化情况

注:2030年需求占比为我们预测数据

资料来源:ITA,国家统计局,EVTank,CPIA,iFinD,中金公司研究部

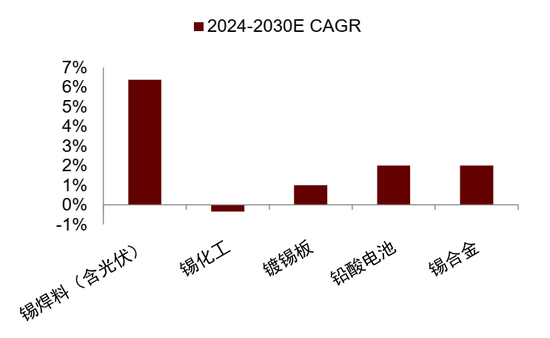

图表4:锡下游需求各领域2024-2030E CAGR

注:2024-2030年CAGR为我们预测数据

资料来源:ITA,国家统计局,EVTank,CPIA,iFinD,中金公司研究部

锡焊料作为锡需求的压舱石,AI浪潮加速到来,有望推动锡焊料需求系统性加速。根据我们测算,2024年,锡下游消费结构中,锡焊料占比达到59%,是最大的应用领域。其中,汽车电子、消费电子、家电、AI及其他领域等电子焊料占焊料需求比例超过85%,光伏焊带需求占比为13%。我们认为,受AI驱动的算力基建(交换机/服务器)、智能设备(AI手机/PC)创新周期及汽车电动化/智能化拉动,及全球新增光伏装机维持较高增速,锡焊料需求有望系统性加速。

► 汽车电子:新能源车渗透率提升及汽车电动化智能化趋势,有望推动汽车电子用锡量稳步增长

新能源汽车单车用锡量约为传统汽车的3倍,新能源车渗透率的提升有望带动汽车电子锡焊料的需求稳步增长。锡主要用于新能源汽车电器元件中的PCB电路板制作,新能源汽车单车相较于传统汽车需求电子焊料更多。根据ITA数据,新能源车单车用锡量约为传统汽车的3倍。我们认为,新能源车需求维持高增速,有望拉动汽车电子焊料需求稳定增长。

汽车电动化、智能化趋势或将进一步提升锡单耗量。一是智能驾驶作为汽车智能化水平的核心体现,主要包括自动驾驶域控制器(ADCU)、车载摄像头、毫米波雷达、激光雷达(LiDAR)等。自动驾驶域控制器作为智能驾驶的“大脑”,需要处理海量传感器数据,其主板复杂度堪比高端服务器,普遍采用8-12层及以上的HDI板。根据高工智能汽车数据,国内乘用车市场L2及L2+级ADAS的渗透率已从2022年初约20%的水平快速提升至2025年7月的60%以上。

二是智能座舱域作为汽车智能化转型中用户感知最直接的功能单元,其控制器普遍采用8-12层HDI板,替代传统4-6层通孔板。根据高工智能汽车数据,2025年1-7月国内智能座舱域控制器搭载量累计达到460万个,累计同比+54%,其渗透率由2022年初的6%提升至2025年7月的38%。同时自动驾驶、智能座舱等应用范围与深度不断增加,对车辆部件轻量化、合理布局等提出更高要求,因而以柔性电路板(FPC)替代传统线束已成为主流趋势,进一步提升汽车耗锡量。根据iFixit数据,新能源车单车FPC用量可达到100片。

2030年汽车电子锡焊料需求有望达到15万吨,2024-2030年CAGR约为10%。我们预计,2024-2030年,全球汽车、新能源汽车产量的年均复合增速分别为1%、15%,假设汽车电动化及智能化将传统汽车单车用锡量由2024年的0.7千克逐步提升至2030年的0.76千克,新能源汽车单车用锡量由2024年的1.75千克逐步提升至2030年的2.6千克。根据我们测算,2030年全球汽车电子锡需求量为15万吨,2024-2030年的需求CAGR为10%。

► 消费电子:AI推动消费电子需求复苏叠加锡单耗量提升,推动消费电子锡焊料需求否极泰来

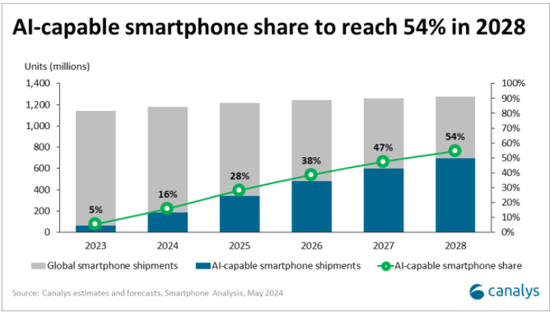

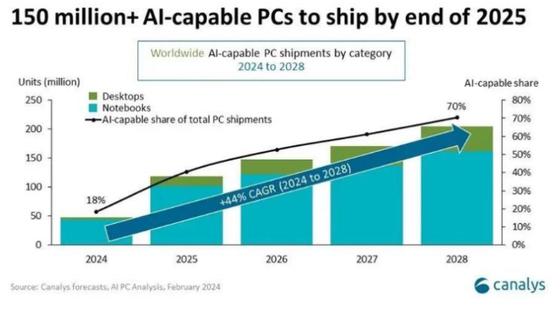

伴随AI浪潮的加速发展,智能手机及PC市场正经历深刻重塑,新一轮换机潮的到来叠加AI芯片提升锡单耗正推动消费电子领域锡焊料需求否极泰来。出货量方面,2024年全球智能手机、PC出货量均实现正增长。根据IDC数据,2024年全球智能手机出货量12.4亿部,同比+7%,结束连续两年下滑后实现回升,1H25全球智能手机出货量同比+1%。根据Canalys数据,2024年全球PC出货量同比+3.8%。展望后续,我们认为AI浪潮加速发展有望推动新一轮换机潮到来,从而推动智能手机、PC等终端设备需求稳步回升。

AI渗透率方面,根据Canalys数据,2024年全球AI手机、AI PC渗透率分别为16%、18%,Canalys预测2028年全球AI手机、AI PC渗透率分别有望提升至54%、70%。相较于普通智能手机或普通PC,搭载专用AI芯片组或模块以运行端侧AI工作负载的智能手机或PC的芯片集成度更高、封装密度大,从而提升单台设备锡需求量。

图表5:全球2023-2028年AI手机渗透率情况

资料来源:Canalys,中金公司研究部

图表6:全球2024-2028年AI PC渗透率情况

资料来源:Canalys,中金公司研究部

► 光伏焊带:光伏新增装机量高速增长,光伏焊带锡需求量稳步提升

光伏焊带是组件制造环节重要辅材,影响组件转换效率和使用寿命。光伏焊带是指在铜带表面涂敷锡基焊料,然后使电池片串联或并联起来,发挥导电聚电作用的重要辅材,其力学性能、电阻率等指标是影响组件转换效率和使用寿命的重要因素。据宇邦新材招股说明书,光伏焊带主要由铜基材、锡基焊料、助焊剂组成,其中锡基焊料占比在17%左右。

全球新增光伏装机量维持高速增长,光伏焊带用锡有望迎来系统性提升。随着全球“双碳”目标的推行以及光伏平价时代的到来,全球新增光伏装机量有望维持高速增长。我们预计,全球新增光伏装机量2024-2030年CAGR为5.3%。根据宇邦新材招股说明书,按照光伏焊带中锡基焊料占比17%,而锡基焊料主要由铅、锡等金属合成,其中锡金属占比约为62%。根据我们测算,2030年光伏焊带锡需求量为3.7万吨,2024-2030年的需求CAGR为3.8%。

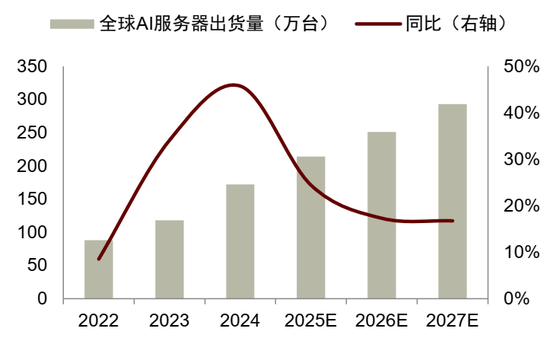

► AI服务器:算力需求驱动AI服务器快速增长,高端PCB进一步加速锡焊料需求

算力需求驱动AI服务器快速增长,其对高端PCB产品需求持续提升,进一步加速锡焊料需求。一是大模型对于海量数据的训练及推理所催生的算力需求,驱动AI服务器快速增长。根据Prismark数据,2024年全球AI服务器出货量172万台,同比+46%,Prismark预计2027年全球AI服务器有望达到293万台,2024-2027年CAGR为19%。

二是AI服务器需求快速增长对高端PCB需求持续提升。PCB在服务器中的应用主要包括加速板、主板、电源背板、硬盘背板、网卡、Riser卡等,特点主要体现在高层数、高纵横比、高密度及高传输速率。AI服务器对高端PCB产品如高多层板、HDI板、封装基板及多层FPC的需求持续增长,加速推动PCB向高密度多层架构演进,从而提升AI服务器锡单耗量。

图表7:2022-2027年全球AI服务器出货量

资料来源:Prismark,中金公司研究部

3. 供应:主产地资源紧张且扰动频发,再生锡供给弹性有限

3.1 中国:锡储量及静态储采比均下降,进口矿结构逐步多元化

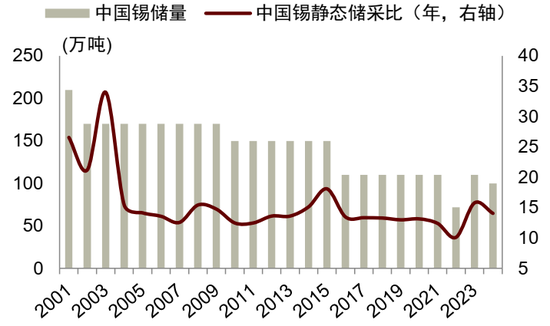

中国锡矿储量及静态储采比均出现下降,且勘查投入较2016年收缩。一是由于我国锡矿长期处于高强度开采状态,且年新增储量不及年产量,导致我国锡矿储量及静态储采比均呈下降态势。根据USGS及ITA数据,我国锡矿储量从2001年的210万吨下降至2024年的100万吨,储量降幅达到52%。我国锡静态储采比由2003年的34年下降至2024年的14年。二是根据《中国矿产资源报告》,2023年我国锡矿勘查资金投入和钻探工作量分别为0.52亿元、4万米,较2016年-47%、-43%。

我国锡资源较为稀缺,同时行业环保标准持续提升,锡矿产量及占全球比例均出现下滑。一是国内锡资源在长期高强度开采下,储量不断下降。二是中国2024年锡资源静态储采比仅为14年,略低于全球平均水平16年,目前已探明的锡资源储备略显不足。三是2015年8月,中共中央办公厅、国务院办公厅印发《环境保护督察方案(试行)》,正式建立中央生态环境保护督察制度,并开启为期三年、20个省(区)的第一轮环保督察[1]。2019-2022年,第二轮生态环保督察分六批完成了对全国31个省(区、市)和新疆生产建设兵团、2个部门和6家中央企业的督察[2]。2023年11月,第三轮中央生态环境保护督察全面启动[3]。

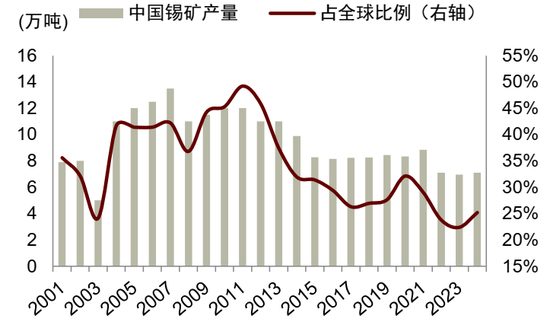

根据USGS及ITA数据,中国锡矿产量于2007年达到顶峰13.5万吨,占全球比例42%。2024年,中国锡矿产量为7.1万吨,较2007年下降47%,占全球比例25%。

图表8:近二十年中国锡储量及静态储采比均呈下降态势

资料来源:USGS,ITA,中金公司研究部

图表9:2007年后中国锡矿产量及占全球比例均呈下降态势

资料来源:USGS,ITA,中金公司研究部

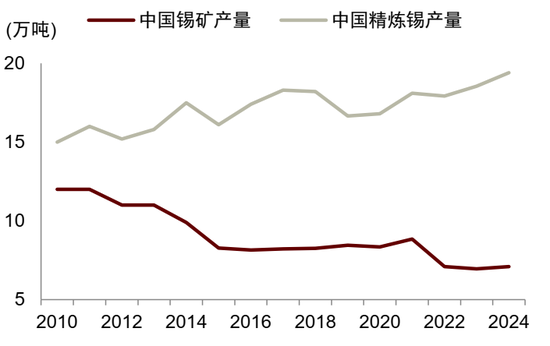

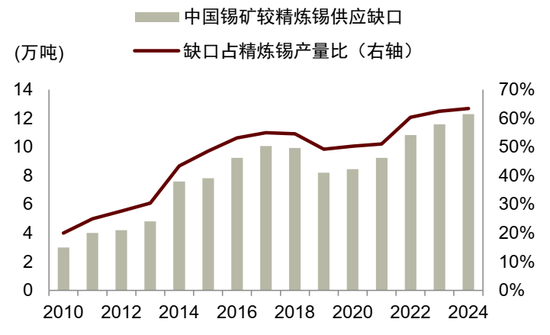

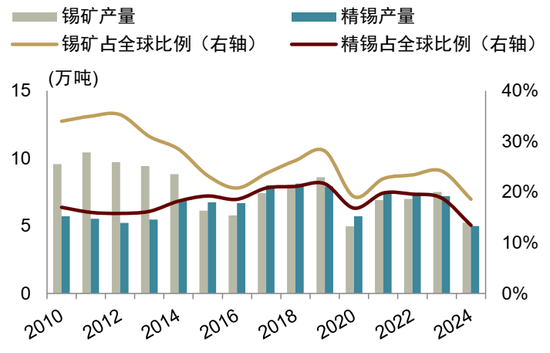

国内锡矿产量的下降及精炼锡产量的提升,导致国内锡矿供应与精炼锡产量缺口逐步拉大。锡矿端,由于国内锡资源的消耗及行业环保标准的提升,国内锡矿产量由2010年的12万吨下降至2024年的7.1万吨,2010-2024年国内锡矿产量CAGR为-4%。冶炼端,随着国内锡冶炼产能的提升及需求量的增长,国内精炼锡产量由2010年的15万吨提升至2024年的19.4万吨,2010-2024年国内精炼锡产量CAGR为+2%。国内锡矿供应与精炼锡产量缺口方面,2010年我国锡矿产量和精炼锡产量缺口仅为3万吨,缺口占当年国内精炼锡产量的比例为20%;2024年该缺口达到12万吨,占当年国内精炼锡比例达63%。

图表10:中国锡矿与精炼锡产量缺口逐步放大

资料来源:ITA,中金公司研究部

图表11:中国锡矿较精炼锡缺口占比逐步提升

资料来源:ITA,中金公司研究部

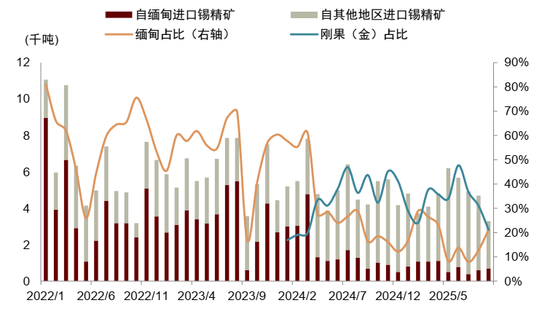

在缅甸供应扰动持续的背景下,中国锡矿进口结构日益多元。2023年8月1日[4],缅甸佤邦所有锡矿山及选厂均停产。佤邦作为缅甸锡矿的主要供应地,中国作为缅甸锡矿的主要出口地,其停产导致我国自缅甸进口锡矿大幅下滑。根据ITA数据,2023年之前我国自缅甸进口锡矿砂及锡精矿占总进口比例超60%。伴随当地尾矿及库存的消耗,2025年1-9月我国自缅甸进口锡矿原料占总进口比例下滑至17%。刚果(金)等地成为我国锡矿进口的重要补充地,我国自刚果(金)进口锡矿占总进口比例由2021年初的20%以下逐步提升至2025年以来的30%以上。

图表12:我国进口锡精矿进口结构日益多元

资料来源:ITA,中金公司研究部

3.2 印尼:面临储量收缩、品位下降多重问题,当地锡行业政策频出进一步加剧全球供应扰动

印尼作为全球第二大锡供应地,面临锡资源储量收缩、品位下降、开采难度提升等多重问题,通过禁止原矿出口、打击非法采矿等措施提升锡资源战略价值,其锡行业政策频出进一步加剧全球供应扰动。

第一,常年开采导致印尼锡资源储量收缩、品位下降、开采难度提升。以印尼主要锡矿及精炼锡生产商天马公司为例,根据公司公告,印尼天马公司(PT Timah)锡资源量、储量由2018年的104、42万吨分别下降至2024年的81、31万吨,降幅分别为23%、25%。开采难度更大、成本更高、品位相对更低的海上锡资源储量占比由2016年的79%提升至2020年94%,近三年在62%-78%之间波动。

第二,2014年印尼政府宣布停止所有原矿出口,旨在延伸本土产业链并提升产业附加值,同时印尼政府规定所有出口精炼锡都必须先在其本地的JFX或ICDX两大交易所上出售。2014年1月12日[5],原矿出口禁令在印尼正式生效,即日起,印尼政府停止所有原矿出口,在印尼采矿的企业必须在当地冶炼或精炼后方可出口。由于当时印尼锡冶炼产能低于锡矿产能,因此在印尼禁止原矿出口后,锡矿产量被迫收缩,且2014年后印尼锡矿产量与精锡产量基本匹配。

第三,印尼强化打击当地非法锡矿开采和走私,加剧全球锡行业供应扰动。今年9月29日,据ANTARA(印度尼西亚国家通讯社)报道[6],印尼总统普拉博沃·苏比安托已下令相关部门从9月1日起切断邦加-勿里洞省(Bangka Belitung)1000个非法采矿点的锡矿走私路线。同时他还强调了邦加勿里洞锡矿废料中蕴藏的稀土矿物的潜力,对于类似行业,总统已命令立即对这些行业进行监管,清理非法矿山,或者由国家接管。他表示,关闭非法锡矿开采和走私路线的行动将在2025年9月至12月期间为国家挽回高达22万亿印尼盾(12亿美元)的潜在损失,到2026年甚至可挽回45万亿印尼盾(26亿美元)。

10月6日[7],总统普拉博沃指示所有执法官员加大力度打击非法采矿行为,以保护价值数万亿卢比的国有资产,并没收了PT Tinindo Internusa旗下的六家冶炼厂,价值6万亿至7万亿卢比(3.5亿至4.09亿美元),将其移交给印尼国有锡矿商天马公司管理,天马公司将从2026年开始运营位于邦加勿里洞的六家被没收的锡冶炼厂[8]。

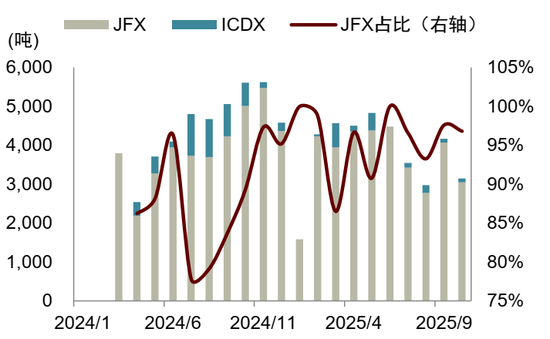

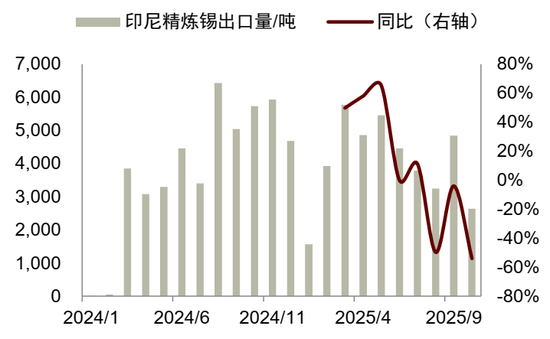

根据印尼两大期货交易所精炼锡交易数据,2024年11月以来,印尼当地代表大型冶炼厂商出口的雅加达期货交易所(JFX)精炼锡交易量占比持续维持在90%以上,且今年印尼打击当地非法锡矿开采走私以来,代表私人中小型冶炼厂的印尼商品及衍生品交易所(ICDX)曾于9月中旬-10月中旬无任何精炼锡期货交易发生。根据印尼贸易部,10月份印尼精炼锡出口量仅2643吨,同/环比-54%/-45%。

综合来看,印尼锡矿产量以2014年为分水岭,禁止原矿出口前其锡矿年产量在10万吨左右,禁止原矿出口后降至5-9万吨左右,印尼锡矿产量占全球比例也从2014年之前的30%以上降至近十年的20%-25%区间。印尼精炼锡产量在2014年禁止原矿出口后有所提升,2014年前其精炼锡年产量在6万吨以下,占全球比例不到17%;2014年后其精炼锡年产量基本在7万吨以上,占全球比例提升至18%-22%。2024年印尼锡矿及精炼锡产量均下降主要系印尼总统选举及对锡行业腐败指控调查影响,导致其采矿业务活动计划(RKAB)审核推迟[9]。

图表13:印尼锡矿&精炼锡产量及占全球比例

资料来源:ITA,中金公司研究部

图表14:印尼两大锡交易所精炼锡交易情况

资料来源:公司公告,中金公司研究部

3.3 缅甸:前期粗放式开采导致品位、产量明显下降,佤邦复产时点持续推后

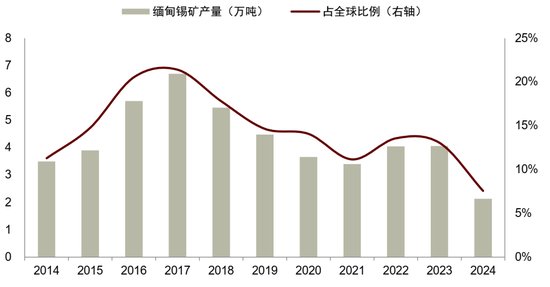

前期粗放式开采导致缅甸锡资源品位、产量出现明显下降。根据ITA数据,缅甸锡矿开采90%以上来自佤邦地区,该地区从2011年后开始建设大量选矿厂,并大力发展矿业经济,但早期的粗放式开采导致当地高品位的露天资源被快速消耗,锡矿品位由早期的10%-20%下降至2%甚至更低,锡矿产量于2017年达到顶峰6.7万吨,占全球比例21%,2022年已经下降至4.1万吨,占比14%。2023年8月1日[10]缅甸佤邦所有锡矿停产导致其锡矿产量于2024年进一步下降至2.1万吨,占全球比例仅8%。

图表15:缅甸锡矿产量及占全球比例自2018年起显著下降

资料来源:ITA,中金公司研究部

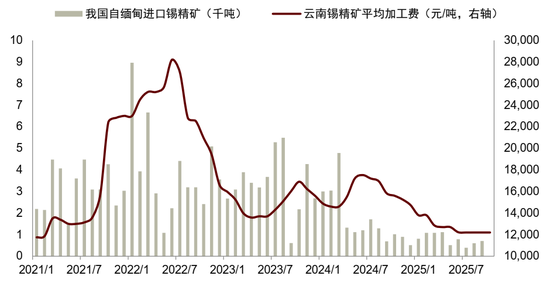

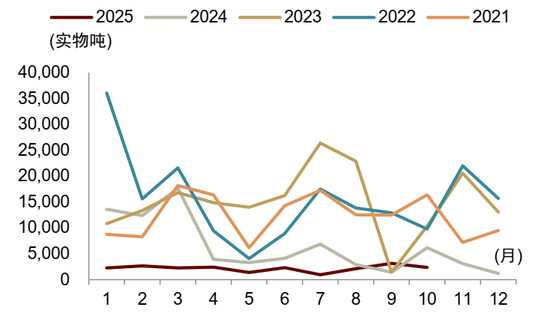

2024年4月起我国自缅甸进口锡精矿持续处于低位,缅甸佤邦复产时点持续推迟加剧供应扰动。2023年4月15日,缅甸佤邦中央政府发布《关于暂停一切矿产资源开采的通知》,指出将在2023年8月1日后停止一切矿山勘探、开采、加工等作业[11]。2023年8月1日[12],缅甸佤邦如期暂停所有锡矿山及选厂。根据中国海关数据,2023年9月我国自缅甸进口锡精矿仅610余金属吨,环比-89%。随后由于选厂复产及尾矿处理,我国自缅甸进口锡精矿维持在月2000金属吨以上。直到2024年4月当地尾矿基本消耗完毕,我国自缅甸进口锡精矿下降至月2000金属吨以内,多数月份在1000金属吨及以下的水平。

今年2月26日[13],缅甸佤邦工业矿产管理局发文《办理开采、选厂、探矿许可证的流程》,开始正式筹备锡矿复产事宜。原定4月1日进行的佤邦曼相矿山复工复产座谈会由于3月底地震推迟至4月23日进行[14],佤邦工业矿产管理局发布了《曼相矿区办理开采、选厂、探矿许可证》,明确了矿硐和选厂的收费标准。7月15日[15],佤邦工矿局召开曼相矿复产座谈会,正式推进当地锡矿复产工作。根据ITA锡月报,受缅甸雨季、高额许可费用压力及运输限制等多重因素影响,当前复工进展缓慢,同时核心矿区曼相矿区深部富矿段目前仍受积水困扰,短期恢复难度较大。

根据中国海关数据,9月份我国自缅甸进口锡精矿仅700余吨,且11月份我国云南地区锡精矿加工费处于2021年年初以来低位,从侧面印证我国从缅甸进口锡精矿仍处于低位水平。

短期来看,我们认为印尼打击锡矿非法走私活动或部分对冲缅甸复产影响,随着降息交易的纵深发展,锡价中枢有望提升。长期来看,我们认为缅甸地区锡矿受限于矿山品位的下降,长期供应难以出现大幅增长。

图表16:我国自缅甸进口锡精矿及云南地区锡精矿加工费情况

资料来源:中国海关数据,iFinD,中金公司研究部

3.4 其他地区:规划项目较多,但进度多处于早期阶段

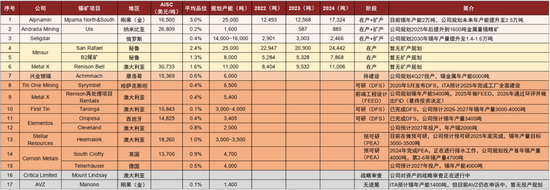

我们梳理了中国、印尼、缅甸三地以外其他区域的主要锡矿增量项目情况,合计17个锡矿增量项目,大多处于早期项目设计阶段。

► 从所处地区来看,17个项目中有6个项目位于澳大利亚,4个项目位于非洲。

► 从成本来看,Andrada Mining旗下位于纳米比亚的Uis项目和Metal X旗下位于澳大利亚的Renison Bell项目AISC相对偏高,分别为2.7、3.1万美元/吨。

► 从平均锡资源品位来看,仅Alphamin旗下Mpama项目、Minsur旗下San Rafael项目锡资源品位较高,分别为3%、2.4%,其他项目锡资源品位均在2%以下。

► 从项目阶段来看,6个项目处于在产阶段,其中3个在产项目有扩产规划;兴业银锡旗下位于摩洛哥的Achmmach项目处于待建设阶段;剩余10个项目大多处于前期项目设计阶段。

图表17:中国、印尼、缅甸以外其他区域主要锡矿增量梳理

资料来源:公司公告,中金公司研究部

3.5 再生锡:焊料小型化增加回收难度,再生锡供给弹性有限

锡的废料回收主要有两类:冶炼及加工过程的新废料和锡产品报废后的回收利用。第一类废料来源于锡冶炼过程中产生的炼锡炉渣等,以及加工过程中产生的镀锡板废料、浮渣等边角料,统称为新废料,新废料占再生锡的比例不高。第二类废料来源于电子产品、马口铁、铅酸电池等报废后回收利用产生的旧废料,也是再生锡原料的主要供应来源。由于马口铁、铅酸电池等产量相对稳定,因此回收量也趋向稳定,锡焊料虽然增速较快,但焊料产品小型化提升了回收难度,并降低回收单量。根据昊志机电官网,5G产品内部的电路板布线密度越来越大,钻孔直径在0.3mm以下的小孔占80%以上,钻孔直径不断缩小及深宽比提高加大了锡焊料的回收难度。

根据ITA数据,2014年以来全球再生锡产量在6-9万吨之间波动,占精炼锡的比例在16%-25%之间波动,整体相对稳定。我们认为,短期来看,受限于焊料的小型化,再生锡供给弹性有限;长期来看,由于矿端供应增长受限,面对AI浪潮催生的锡焊料需求快速增长,再生锡是需突破的瓶颈之一。

4. 锡价中枢有望系统性上移,上游资源标的配置价值凸显

短期来看,供应扰动仍存叠加需求改善,在库存低位及降息交易纵深发展的背景下,锡价中枢有望逐步回升。供应方面,印尼由于9月底以来打击非法锡矿开采活动[16],10月份精炼锡出口量同/环比-54%/-45%;缅甸佤邦目前仍未复产,10月份我国自缅甸进口锡精矿同/环比-62%/-25%,处于历史低位。

需求方面,AI带动半导体行业景气度持续回暖,10月份我国集成电路产量同比+16%;9月份全球半导体销售额再创历史新高,同/环比+25%/+7%。

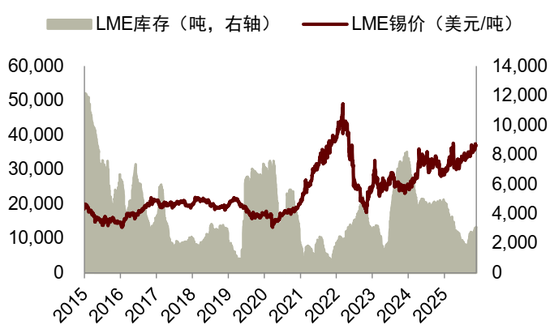

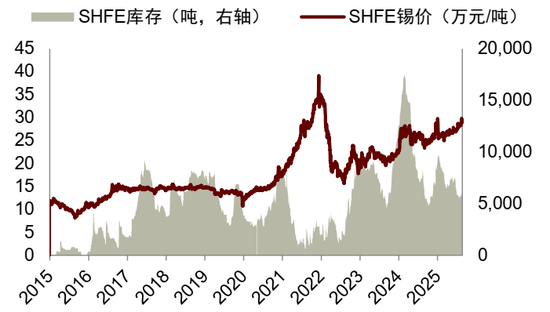

库存方面,据iFinD,截至11月20日,伦锡、沪锡库存分别为3115、5991吨,分别较近五年高点回落62%、66%,处于近五年33%、32%分位线。

图表18:10月份印尼精炼锡出口量同/环比-54%/-45%

资料来源:印尼贸易部,中金公司研究部

图表19:10月份我国自缅甸进口锡精矿仍处于历史低位

资料来源:中国海关数据,中金公司研究部

图表20:两大交易所锡库存及价格情况

资料来源:iFinD,中金公司研究部

2025-2030年全球锡供需紧平衡,供给集中且扰动频发,锡价中枢有望上移。供应侧,未来五年锡行业供应增量主要源于少数大型锡矿项目的扩产、小项目的新投产以及缅甸佤邦的逐步复产。根据我们测算,2024-2030年全球锡矿供应CAGR为4.8%,全球精炼锡产量有望从2024年的37万吨提升至2030年的49万吨,2024-2030年的供应CAGR为4.6%。

需求侧,受AI驱动的算力基建、智能设备创新周期及汽车电动化/智能化,及光伏新增装机量的高速增长对锡焊料的拉动,锡焊料需求系统性加速带动整体锡需求增速中枢上移。我们预计全球2024-2030年锡需求CAGR为4.3%左右,2025-2030年锡供需平衡分别为-2.2、-0.5、+0.3、+0.7、+0.5、-0.2万吨,分别占当年需求比例为-6%、-1%、+0.7%、+1.6%、+1.1%、-0.3%。

我们认为,2025-2030年全球锡行业供需维持紧平衡,考虑到全球锡矿供应相对集中,扰动频发更易造成全球锡供应紧张,锡价中枢有望上移。

图表21:2025-2030年全球锡供需紧平衡

注:2025-2030年为我们预测数据资料来源:CPIA,EVTank,同花顺资讯,国家统计局,ITA,中金公司研究部

品位下降推升行业成本线,通胀预期和风险溢价抬升或将推动激励价格上行。全球两大主要供应区印尼和缅甸矿山锡品位不断下降。印尼方面,全球第二大锡供应区印尼,由于陆地资源呈现紧张态势,目前以开采海上锡矿为主,采矿难度和成本都不断提升。缅甸方面,缅甸锡资源在长期无秩序的透支开采下,高品位露天锡矿被快速消耗,锡矿品位快速下滑。据ITA数据,缅甸锡矿品位从2011年的10%-20%下降至目前2%甚至更低的水平。

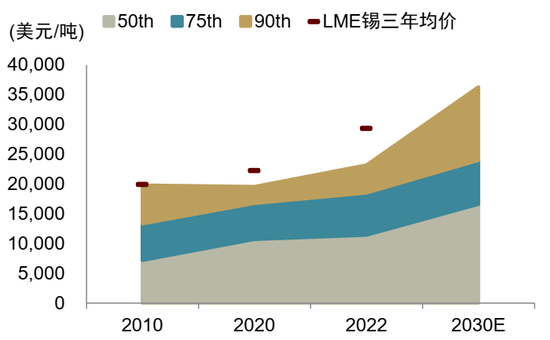

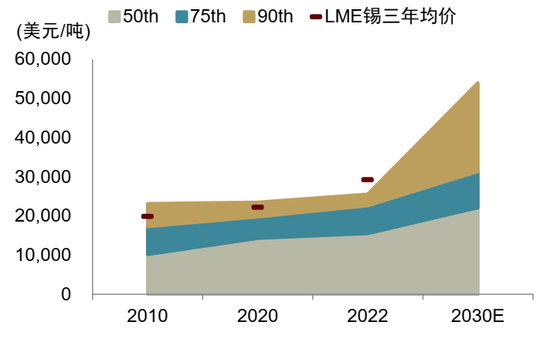

在此背景下,全球锡行业成本水平逐步上升。据ITA数据,2022年全球锡行业现金成本90分位线为23,171美元/吨,分别较2010、2020年上升17%、19%;2022年全球锡行业完全成本90分位线为25,581美元/吨,分别较2010、2020年上升10%、9%。据ITA预测,全球锡行业现金成本、完全成本90分位线成本在2030年还将进一步攀升至36,290美元/吨、53,974美元/吨。

我们认为,考虑到全球通胀预期和地缘风险上升,全球锡矿潜在项目的激励价格或将水涨船高。囿于数据可得性,我们仅从ITA获得过去三个年度的锡行业成本情况,为了避免某一年锡价由于偶发因素出现异变,我们采用前后三年的LME锡均价与当年全球锡行业现金成本的90分位线进行比较。据我们测算,2009-2011、2019-2021、2021-2023年LME锡三年均价分别较2010、2020、2022年全球锡行业现金成本90分位线溢价1%、14%、27%,溢价水平逐步抬升。展望未来,我们认为全球通胀预期及地缘风险提升或进一步推升锡溢价水平,潜在项目的激励价格或将水涨船高。

图表22:全球锡行业现金成本(左)、全成本(右)分位线&LME锡三年均价情况

注:2030年为ITA预测数据资料来源:ITA,Wind,中金公司研究部

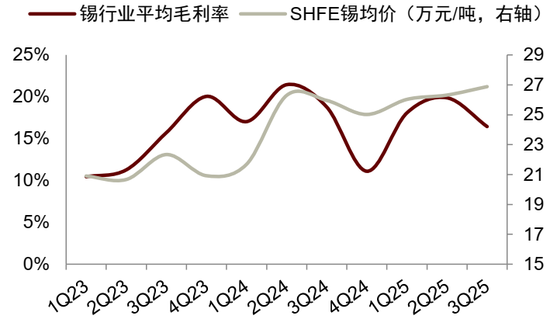

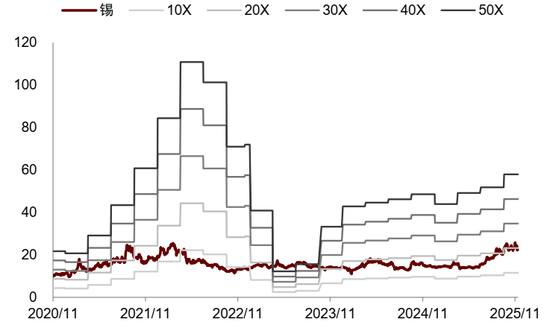

价格中枢抬升推动公司盈利改善,锡行业估值吸引力逐步显现。根据Wind,此轮锡价上涨自2022年底开始,且华锡有色锡相关业务于2023年初借壳上市,因此我们选取1Q23以来A股锡行业主要上市公司平均毛利率及沪锡季度均价进行梳理分析。从价格来看,2Q24以来,伴随缅甸佤邦停产后尾矿的逐步消耗及半导体行业逐步回暖,供需收紧推动锡价中枢抬升。2Q24-3Q25沪锡均价较1Q23-1Q24上涨22%。从毛利率来看,2Q24-3Q25 A股锡行业主要上市公司平均毛利率较1Q23-1Q24提升2.7ppt。从估值来看,根据我们测算,截至11月24日,锡行业平均PE(TTM)位于近五年21%分位线。

图表23:锡行业平均毛利率与沪锡季度均价情况

注:锡行业选取锡业股份、兴业银锡、华锡有色计算平均毛利率

资料来源:Wind,中金公司研究部

图表24:锡行业PE-Band

注:考虑到锡利润占比及排除其他扰动情况,仅选取锡业股份计算锡行业PE(TTM)资料来源:Wind,中金公司研究部

逆全球化背景下,锡战略价值凸显。需求侧,锡基焊料凭借其出色的焊接性能,成为连接芯片与电路板的首选材料,在AI等相关应用中发挥关键作用。在逆全球化背景下,全球地缘政治风险逐步抬升,各国提升战略性金属“安全库存”的需求日渐迫切。

供应侧,国内增储上产和海外面向共建“一带一路”地区的“走出去”进程为中国矿企的成长性提供坚实支撑。国内方面,2023年1月全国自然资源工作会议以视频形式在京召开[17],会议部署今后一个时期及2023年自然资源工作重点任务,定调“增储上产”并全面启动新一轮战略性矿产国内找矿行动。海外方面,2024年12月2日,习近平总书记出席第四次“一带一路”建设工作座谈会并发表重要讲话,对推动共建“一带一路”高质量发展作出全面部署,为下一个金色十年推动共建“一带一路”高质量发展提供了重要遵循、指引了前进方向[18]。

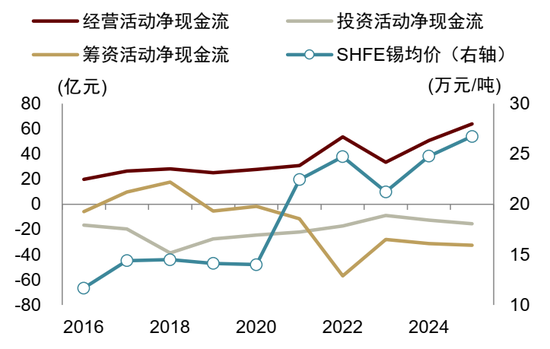

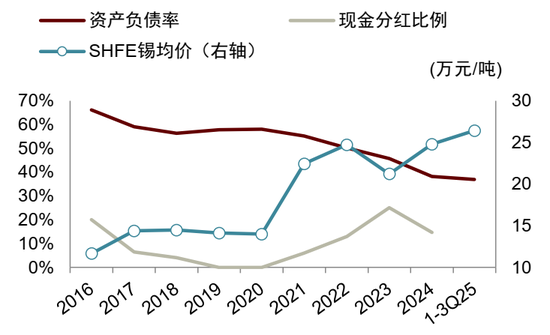

头部企业经营持续向好,行业份额不断提升,龙头公司资本运作动力强、空间大。锡价自2020年开始系统性上行,锡行业主要上市公司经营活动净现金流从2021年开始呈扩张态势。投资活动净现金流在2020-2023年表现较平稳,2024年锡价中枢进一步抬升,投资活动净现金流有所扩张。筹资活动净现金流2021年起持续为负,锡行业主要上市公司在现金流充裕的情况下积极偿还债务、分红。2021年起锡行业主要上市公司资产负债率加速回落,同时现金分红比例显著提升。

图表25:锡行业现金流、资产负债率、现金分红比例及SHFE锡均价情况

注:锡行业选取锡业股份,兴业银锡,华锡有色,2025E现金流为前三季度年化,2025E价格为2025年初至今SHFE锡均价

资料来源:iFinD,中金公司研究部

5. 风险提示

缅甸复产超预期。今年7月15日[19],佤邦工矿局召开曼相矿复产座谈会,正式推进当地锡矿复产工作,但目前其锡精矿出口量仍处于低位,倘若其复产加速推进,或造成供应恢复超预期的风险。

海外其他供应超预期。今年10月6日[20],印尼加大力度打击非法锡矿开采行为,并没收了六家非法冶炼厂移交给印尼国有锡矿商天马公司管理,天马公司将从2026年开始运营位于邦加勿里洞的六家被没收的锡冶炼厂[21]。倘若印尼打击非法采矿力度不及预期或印尼天马公司接管后提升产能,以及海外其他锡矿项目投产超预期或造成供应超预期增长的风险。

下游需求不及预期。由于目前AI应用尚处于初期发展阶段,且PCB产能释放效率滞后于AI需求增速。锡焊料作为锡下游最大应用领域,或出现需求不及预期风险。

Source

文章来源

本文摘自:2025年11月25日已经发布的《有色金属:“锡望”之二:供需紧平衡且供给扰动频发,激励价格攀升》

何曼文 分析员 SAC 执证编号:S0080524060017 SFC CE Ref:BTN249

齐丁 分析员 SAC 执证编号:S0080521040002 SFC CE Ref:BRF842

陈彦,CFA 分析员 SAC 执证编号:S0080515060002 SFC CE Ref:ALZ159

责任编辑:赵思远